今回は、9月権利確定の小型株のなかから割安な高配当株を8銘柄ご紹介します。

9月権利確定の小型割安高配当株8選

- 9月権利確定の銘柄

- 小型株(時価総額1,000億円未満)

- 利回り3%以上

- 過去10年平均PERより低い

- 売上・EPSが右肩上がり

- ROE・ROA・営業利益率が10%以上

- 10年以上減配・無配無し

- 財務健全

- 営業CFがプラス

大型株の紹介ではROEやROAなどは加味していませんでしたが、小型株は成長もしてほしいので追加しています。

より厳しい条件にしているのですね。

ただし、情報は古くなっている可能性があります。

最終的な確認や売買判断は、ご自身でおこなってください。

(3371)ソフトクリエイトHD

ソフトクリエイトHDは、システムインテグレーション・ECソリューション、ワークフロー・コンテンツマーケティング・ビジュアルマーケティングを展開し、IT戦略のベストパートナーとしてお客様を支援しています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

過去3年間の売上の伸び率は、1.42倍。

ROEは、18.11%で、ROAは、11.23%。

営業利益率は18.27%となっています。

現在のPERは、12.3倍で、過去10年間の平均PERは、17.84倍。

今期予想EPS137.48円と、過去10年間の平均PERから計算すると、適正価格は約2,453円と、長期的に割安と判断できます。

株価チャートは、長期的に右肩上がりとなっています。

財務状況は、自己資本比率が約59.4%で、利益剰余金は右肩上がり。

有利子負債はなく、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

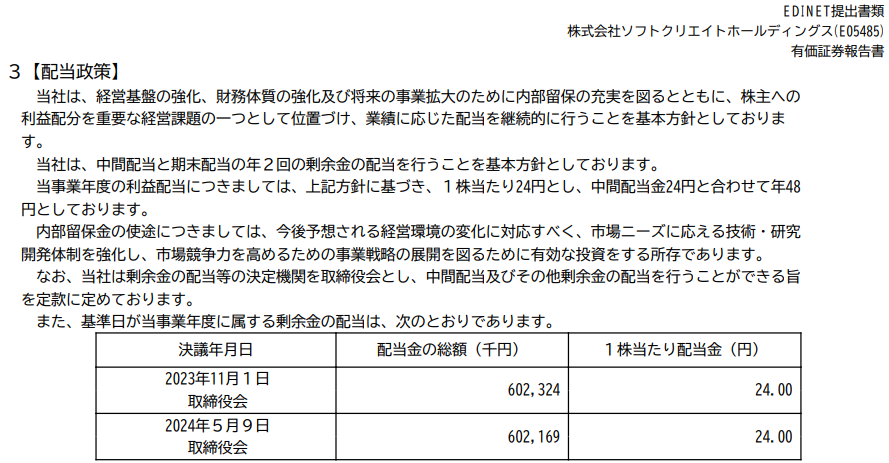

配当金は、1株当たり55円で、5年連続増配を続けています。

過去10年間の増配率は、約5.50倍。

配当性向は、約37.0%で、利回りは約3.25%です。

配当方針については、有価証券報告書より、業績に応じた配当を継続的に行うとしています。

株主優待もあり、100株以上保有で500円相当のクオカードがもらえます。

権利確定月は、3月と9月です。

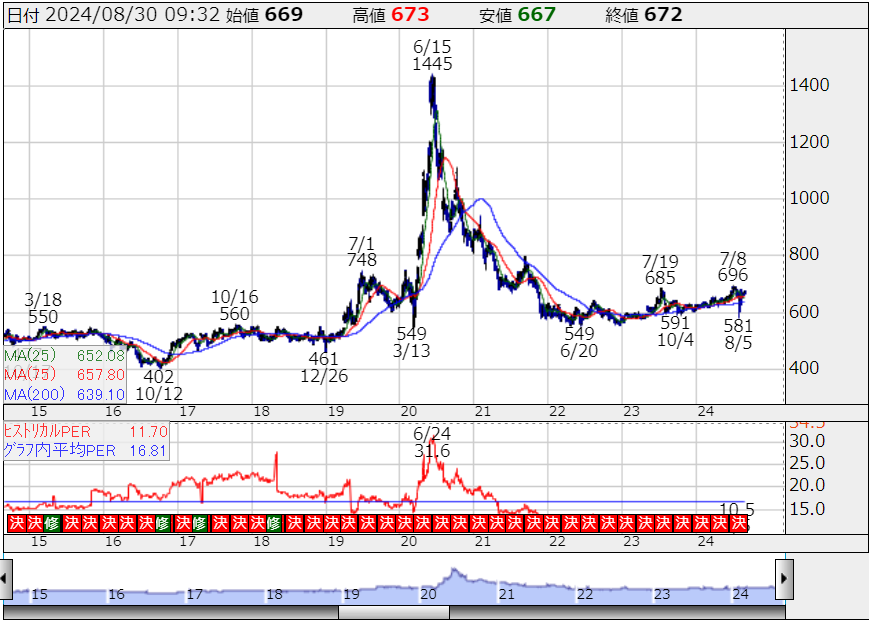

(3834)朝日ネット

朝日ネットは、独立系のISPとして大手の地位を確立しています。

アサヒネットの運営をおこなっており、インターネット接続サービスに加えて、大学向けの教育支援サービス『マナバ』も提供しています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

過去3年間の売上の伸び率は、1.10倍。

ROEは、12.65%で、ROAは、10.91%。

営業利益率は17.19%となっています。

現在のPERは、11.7倍で、過去10年間の平均PERは、16.81倍。

今期予想EPS57.5円と、過去10年間の平均PERから計算すると、適正価格は約967円と、長期的に割安と判断できます。

株価チャートは、2020年にピークを迎えていますが、その後2022年以降は緩やかな右肩上がりとなっています。

財務状況は、自己資本比率が約87.6%で、利益剰余金は右肩上がり。

有利子負債はなく、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり24円で、6年連続増配を続けています。

過去10年間の増配率は、約1.33倍。

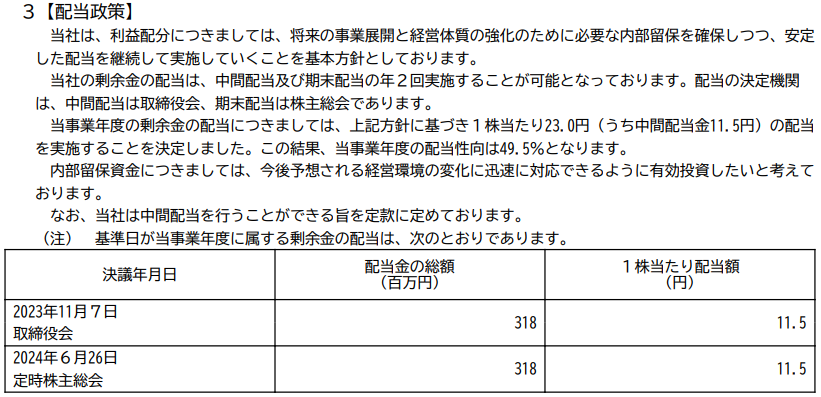

配当性向は、約49.5%で、利回りは約3.56%です。

配当方針については、有価証券報告書より、安定した配当を継続的に行うとしています。

権利確定月は、3月と9月です。

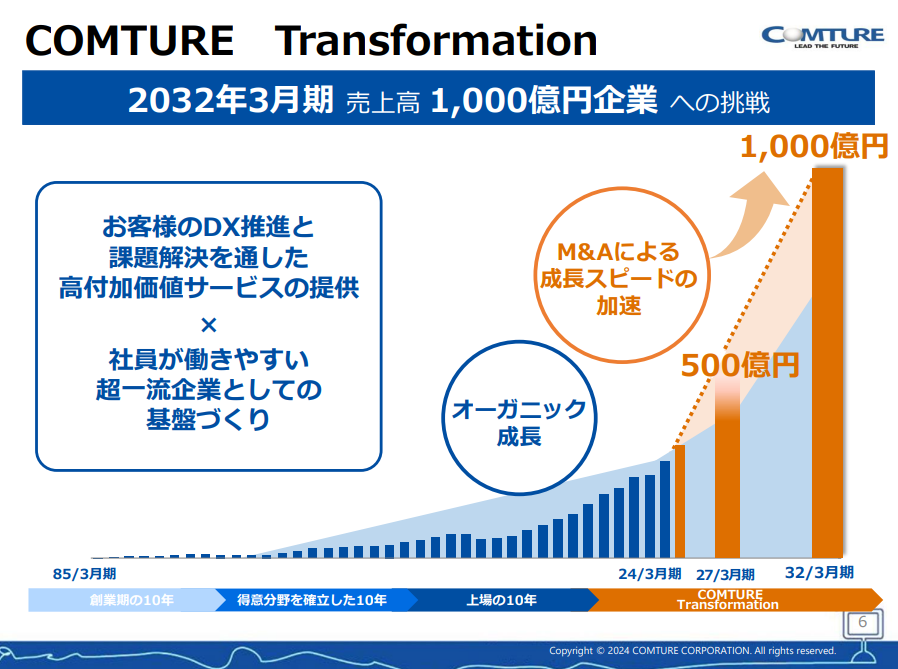

(3844)コムチュア

コムチュアは、主にSIサービスを提供しており、クラウドコンピューティングやITコンサルティング、DXなどの分野で活躍しています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

過去3年間の売上の伸び率は、1.51倍。

ROEは、19.18%で、ROAは、14.16%。

営業利益率は13.00%となっています。

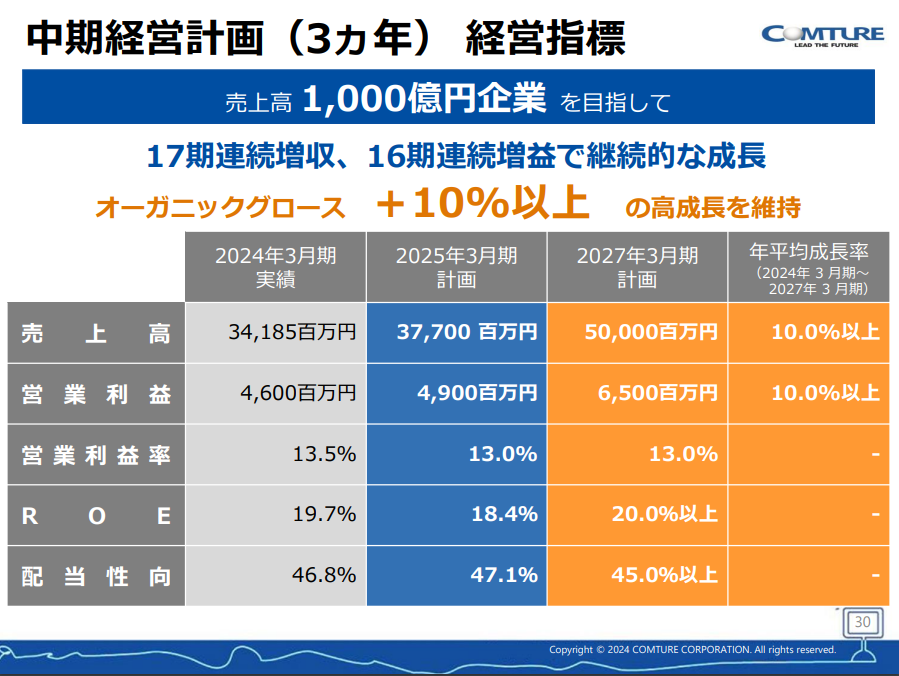

中期経営計画によると、2032年3月期に売上高1,000億円を目標に掲げ、2027年3月期には500億円の売上を計画しています。

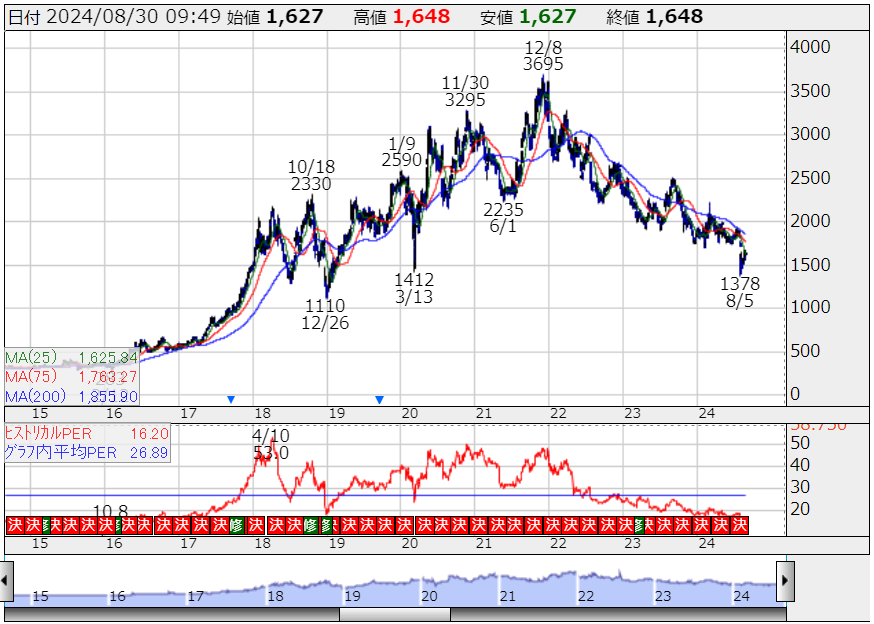

現在のPERは、16.2倍で、過去10年間の平均PERは、26.89倍。

今期予想EPS101.94円と、過去10年間の平均PERから計算すると、適正価格は約2,741円と、長期的に割安と判断できます。

株価チャートは、2021年12月をピークに下落トレンドとなっています。

すぐに買い向かうのではなく、ゴールデンクロスするまで待ちたいですね。

財務状況は、自己資本比率が約71.7%で、利益剰余金は右肩上がり。

有利子負債は2億円で、有利子負債比率は1.19%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

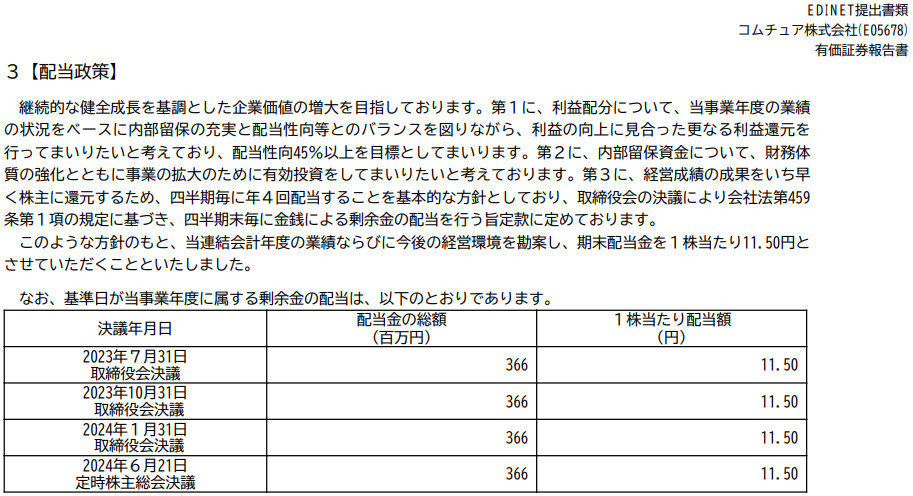

配当金は、1株当たり48円で、19年連続増配を続けています。

過去10年間の増配率は、約4.36倍。

配当性向は、約46.8%で、利回りは約2.94%です。

配当方針については、有価証券報告書より、配当性向45%以上を目標としています。

株主優待もあり、300株以上保有で1,000円相当のクオカードがもらえます。

権利確定月は、3月・6月・9月・12月です。

(3924)ランドコンピュータ

ランドコンピュータは、独立系のSIで、システム導入・コンサルティング・販売・運用・保守などのサービスを提供しています。

特に金融・流通・文教向けのシステムに強みを持っています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

過去3年間の売上の伸び率は、1.50倍。

ROEは、23.56%で、ROAは、15.53%。

営業利益率は12.9%となっています。

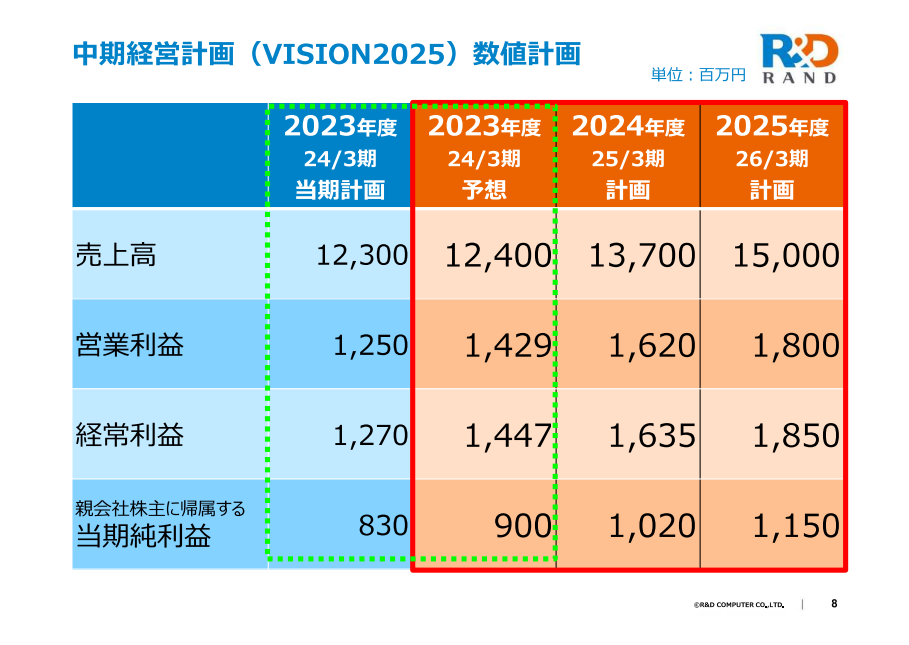

中期経営計画によると、2026年3月期には150億円の売上高を計画しています。

現在のPERは、10.8倍で、過去10年間の平均PERは、18.76倍。

今期予想EPS70.58円と、過去10年間の平均PERから計算すると、適正価格は約1,324円と、長期的に割安と判断できます。

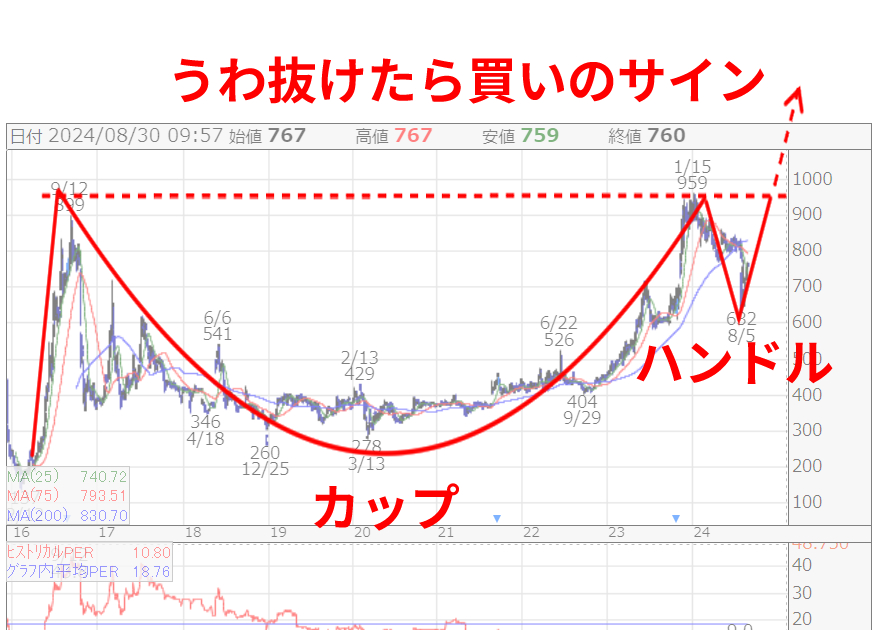

株価チャートは、長期的にカップウィズハンドルが形成されそうになっています。

カップウィズハンドルは、チャートパターンのひとつです。

価格が上昇した後、アーチ状に緩やかに下落し、再び上昇する形を取ります。

取っ手付きのカップに似ているから、この名前がついたのですね。

このパターンは、株価が一度下落して底を打ち、その後再び上昇する際に形成されます。

特に、上昇トレンドの初動を捉えるために使われることが多く、投資家にとって重要なシグナルとなります。

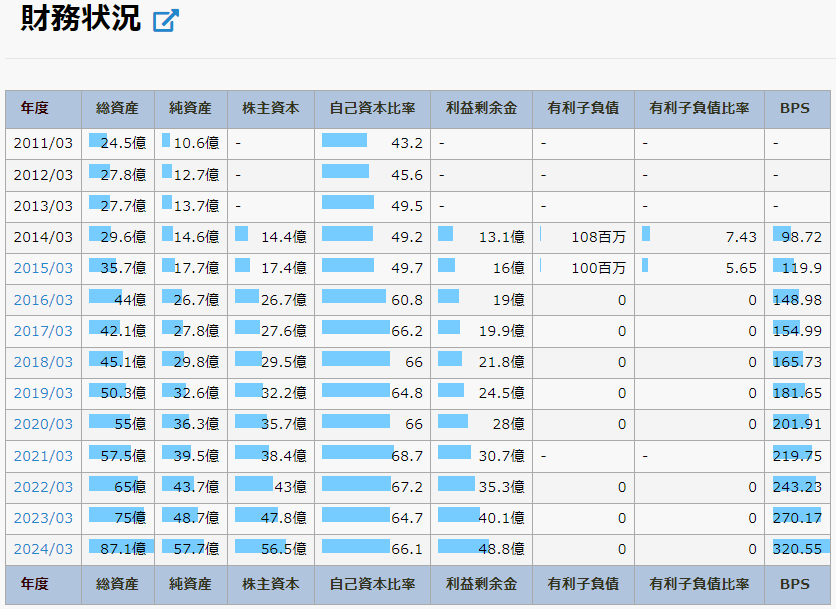

財務状況は、自己資本比率が約66.1%で、利益剰余金は右肩上がり。

有利子負債はなく、健全と言えます。

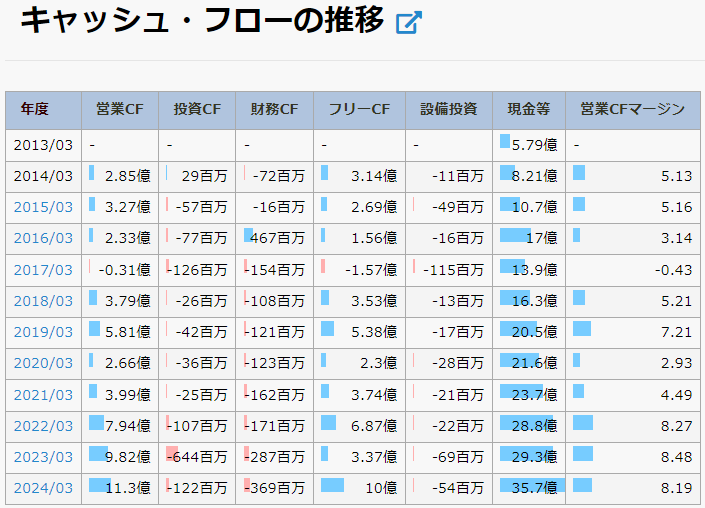

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり36円で、4年連続増配を続けています。

過去10年間の増配率は、約6.47倍。

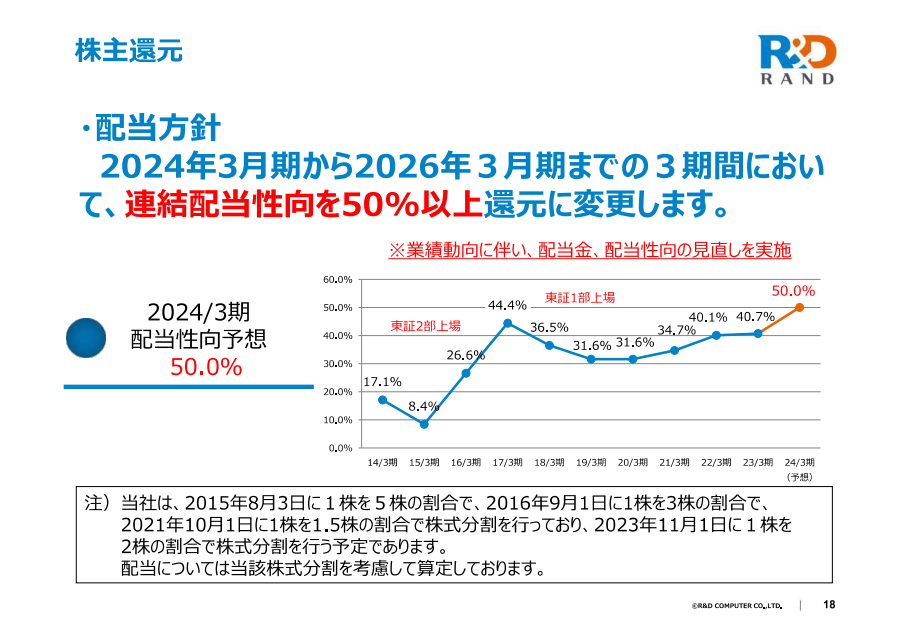

配当性向は、約50.9%で、利回りは約4.72%です。

配当方針については、中期経営計画より、2024年3月期から2026年3月期までの3期間において、連結配当性向50%以上還元としています。

権利確定月は、3月と9月です。

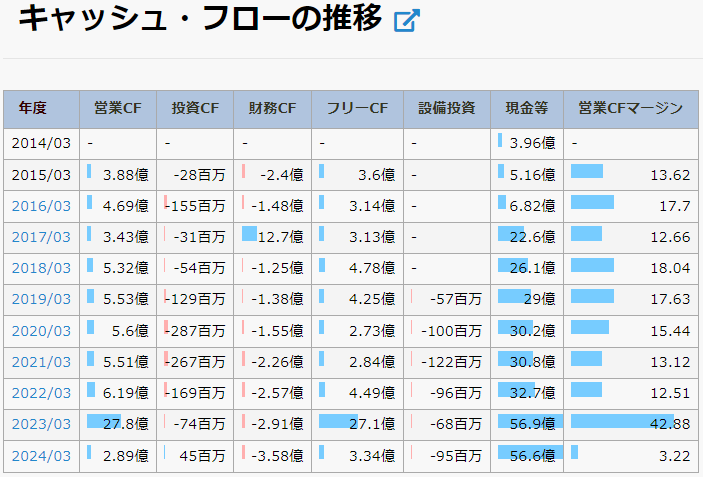

(7191)イントラスト

イントラストと、家賃債務保証・医療介護費保証など、総合保証サービスを提供しています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

過去3年間の売上の伸び率は、2.06倍。

ROEは、22.29%で、ROAは、14.13%。

営業利益率は22.68%となっています。

現在のPERは、12.3倍で、2016年12月上場以来の平均PERは、20.48倍。

今期予想EPS61.23円と、上場以来の平均PERから計算すると、適正価格は約1,254円と、長期的に割安と判断できます。

株価チャートは、1,100円を上限に、三角持ち合いのような形をしています。

業績とともにうわ抜けるかもしれませんね。

財務状況は、自己資本比率が約63.1%で、利益剰余金は右肩上がり。

有利子負債はなく、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

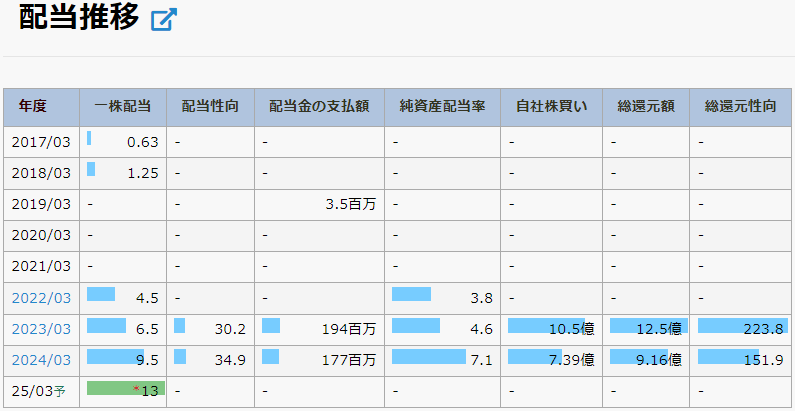

配当金は、1株当たり25円で、6年連続増配を続けています。

2016年12月上場以来からの増配率は、約6.25倍。

配当性向は、約32.8%で、利回りは約3.31%です。

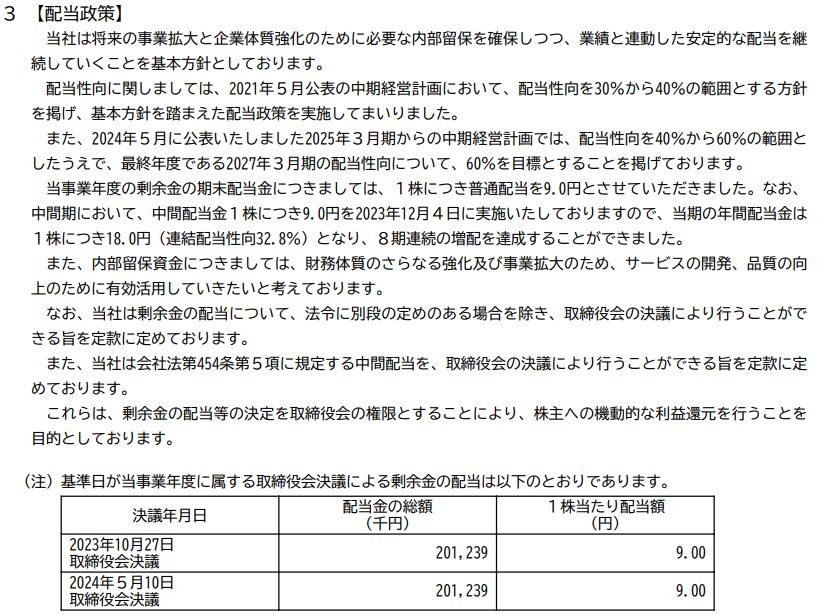

配当方針については、有価証券報告書より、配当性向を40%~60%の範囲とし、2027年3月期の配当性向について、60%を目標としています。

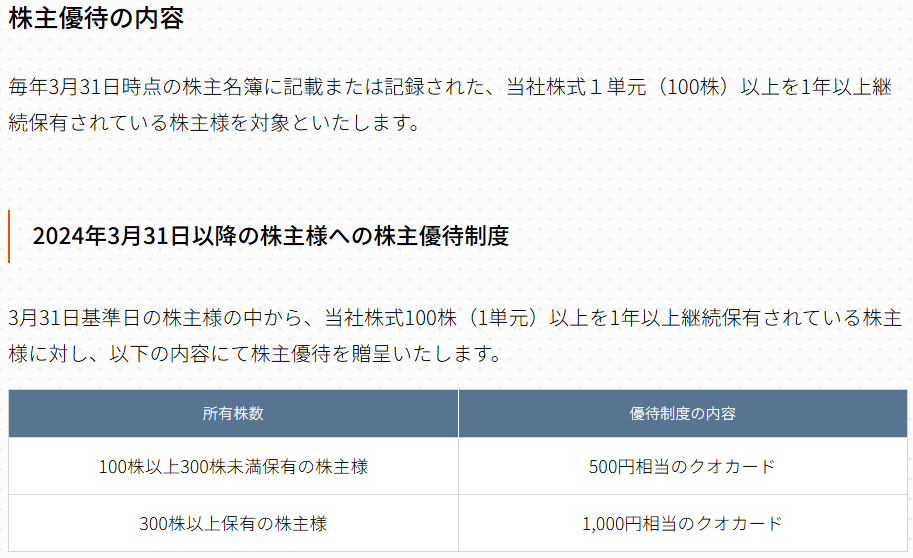

株主優待もあり、100株以上保有で500円相当のクオカードがもらえます。

権利確定月は、3月と9月です。

(7367)セルム

セルムは、主に人材育成や、組織開発のコンサルティングサービスを提供しています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

過去3年間の売上の伸び率は、1.23倍。

ROEは、25.73%で、ROAは、16.59%。

営業利益率は13.74%となっています。

現在のPERは、12.0倍で、2021年4月上場以来の平均PERは、18.33倍。

今期予想EPS63.82円と、過去10年間の平均PERから計算すると、適正価格は約1,170円と、長期的に割安と判断できます。

株価チャートは、2023年6月にピークをつけているものの、長期的には右肩上がりとなっています。

財務状況は、自己資本比率が約62.4%で、利益剰余金は右肩上がり。

有利子負債は5.61億円で、有利子負債比率は18.47%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり13円で、4年連続増配を続けています。

2021年4月上場以来からの増配率は、約2.88倍。

配当性向は、約34.9%で、利回りは約3.42%です。

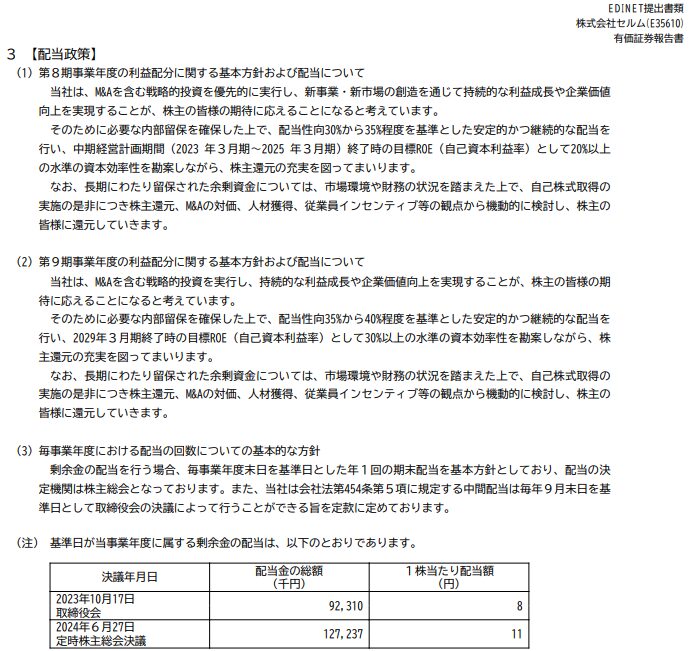

配当方針については、有価証券報告書より、配当性向35%から40%程度を基準とした安定的かつ継続的な配当を行うとしています。

権利確定月は、3月と9月です。

(7374)コンフィデンス・インターワークス

コンフィデンス・インターワークスは、主にゲーム業界や製造業界向けに人材紹介や人材派遣、求人メディア運営などのサービスを提供しています。

経済産業省指定のリスキリングに関する補助事業者に「DX推進人材育成」分野で採択もされています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

過去3年間の売上の伸び率は、2.03倍。

ROEは、17.24%で、ROAは、14.05%。

営業利益率は15.56%となっています。

現在のPERは、12.7倍で、2021年6月上場以来の平均PERは、15.78倍。

今期予想EPS144.04円と、過去10年間の平均PERから計算すると、適正価格は約2,273円と、長期的に割安と判断できます。

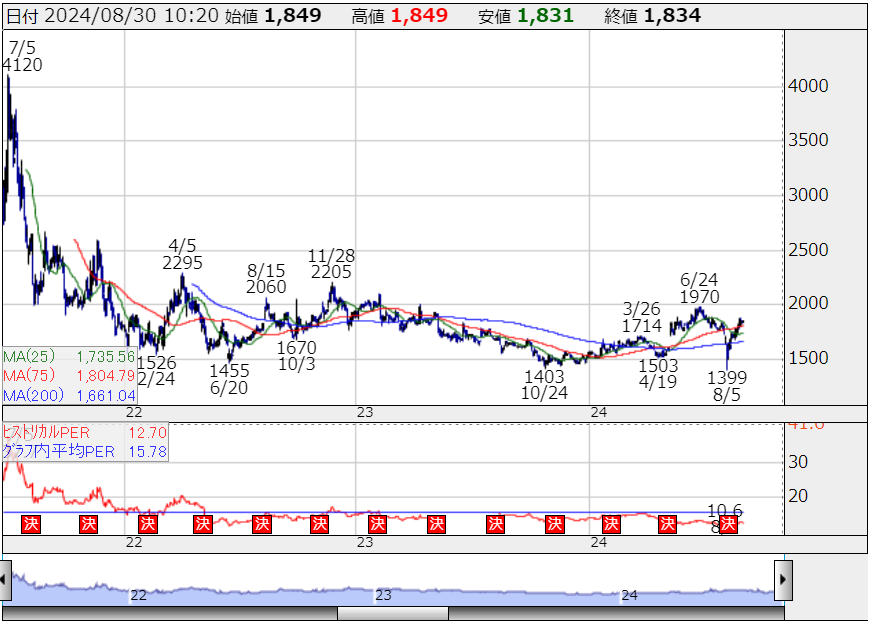

株価チャートは、上場以来下げ続けていましたが、1,400円付近を底に横ばいとなっています。

何か材料が出れば、一気に株価が上昇するかもしれませんね。

財務状況は、自己資本比率が約82.7%で、利益剰余金は右肩上がり。

有利子負債は1,200万円で、有利子負債比率は0.2%と、健全と言えます。

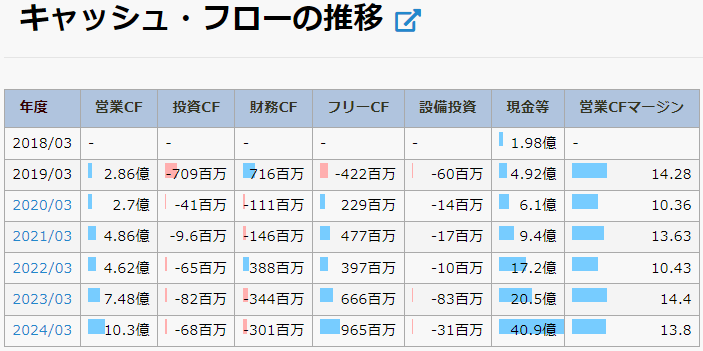

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり65円で、4年連続増配を続けています。

2021年6月上場以来からの増配率は、約1.63倍。

配当性向は、約45.1%で、利回りは約3.53%です。

配当方針については、同社ホームページより、配当性向30%超、中期的な目標としてDOE10%超としています。

権利確定月は、3月と9月です。

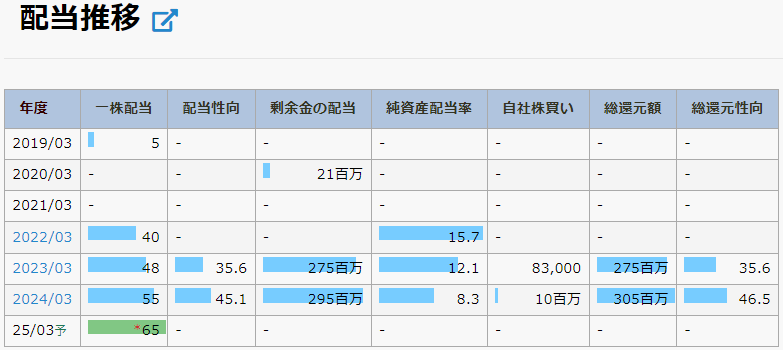

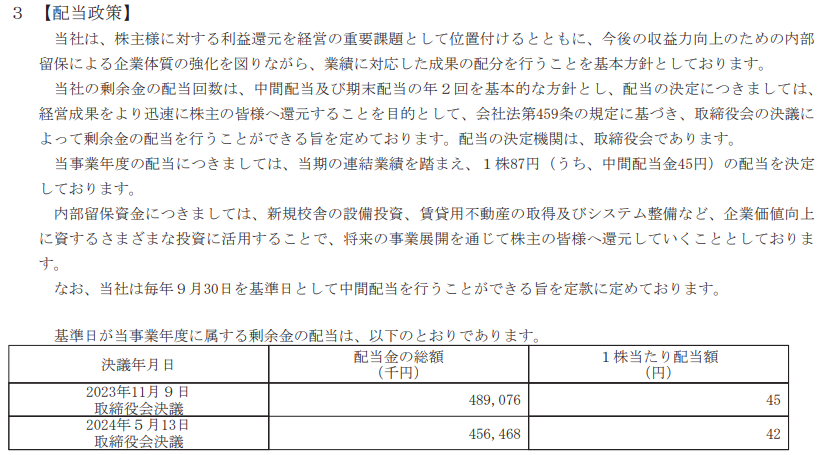

(9769)学究社

学究社は、首都圏を中心に学習塾、「ena」を運営しており、中学・高校・大学受験の指導をおこなっています。

また、北米や欧州にも事業を展開しています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

過去3年間の売上の伸び率は、1.12倍。

ROEは、32.92%で、ROAは、20.65%。

営業利益率は21.12%となっています。

現在のPERは、11.0倍で、過去10年間の平均PERは、14.24倍。

今期予想EPS182.00円と、過去10年間の平均PERから計算すると、適正価格は約2,592円と、長期的に割安と判断できます。

株価チャートは、2020年3月に底をつけ、そこからは右肩上がりとなっています。

財務状況は、自己資本比率が約59.5%で、利益剰余金は右肩上がり。

有利子負債は14.6億円で、有利子負債比率は22.49%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり87円で、増配傾向を続けています。

過去10年間の増配率は、約1.45倍。

配当性向は、約51.8%で、利回りは約4.30%です。

配当方針については、有価証券報告書より、業績に対応した成果の配分を行うとしています。

権利確定月は、3月と9月です。

9月権利確定の小型割安高配当銘柄:まとめ

各おすすめ銘柄の利回りを列挙します。

| 証券コード | 銘柄名 | 時価総額 | 配当利回り | ROE・ROA | 現在株価 | 適正株価 |

| 3371 | ソフトクリエイトHD | 469億円 | 3.23% | 18.11% 11.23% | 1,691円 | 2,453円 |

| 3834 | 朝日ネット | 214億円 | 3.56% | 12.62% 10.91% | 675円 | 967円 |

| 3844 | コムチュア | 532億円 | 2.94% | 19.18% 14.16% | 1,635円 | 2,741円 |

| 3924 | ランドコンピュータ | 137億円 | 4.72% | 23.56% 15.53% | 762円 | 1,324円 |

| 7191 | イントラスト | 168億円 | 3.31% | 22.20% 14.13% | 756円 | 1,254円 |

| 7367 | セルム | 99.5億円 | 3.42% | 25.73% 16.59% | 761円 | 1,170円 |

| 7374 | コンフィデンス・インターワークス | 122億円 | 3.53% | 17.24% 14.05% | 1,841円 | 2,273円 |

| 9769 | 学究社 | 220億円 | 4.30% | 32.92% 20.60% | 2,021円 | 2,592円 |

9月の権利付最終売買日は、9月26日(木)です。

日が近づくと株価が上がりやすいので、欲しい人は早めに買いましょう。

以上、9月は権利確定の銘柄がたくさんあるので、複数回のシリーズに分けて投稿しています。

大型株は公開済みですので、コチラをご覧ください。

中型株も発信しますので、気になる人はチャンネル登録をしてお待ちください。

本記事の内容は、youtubeでも視聴することができます。

コメント