今回は、9月権利確定の大型株のなかから割安な高配当株を5銘柄ご紹介します。

- 9月権利確定の銘柄

- 大型株(時価総額5,000億円以上)

- 利回り3%以上

- 過去10年平均PERより低い

- 売上・EPSが右肩上がり

- 10年以上減配・無配無し

- 財務健全

- 営業CFがプラス

9月権利確定の大型割安高配当株5選

それでは、高配当株を紹介しますが、情報は古くなっている可能性があります。

最終的な確認や売買判断は、ご自身でおこなってください。

(4204)積水化学工業

積水化学工業は、セキスイハイムやセキスイツーユーホームなどのブランドで住宅の設計・建築・販売をおこなっています。

また、自動車や電子機器、医療機器に使用される高機能プラスチック製品の製造・販売、上下水道やガス管などのインフラ関連製品の提供、リサイクルや廃棄物処理などの環境保全活動にも力を入れ、持続可能な社会の実現を目指しています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

ROEは、9.77%で、ROAは、6.01%となっています。

PERは、11.9倍で、過去10年間の平均PERは、13.91倍。

今期予想EPS186.84円と、過去10年間の平均PERから計算すると、適正価格は約2,598円と、長期的に割安と判断できます。

株価チャートは、2,400円付近を上限に下値を切り上げる三角持ち合いのような形をしています。

財務状況は、自己資本比率が約59.9%で、利益剰余金は右肩上がり。

有利子負債は979億円で、有利子負債比率は12.35%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

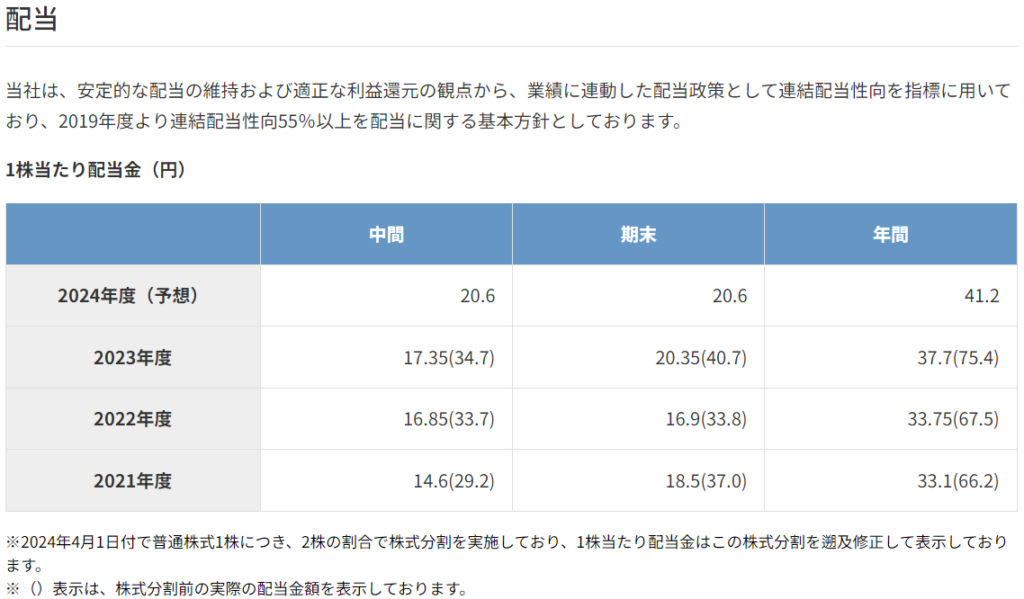

配当金は、1株当たり75円で、15年連続増配を続けています。

過去10年間の増配率は、約2.50倍。

配当性向は、約40.3%で、利回りは約3.38%です。

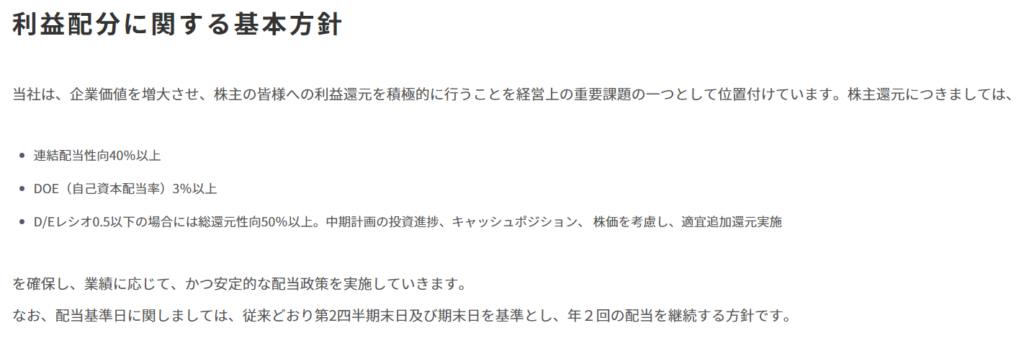

配当方針については、同社ホームページより、連結配当性向40%以上、DOE3%以上。

また、D/Eレシオ0.5以下の場合には、総還元性向50%以上を確保となっています。

D/Eレシオは、企業の財務健全性を評価するための指標のひとつです。

1倍以下であれば財務健全とされており、同社の現状のDEレシオは0.14なので、健全と言えます。

権利確定月は、3月と9月です。

(4732)ユー・エス・エス

ユー・エス・エスは、中古車オークション会場の運営を主力事業としている企業です。

特に、中古車買取専門店『ラビット』の運営もおこなっており、業界内での地位を確立しています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

ROEは、18.46%で、ROAは、13.56%となっています。

営業利益率は、51.17%と、『ガリバー』を運営している(7599)IDOMと比較すると、かなり高いことがわかります。

これほど高い営業利益率を実現できる理由は、インターネットオークションやスケールメリットを活かし、運営コストを抑えているためです。

PERは、17.6倍で、過去10年間の平均PERは、21.17倍。

今期予想EPS74.93円と、過去10年間の平均PERから計算すると、適正価格は約1,586円と、長期的に割安と判断できます。

株価チャートは、ゆるやかな右肩上がりとなっています。

財務状況は、自己資本比率が約72.0%で、利益剰余金は右肩上がり。

有利子負債は25.9億円で、有利子負債比率は1.32%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり41.2円で、25年連続増配を続けています。

過去10年間の増配率は、約2.02倍。

配当性向は、約55.1%で、利回りは、約3.13%です。

配当方針については、同社ホームページより、連結配当性向55%以上としています。

権利確定月は、3月と9月です。

(8015)豊田通商

豊田通商は、トヨタグループの一員として、幅広い事業を展開している総合商社です。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

ROEは、13.59%で、ROAは、4.77%となっています。

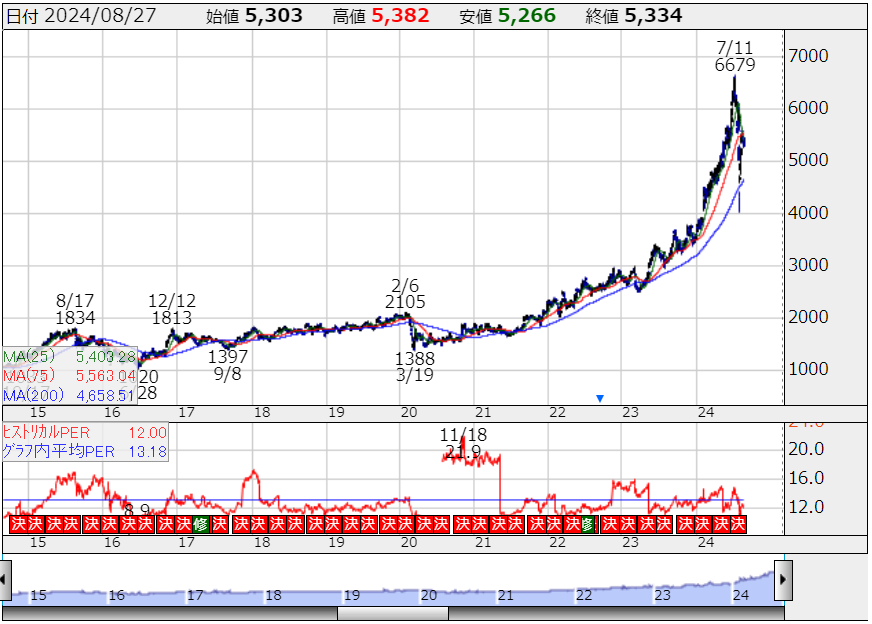

PERは、8.1倍で、過去10年間の平均PERは、11.59倍。

今期予想EPS331.56円と、過去10年間の平均PERから計算すると、適正価格は約3,842円と、長期的に割安と判断できます。

株価チャートは、およそ右肩上がりとなっています。

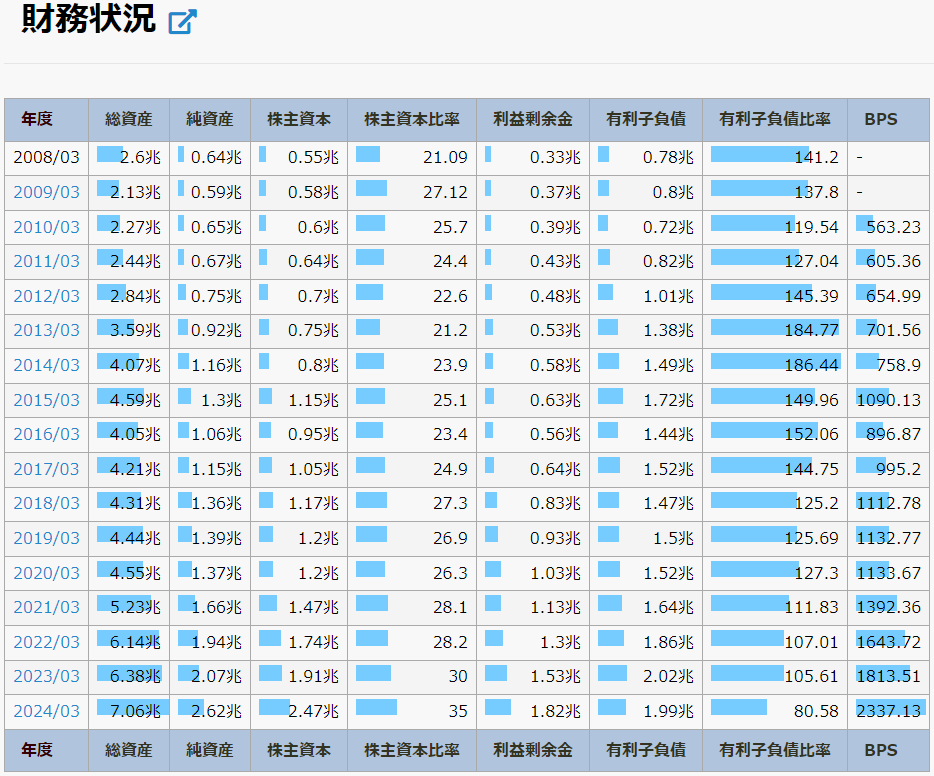

財務状況は、自己資本比率が約35.0%で、利益剰余金は右肩上がり。

有利子負債は1兆9,900億円で、有利子負債比率は80.58%まで減っており、健全な範囲と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

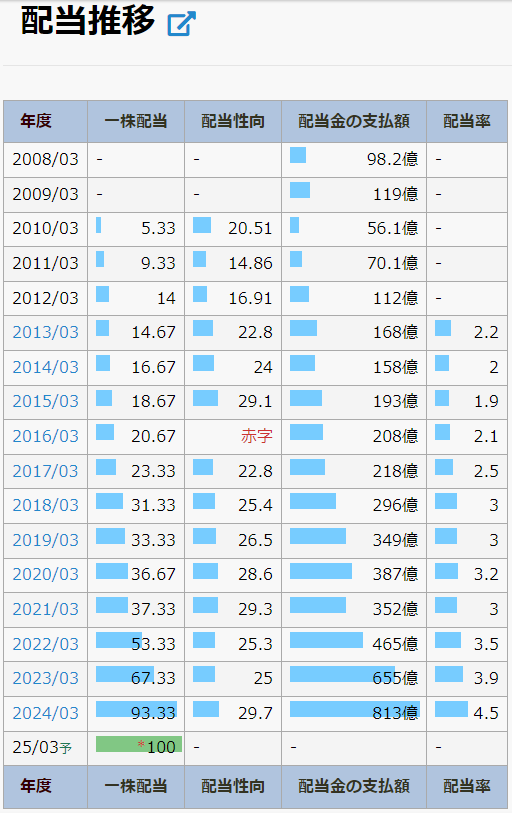

配当金は、1株当たり100円で、15年連続増配を続けています。

過去10年間の増配率は、約4.83倍。

配当性向は、約29.7%で、利回りは、約3.72%です。

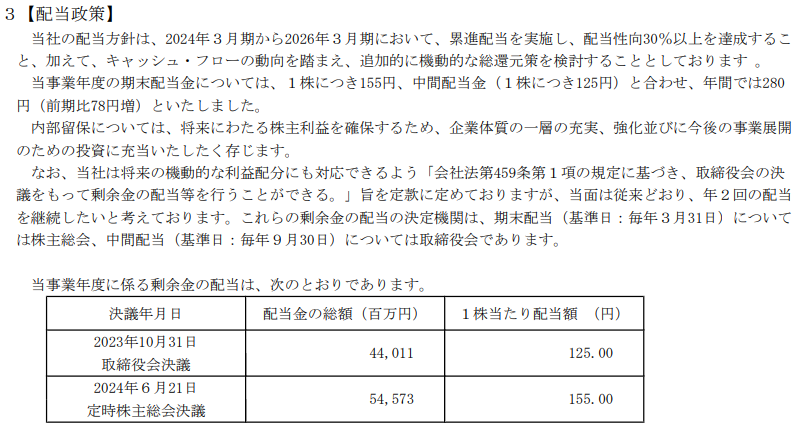

配当方針については、有価証券報告書より、累進配当の実施と、配当性向30%以上の達成、さらに機動的な総還元策を検討となっています。

権利確定月は、3月と9月です。

(8766)東京海上HD

東京海上HDは、日本の大手保険会社で、東京海上日動が主体となっています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

ROEは、16.7%で、ROAは、2.78%となっています。

PERは、12.0倍で、過去10年間の平均PERは、13.18倍。

今期予想EPS443.61円と、過去10年間の平均PERから計算すると、適正価格は約5,847円と、長期的に割安と判断できます。

株価チャートは、右肩上がりとなっています。

財務状況は、自己資本比率が約16.9%で、利益剰余金は右肩上がり。

有利子負債は2,244億円で、有利子負債比率は4.33%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり159円で、13年連続増配を続けています。

2020年に減配しているように見えますが、これは2019年に一時配当70円があったためです。

過去10年間の増配率は、約4.34倍。

配当性向は、約35.0%で、利回りは、約2.98%です。

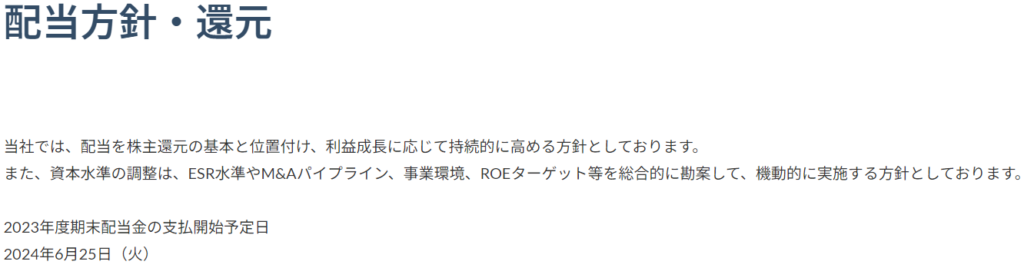

配当方針については、利益成長に応じて持続的に高める方針となっています。

具体的な数値目標が掲げられていないのが気になりますね。

権利確定月は、3月と9月です。

(9989)サンドラッグ

サンドラッグは、東京西部を基盤とする大手ドラッグストアチェーンです。

ローコスト経営を特徴としており、西日本を中心にディスカウントストアも展開しています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

ROEは、12.0%で、ROAは、5.75%となっています。

PERは、16.3倍で、過去10年間の平均PERは、18.63倍。

今期予想EPS260.36円と、過去10年間の平均PERから計算すると、適正価格は約4,851円と、長期的に割安と判断できます。

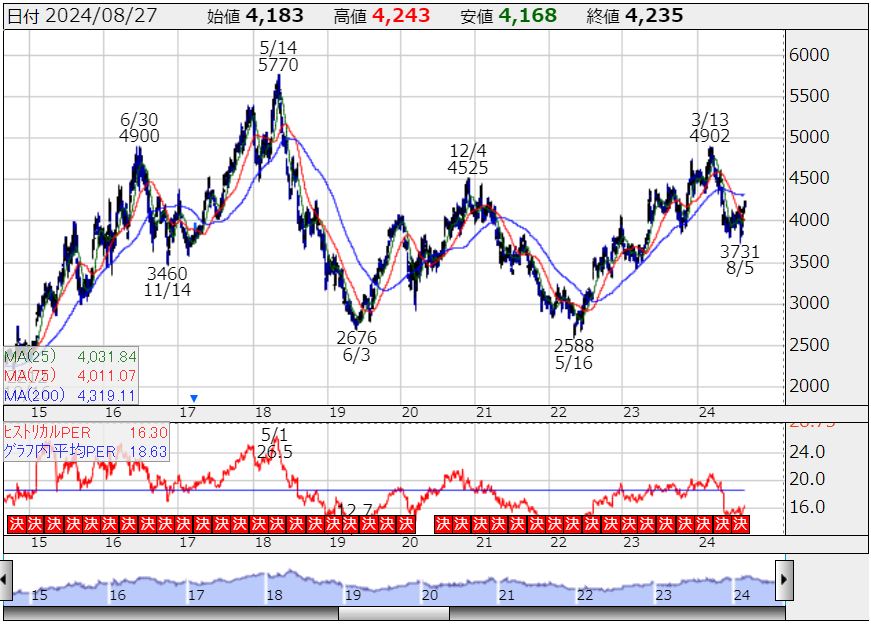

株価チャートは、2,500円~5,000円くらいのレンジとなっています。

財務状況は、自己資本比率が約60.2%で、利益剰余金は右肩上がり。

有利子負債は350億円で、有利子負債比率は13.83%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

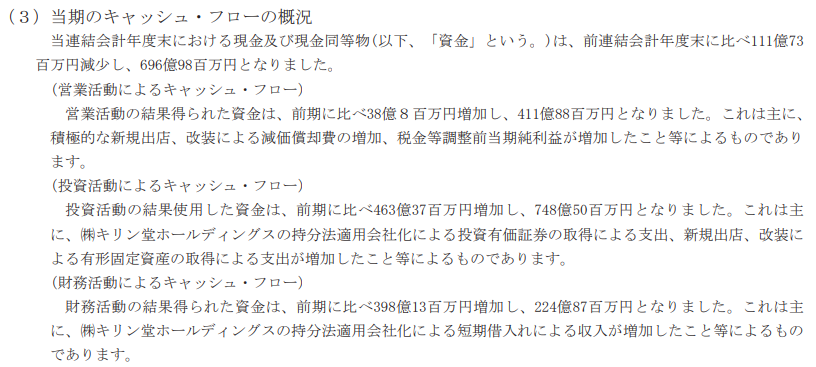

なお、例年と比べ、投資キャッシュフローが大きくマイナスとなり、財務キャッシュフローが大きくプラスとなっているのは、キリン堂ホールディングスの持ち分法適用会社化による固定資産の増加と、それに伴う短期借り入れの増加が原因です。

今後の業績拡大に向けた投資というわけですね。

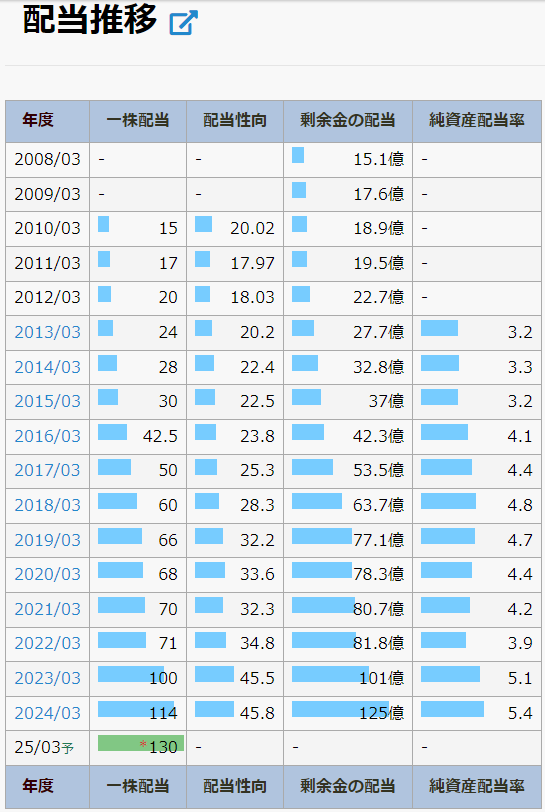

配当金は、1株当たり130円で、23年連続増配を続けています。

過去10年間の増配率は、約3.05倍。

配当性向は、約45.8%で、利回りは、約3.07%です。

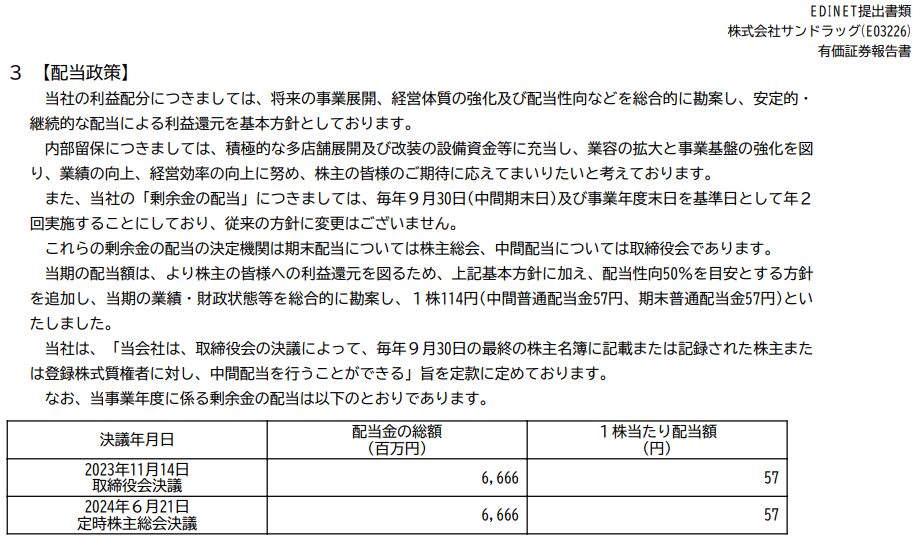

配当方針については、有価証券報告書より、配当性向50%としています。

権利確定月は、3月と9月です。

9月権利確定の大型割安高配当銘柄:まとめ

各おすすめ銘柄の利回りを列挙します。

| 証券コード | 銘柄名 | 時価総額 | 配当利回り |

| 4204 | 積水化学工業 | 9,864億円 | 3.38% |

| 4732 | ユー・エス・エス | 6,775億円 | 3.13% |

| 8015 | 豊田通商 | 2兆8,530億円 | 3.72% |

| 8766 | 東京海上HD | 10兆5,5507億円 | 2.98% |

| 9989 | サンドラッグ | 5,054億円 | 3.07% |

9月の権利付最終売買日は、9月26日(水)です。

日が近づくと株価が上がりやすいので、欲しい人は早めに買いましょう。

以上、9月は権利確定の銘柄がたくさんあるので、複数回のシリーズに分けて投稿します。

中型株や小型株も発信しますので、気になる人はお気に入り登録をしてお待ちください。

本記事の内容は、youtubeでも視聴することができます。

コメント