今回は『ズボラな人でもお金が増える 漫画インデックス投資一択で億り人』について解説します。

本書は、資産35億円ニート・マサニーさんによる投資入門書です。

著者:マサニーさんのプロフィール

マサニーさんは、手取り25万円の会社員時代にインデックス投資を始めて、13年で5000万円を達成しています。

その後、スタートアップ投資に挑戦し、35億円の資産を築いています。

インデックス投資一択で億り人:要約

スタートアップ投資は、創業間もない成長性の高い企業に投資する手法です。

将来的に大きな利益が期待できますが、倒産リスクも大きい、ハイリスク・ハイリターンの投資です。

一方で、インデックス投資に関しては再現性が高く、誰でも資産を増やせる手法です。

インデックス投資とは、株式市場の平均的な動きに連動する投資信託やETF(上場投資信託)に毎月一定額を積み立てることで、長期的に資産を増やす方法です。

本書では、インデックス投資を漫画と図解でわかりやすく解説しています。

本書を読めば、インデックス投資を理解し、億り人を目指せるでしょう。

キャッチコピーをつけるなら『漫画でわかる1億円の作り方!』です。

- インデックス投資のメリットや仕組み。

- インデックス投資の始め方や選び方。

- おすすめの投資商品。

- iDeCoと新NISAの活用法。

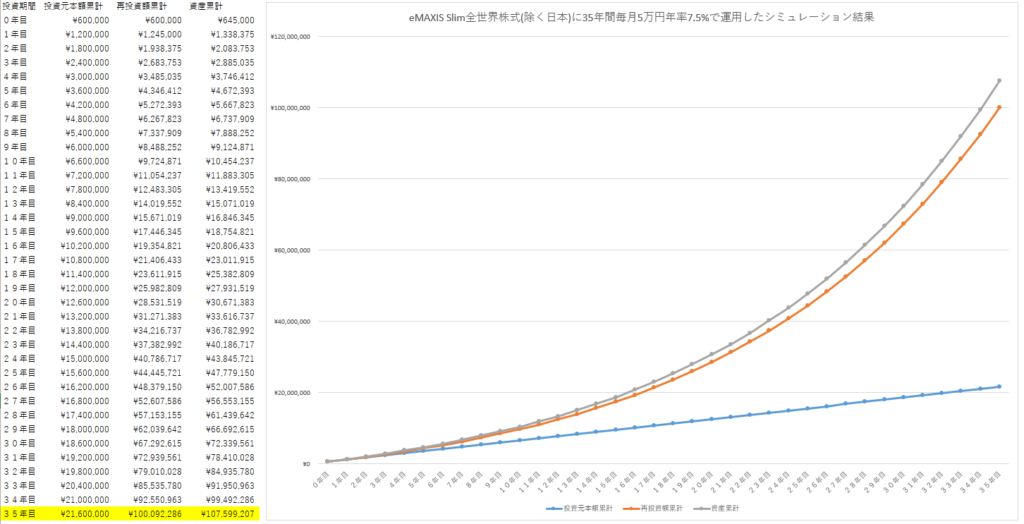

第1章:資産1億円なら積立投資でなれる

本章では、毎月一定額をインデックス投資に積み立てることで、長期的に資産1億円を目指す方法を解説します。

毎月5万円を年率7.5%で35年間積み立てれば、1億円を超えます。

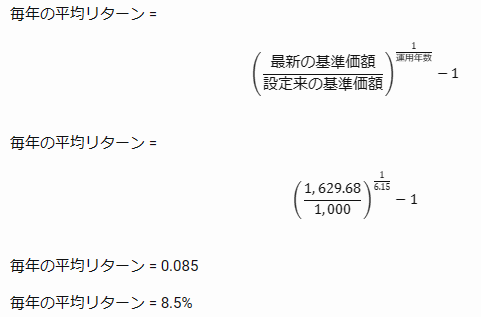

そして年率7.5%のリターンは、全世界株式(MSCIオール・カントリー・ワールド(除く日本))の過去30年の平均リターンに近いです。

きちんと数字で見れば一目瞭然です。

第2章:全世界株式は「究極の平均」

全世界株式に投資できる投資信託として「eMAXIS Slim全世界株式(除く日本)」がおすすめです。

※税金や信託報酬は考慮せず。

全世界株式は、日本を除く全世界の大型株・中型株(2,000銘柄以上)に分散投資をすることで、株式市場の平均的な動きに連動するリターンを目指す投資信託です。

時価総額加重平均という方法でインデックスを構成しており、各国・各業種の株式のウェイトは、その時価総額の割合に応じて決まります。

全世界の株式に投資することで、地域や業種の偏りを避けることができます。

また、信託報酬が0.05775%と極めて低い水準に設定されていて、運用コストを抑えることができます。

インデックスに連動することを目的としており、個別の銘柄の選択や売買のタイミングに悩む必要もありません。

これに長期で積み立て続けることで、株式市場の成長に乗り、負ける可能性が低くなります。

全世界株式は、初心者や慎重派にぴったりの投資信託と言えるでしょう。

長い投資期間中、暴落することもあるでしょうが、15年以上の運用期間を目指せば、ほぼ100%の確率でプラスになります。

- 日本を除く全世界の大型株・中型株に分散投資をする。

- 各国・業種の株式のウェイトは、時価総額に応じて決まる。

- 地域や業種の偏りを避けられる。

- eMAXIS Slim全世界株式(除く日本)がおすすめ。

- 信託報酬が0.05775%と極めて低い。

- 銘柄の選択や売買のタイミングに悩む必要がない。

第3章:iDeCoと新NISAを活かして積み立てる

本章では、iDeCo(イデコ)と新NISA(新ニーサ)という二つの税制優遇制度を併用して、積立投資の効果を最大化する方法を解説します。

これらを活用すれば、税金の負担を減らし、さらに1億円が近づくでしょう。

iDeCoと新NISAは、それぞれ運用時と拠出時に税金がかからないというメリットがあります。

これらは同時に利用することが可能です。

それぞれ年間の投資額に上限があり、iDeCoは人によって異なり、14.4万円から81.6万円まで。

新NISAは「つみたて投資枠」と「成長投資枠」の2つの枠があり、つみたて投資枠が120万円まで、成長投資枠が240万円まで、合計360万円まで。

iDeCoと新NISAを併用することで、毎年最大で441.6万円を非課税で積み立てることができます。

お得な制度を活用しながら、長期的に積み立てましょう!

個人型確定拠出年金のこと。

老後の資産形成を目的とした年金制度。

- 掛金は自分で決められ、全額所得控除の対象になる。

- 運用商品は自分で選べ、運用益に税金がかからない。

- 転職・退職しても資産を持ち運べる。

- 商品数が絞られているので選びやすい。

- 投資信託にトライしやすい。

2024年から始まった少額投資非課税制度。

長期的な資産形成を目的とした制度。

- 非課税保有期間が無期限になり、口座開設期間も恒久化された。

- 「つみたて投資枠」と「成長投資枠」の2種類の枠があり、併用できる。

- 年間投資枠

つみたて投資枠が120万円、成長投資枠が240万円。

合計最大360万円まで。 - 非課税保有限度額

全体で1800万円。

成長投資枠は1200万円が上限。 - 投資対象商品

つみたて投資枠は長期の積立・分散投資に適した一定の投資信託。

成長投資枠は上場株式や投資信託など。

第4章:マサニー流お金の正解・不正解

本章では、お金に関するよくある誤解や勘違いを解説します。

誤解1.「お金は使わないほうがいい」というのは不正解

お金は使ってこそ価値があるものであり、自分の幸せや成長につながる使い方をすべきです。

お金を使わないで貯め込むと、お金の価値を下げるだけでなく、自分の人生を豊かにするチャンスを逃すことにもなります。

お金は自分のためにも、他人や社会のためにも、有効に使うことが大切です。

×「お金は使わないほうがいい」

〇「お金は使うときに価値を引き出せる」

誤解2.「お金は貯めるだけでいい」というのは不正解

お金はインフレや税金などの影響で価値が下がっていくものであり、運用して増やすことが必要です。

貯めるだけでは、物価が上がると生活水準を維持できなくなってしまいます。

自分の夢や目標を実現するための資金も不足するかもしれません。

貯めること自体は悪いことではありませんが、もっとお金を活用するために、投資という選択肢に目を向けても良いのではないでしょうか。

投資は、お金を使ってお金を増やす行為です。

これには株式や投資信託・不動産など様々な方法があり、自分の目的や期間、リスク許容度などを考えて、適切な商品や方法を選ぶことが大切です。

×「お金は貯めるだけでいい」

〇「インフレ時はお金の価値が目減りする」

誤解3.「投資は危険で怖い」というのは不正解

投資はリスクとリターンのバランスを考えて行うものです。

たしかに投資にはリスクがありますが、それに見合ったリターンも期待できます。

リスクは分散投資やアセットアロケーションなどの手法で低減することができます。

×「投資は危険で怖い」

〇「リスクは低減できる」

分散投資とは、色んな業種・業界・国の銘柄に投資したり、投資タイミングをずらしたりすることで、リスクを分散する投資手法です。

例えば、1つの企業に資金のすべてを投資してしまうと、その企業の業績が悪化したりすると、大損害が出てしまいます。

しかし、10の企業に分けておけば損失も10分の1で済むのです。

- 銘柄を分散する。

- 資産クラス(現金・株式・不動産など)を分散する。

- 地域を分散する。

- 通貨を分散する。

- 時期を分散する。

アセットアロケーションとは、資産配分のことです。

株式や債券、金や不動産といった資産種別のまとまりごとに、どれぐらいの割合で資産を振り分けるか考えましょう。

株式はリスクが高い代わりにリターンも高く、債券はリスクが低い代わりにリターンも低いという特徴があります。

自分のリスク許容度に応じて、株式と債券の割合を調整することで、リスクとリターンのバランスをとることができます。

投資はギャンブルではなく、計画的に行うことで、長期的に資産を増やすことができます。

- 資金を異なる資産に分散してリスクを低くし、安定した収益を狙う。

- 運用目的や期間・リスクなどに合わせて、資産クラスの割合を決める。

- 配分戦略は戦略的と戦術的の2種類がある。

- アセットアロケーションはポートフォリオの方向性を示す。

正しい知識を身につけ、あなたにとっての適正なリスクを取りましょう!

インデックス投資一択で億り人:まとめ

- インデックス投資は、株式市場の平均的な動きに連動させる投資法。

- 毎月5万円を年率7.5%、35年間積み立てれば1億円を超える。

- eMAXIS Slim全世界株式(除く日本)がおすすめ。

- iDeCoや新NISAを活用して節税する。

以上、本書は、漫画や図解がたっぷり使われているから投資初心者でも読みやすい一冊です。

ぜひ参考にして億り人を目指しましょう!

家計管理の方法や節約のテクニックも紹介されているので、投資資金づくりに活かしましょう。

「何に投資するか」より「どれだけ投資できるか」が大事です!

本記事の内容は、youtubeでも視聴することができます。

コメント