今回は、小林亮平さんの『イラストと図解で丸わかり!世界一やさしい新NISAの始め方』について解説します。

- 新NISAとは、わかりやすく解説。

- 新NISAの超具体的な始め方。

- 新NISAで買いたいおすすめ商品。

- 20から60代までの世代別投資戦略。

本書を読めば、20代から60代まで幅広い世代で新NISAのメリットを享受できるでしょう。

キャッチコピーをつけるなら『新NISAの世代別投資戦略!』です。

著者:小林亮平さんのプロフィール。

著者の小林亮平さんは、ファイナンシャルプランナーで、資産運用に関するYouTubeチャンネル、「BANK ACADEMY」を運営している資産運用YouTuberでもあります。

横浜国立大学経営学部を卒業後、三菱UFJ銀行に入行しましたが、その後退職し、ブログやSNSを通じて資産形成に関する入門知識を発信しています。

SNSの総フォロワー数は約70万人を誇り、資産運用に関する知識を広く伝えることに注力されています。

つみたてNISAやiDeCo、楽天経済圏、ふるさと納税などのテーマについて、初心者でも理解できるように優しく伝えており、イラストを駆使した解説や、フォロワーからの質問に対する丁寧な回答で好評を得ています。

本書でも、イラストと図解を用い、投資初心者の方に向けて、新NISAの基礎知識や具体的な投資戦略を具体的に教えています。

第1話:新NISAとは?わかりやすく解説。

まずNISAとは、少額投資非課税制度の略称で、個人が一定の金額までの投資を非課税で行える制度です。

株式や投資信託などの金融商品に投資すると、通常は売却益や配当金などの利益に約20%の税金がかかりますが、NISA口座を使うと、その税金が免除されます。

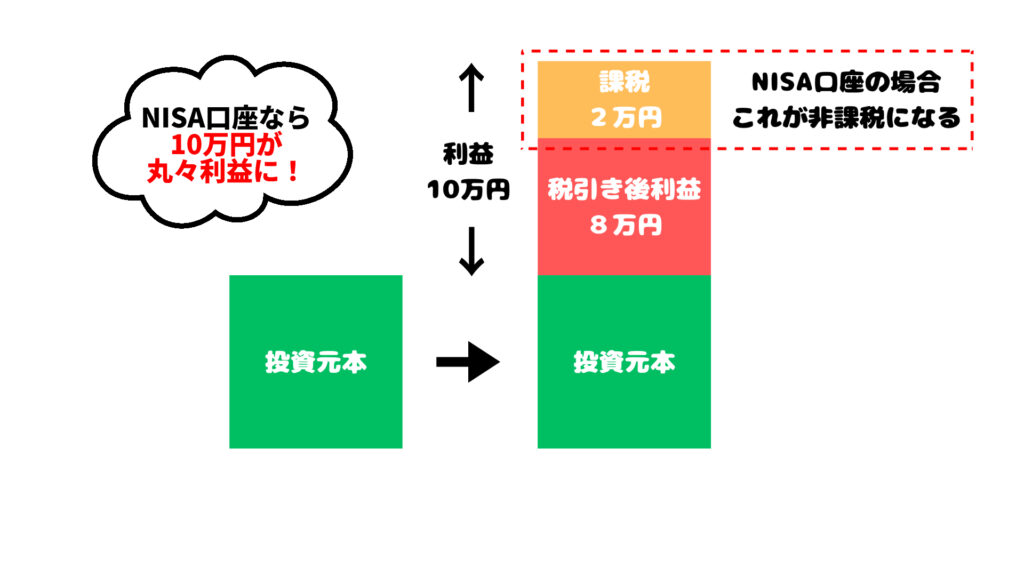

たとえば、株式に投資して10万円の利益が出たとします。

これが課税口座の場合であれば、約2万円の税金が差し引かれ、利益は8万円となってしまいます。

しかし、NISA口座であれば、この2万円の税金がなくなり、10万円が丸々利益として残るのです。

税金の有無は大きいですね。

2024年からは、新NISAとして制度が大幅に拡充され、非課税期間や非課税枠が増えたり、投資対象商品が増えました。

新NISAの神改正1.非課税期間が無期限になった。

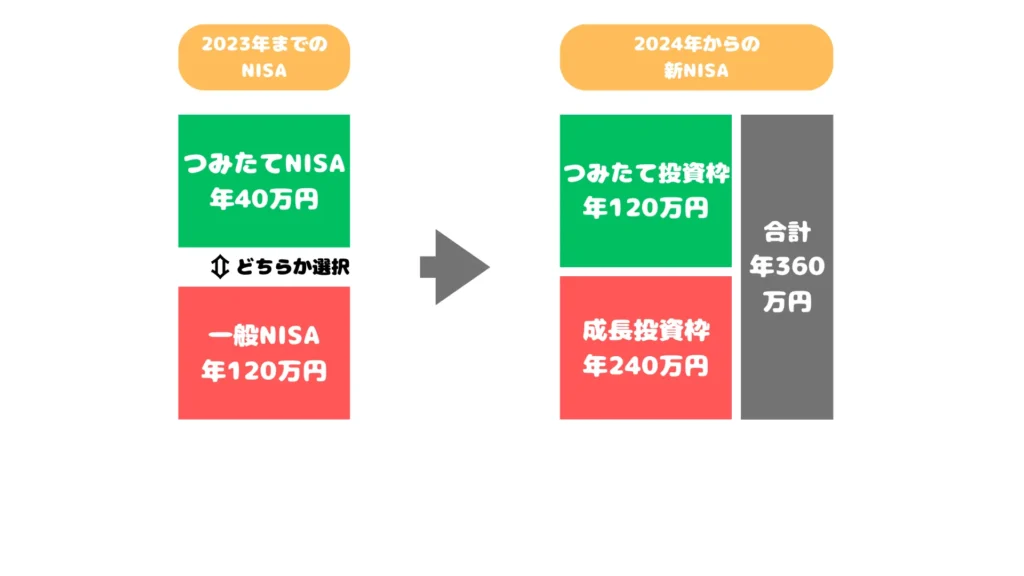

旧NISAでは、つみたてNISAは20年間、一般NISAは5年間が非課税期間でしたが、新NISAでは無期限になりました。

これにより、いつ売却しても非課税で済むようになりましたし、配当金も非課税で一生受け取り続けられるようになりました。

期間が無期限になったことで、複利の効果を最大限活かせます。

新NISAの神改正2.つみたて投資枠と成長投資枠を併用できるようになった。

旧NISAでは、つみたてNISAと一般NISAのどちらかを選択する必要がありました。

しかし新NISAでは、つみたて投資枠と成長投資枠があり、両方同時に使えるようになりました。

新NISAの神改正3.年間の非課税枠が最大360万円になった。

旧NISAでは、年間の非課税枠は、つみたてNISAが40万円、一般NISAが120万円でした。

しかし新NISAでは、つみたて投資枠の年間120万円と、成長投資枠の年間240万円の非課税枠を併用すれば、年間最大360万円まで投資できるようになりました。

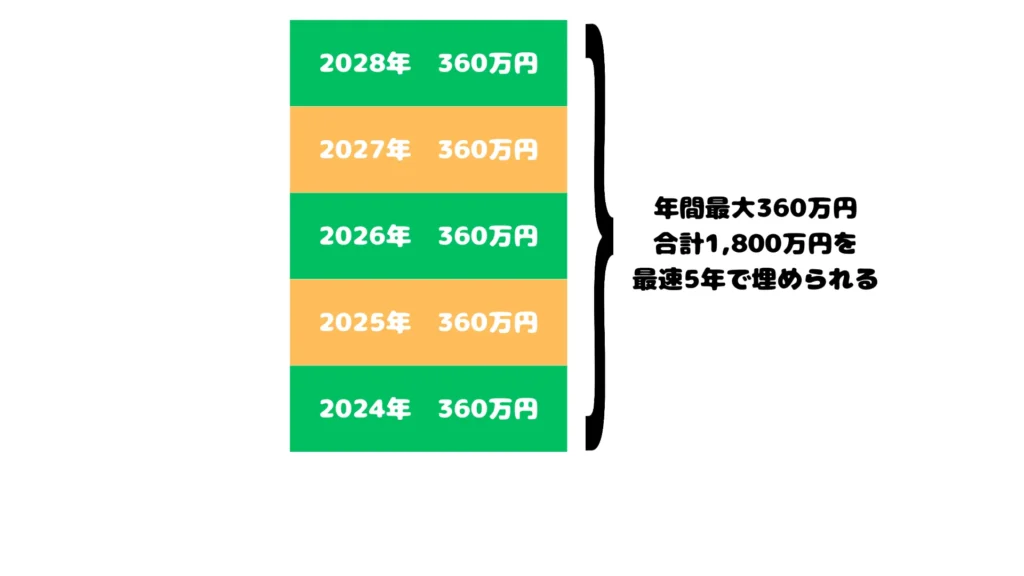

新NISAの神改正4.生涯投資枠が最大1,800万円になった。

新NISAでは、つみたて投資枠と成長投資枠を合わせ、最大1,800万円まで非課税で保有できるようになりました。

ただし、成長投資枠に充てられる上限は1,200万円までとなっているため、限度額まで投資するためにはつみたて投資枠と併用することになります。

逆に、つみたて投資枠の場合は、成長投資枠と併用しなくても1,800万円まで投資できます。

また、新NISAで保有している商品を売却すると、その買付残高の分だけ、売却した翌年に生涯投資枠が復活するので、投資機会の損失が減りました。

全体的に、旧NISAに比べて投資枠が増え、より多くの資産を非課税で運用できるになったわけですね。

第2話:新NISAの超具体的な始め方。

- ネット証券で新NISAの口座を開設する。

- クレカ積立に使うクレジットカードを発行する。

- 投資する銘柄を決める。

- 投資に回す金額を決める。

- 投資を始めた後はほったらかしにする。

まず、新NISAの口座は、一度に複数の口座を開設することはできません。

もし別の金融機関に口座を移す場合、翌年まで待たなくてはいけなくなりますので、慎重に選ぶ必要があります。

おすすめの金融機関はありますか?

結論を述べると、ネット証券がおすすめです。

売買手数料が無料だったり、信託報酬の安い商品も豊富に取り扱っています。

また、自宅や外出先からでも簡単に投資できますし、クレジットカードを使って積立をすれば、ポイント還元などの特典も受けられます。

何よりも、銀行などの窓口と違い、手数料の高い金融商品を売りつけられたりすることがありません。

さらにネット証券のなかでは、SBI証券か楽天証券かの2択でOKです。

SBI証券は、新NISAで買える国内株式や投資信託の売買手数料が無料で、投資信託の品揃えが最大級です。

楽天証券も、新NISAで買える国内株式や投資信託の売買手数料が無料で、さらに楽天ポイントが貯まるのが魅力です。

楽天市場や楽天カードなど、楽天経済圏をよく利用している人は楽天証券を選び、そうでなければSBI証券を選びましょう。

金融機関を選んだら、NISA口座の開設申し込みを行い、金融機関と税務署の審査を受けます。

郵送やメールで合格通知が届いたらNISA口座の開設完了です。

口座開設の申し込み時には、本人確認書類(運転免許証やパスポートなど)とマイナンバー確認書類(通知カードや個人番号カードなど)が必要になりますので、事前に用意しておきましょう。

税務署の審査は、NISA口座を1人1口座に限定するため、他の金融機関でNISA口座を開設していないかどうかが確認されます。

口座が開設できたら投資資金を入金し、自分の投資戦略に応じた適切な投資商品を選びましょう。

おすすめの投資商品は、第3話で詳しく解説します。

では、投資資金はどれくらい用意すれば良いですか?

投資初心者の場合、目安として、毎月の手取り収入の5~10%を投資資金に充てましょう。

たとえば、月の手取りが20万円であれば、毎月1~2万円となります。

でもそれだと、年間の非課税枠を使いきれないですし、もったいなくないですか?

無理な満額投資や一括投資はおすすめしません。

買った直後に暴落すると、投資初心者は狼狽売りをしたり、損をしがちだからです。

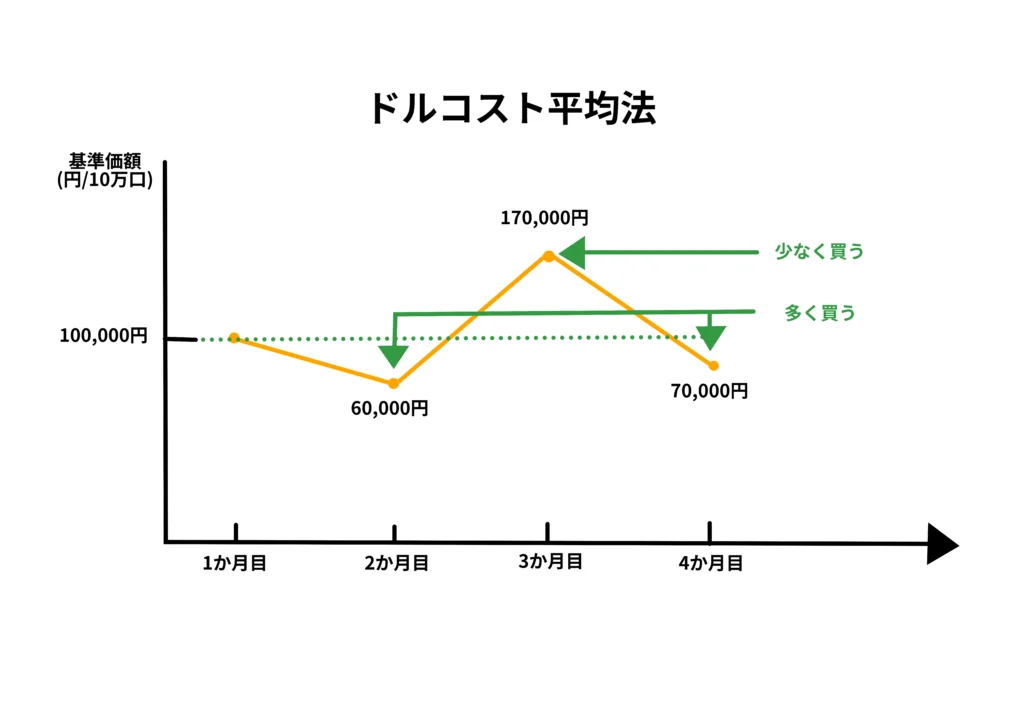

代わりに、少額から自動で積み立てられる『ドルコスト平均法』をおすすめします。

ドルコスト平均法とは、毎月あるいは毎年など、定期的に一定金額を購入し続けることで平均購入単価を下げる投資方法です。

これを自動積み立てで設定しておけば、忘れずに投資できますし、感情に左右されずに投資し続けられます。

積立額は後から変更可能ですし、もし投資や値動きに慣れたなら、その時に一回の投資額を増やせば良いでしょう。

この、ドルコスト平均法を自動積み立てで設定しておけば、ほったらかし投資を実践できます。

ほったらかし投資は、投資初心者が長期で資産運用を始めるのに最適です。

投資で運用成績が良かった人は「すでに亡くなっている人」と言われるくらい、積立投資を始めたら、あとは何もしないのが一番良いのです。

しかし多くの投資家は、暴落に直面した際、不安になって売却してしまいます。

歴史を振り返れば、暴落後も高値を更新し続けていることがわかりますが、目の前で含み損が増えていくことに人間は耐えられないものです。

投資の世界から退場しないためにも、生活防衛資金は別に確保しておいて、余裕のある資金を自動積み立てにして、あとは投資していることを忘れられるくらいが丁度良いのです。

長期的な資産運用は想像している以上に難しいのだと、肝に銘じてください。

第3話:新NISAで買いたいおすすめ商品。

では、ほったらかし投資を実践できる、おすすめの商品を教えてください。

まず、つみたて投資枠で投資できるのは、この3つの基準を満たした、約300本の投資信託だけになります。

- 長期の積立・分散投資に適した商品である。

- 信託報酬が年率1.5%以下である。

- 分配金再投資型である。

これらの基準を満たす投資信託は、金融庁が公表する「つみたてNISA対象商品リスト」に掲載されており、このリストに掲載されていない投資信託は、つみたて投資枠で購入することはできません。

新NISAは、長期的な資産形成が目的の制度なので、それにそぐわない商品は除外されています。

このリストに掲載されている投資信託は、手軽に分散投資ができ、少額からでも購入ができ、運用する機関が破綻しても資産が守られます。

成長投資枠はもう少し幅広い商品から選べますが、投資初心者は成長投資枠もこのリストから選ぶ方が賢明でしょう。

では、対象商品のなかからどれを選べば良いですか?

結論を述べると、全世界か米国の株式に投資するインデックス型の投資信託がおすすめです。

- インデックス投資は市場の平均リターンを狙うことができる。

- 運用成績はほとんどのアクティブ投資を上回る。

- 米国や全世界の株式市場は、安定して成長し続けている。

- 信託報酬が低く、運用コストが抑えられる。

そのうえで、具体的におすすめの商品はこの4つです。

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・オールカントリー株式 インデックス・ファンド

- eMAXIS Slim 米国株式(S&P500)

- 楽天・S&P500 インデックス・ファンド

全世界か米国はどちらを選べば良いですか?

結論から述べると、どちらを選んでも大差はありません。

これからも米国が世界経済を牽引すると思うなら米国を、そうでなければ全世界を選ぶと良いでしょう。

選びきれなければ半分ずつ投資してもかまいません。

大事なことは、ここまで投資商品を絞れたなら、あとはいかに投資し続けるかだけですね。

第4話:20~60代までの世代別投資戦略。

世代別の新NISAの投資戦略を解説します。

ただし、ライフプランは人それぞれなので、自分にとって最適な戦略をお選びください。

20代の投資戦略。

投資は若いほど有利と言われるように、20代は、長期投資の最大のメリットである、複利の効果を最大限に有効活用できます。

また、実際に投資を始めることで、お金に関する知識が身につき、株価や為替などの経済情報に関心を持つようにもなるでしょう。

そうなれば、節約や貯金、収入アップなどにも効果が出るので、資産形成が加速するという好循環が生まれます。

でも、若いうちはお給料も高くないし、少ししか投資に回せないかもしれません。

それでも若いうちから始めた方が良いのでしょうか?

結論から言うと、少額からでもまったく問題ありません。

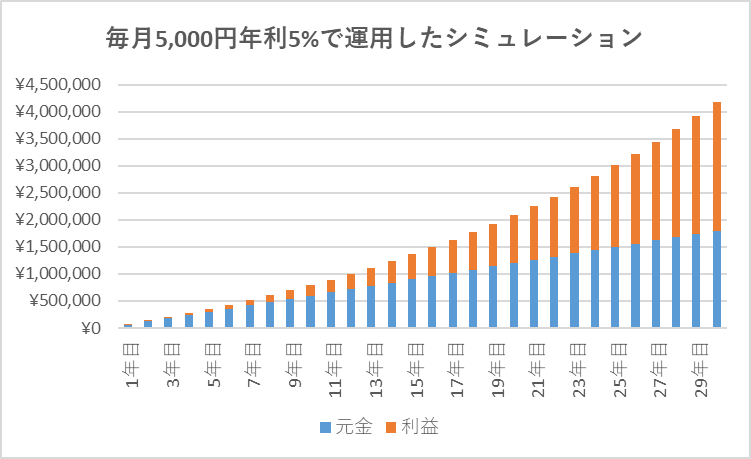

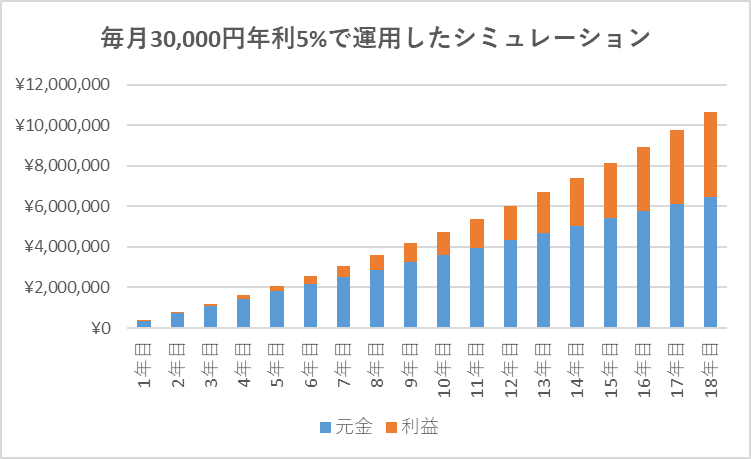

たとえば、月5,000円の積立でも30年間年利5%で運用すれば、30年後には約236万円の利益が得られる計算になります。

積立額はあとから変更できるので、少額だからという理由でためらう必要はありません。

そんな20代の投資戦略は、投資商品は全世界か米国のインデックスファンドを選び、少額からでも時間を味方につけ、複利の効果を最大限に得ましょう。

比較的収入の高い方や、しっかり家計をコントロールできる方なら、新NISAを早めに満額投資することで、FIREすることも夢ではありません。

FIREとは、Financial Independence Retire Earlyの略で、経済的に自立して早期退職することです。

さすがに1,800万円くらいではFIREできないと思いますけど……。

これも時間さえかければ、決して夢の話ではありません。

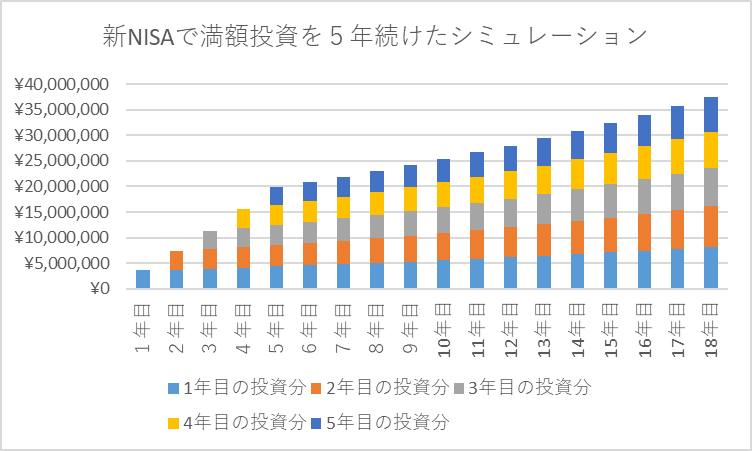

たとえば、27歳から投資を始めて、18年後の45歳でFIREすると仮定しましょう。

まず、新NISAで年間360万円の満額投資を5年続けた際の、5年目の資産残高を確認しましょう。

1年目の資産残高は360万円ですが、2年目は新規で投資する360万円に加え、1年目の360万円が5%増えるので378万円となり、2年目の時点で合計738万円になります。

以下同様に計算していくと、5年目の時点でトータルの資産残高は1,989万円になります。

これをあと13年運用し続けると、45歳になった時点で3,750万円になります。

複利の効果ってすごい!

しかもこの計算、5年間1,800万円投資したあとは、追加投資がなく、ただほったらかしにした結果ですよね?

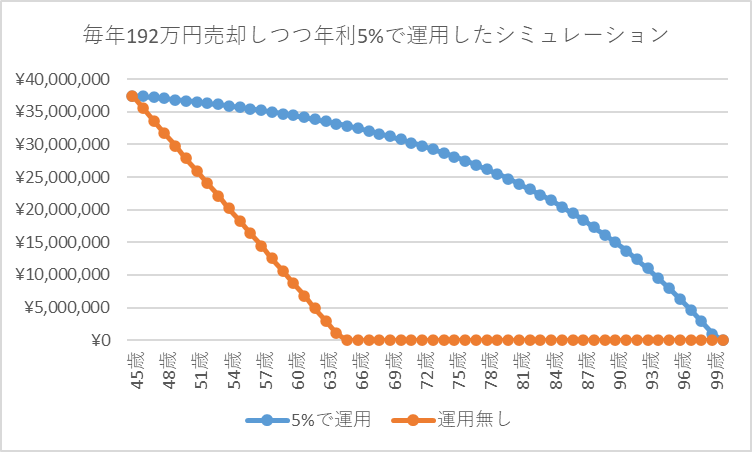

さらに、この3,750万円を年利5%で運用しつつも、年192万円ずつ売却しながらFIRE生活を送るとしましょう。

すると資産は緩やかに減ってはいきますが、資金がゼロになるのは62年後の100歳という計算になります。

他にも投資をしたり、軽く働いたりすればさらに長く資産を持たせたり、ゆとりを持って暮らすこともできるでしょう。

きちんと数字で把握すれば、たしかに非現実的な話ではないと分かります。

30代・40代の投資戦略。

この世代の方は結婚や出産、住宅購入など、様々なライフイベントが待っています。

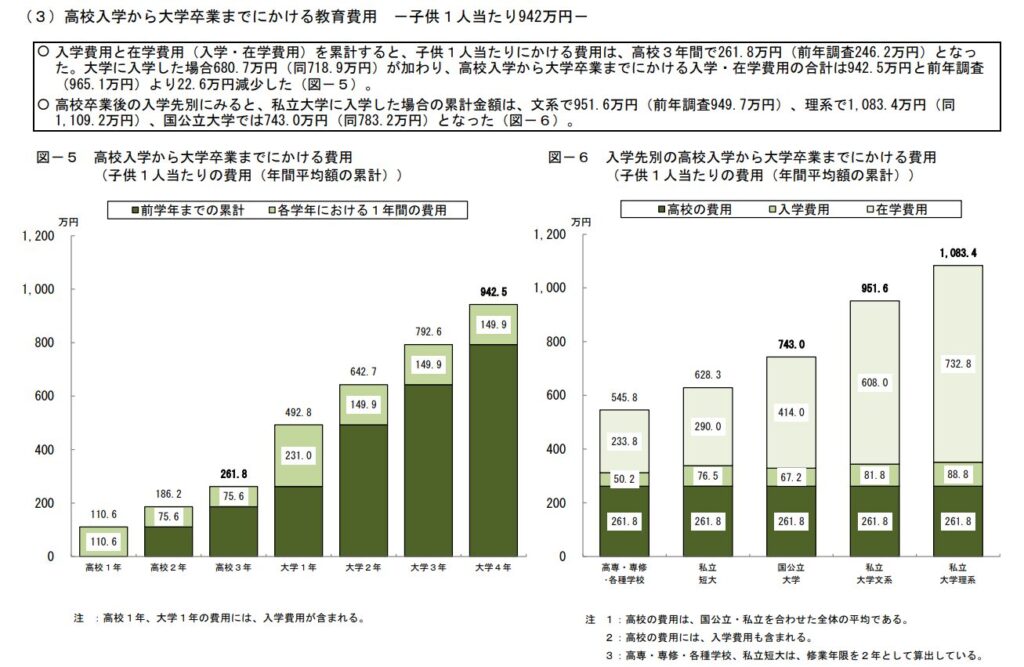

特に、新NISAで用意したい大きな支出として、子供の教育費が挙げられます。

私立か公立かなどで必要な資金は変わりますが、おおむね子供が18歳になるまでに1,000万円準備したいところです。

引用元:日本政策金融公庫「教育費負担の実態調査結果」

そこで子供が小さいうちから、新NISAで運用しておけば良いというわけですね。

たとえば、子どもが生まれてすぐに、月3万円の積立を18年間年利5%で運用し続ければ、元本648万円に対して、約397万円の利益となり、合計1,045万円の資産になります。

注意点としては、子供がすでに中学生・高校生くらいになっている場合、運用期間が短く、複利の効果を発揮しきれないという点です。

遅くとも子供が中学生に上がる前には始めておきたいですね。

子供の教育費に充てるのが難しい場合は、自分たちの老後の生活のために新NISAを活用しましょう。

これなら現在40後半だとしてしても、65歳まで15年以上あるので、じゅうぶん複利の効果が期待できるでしょう。

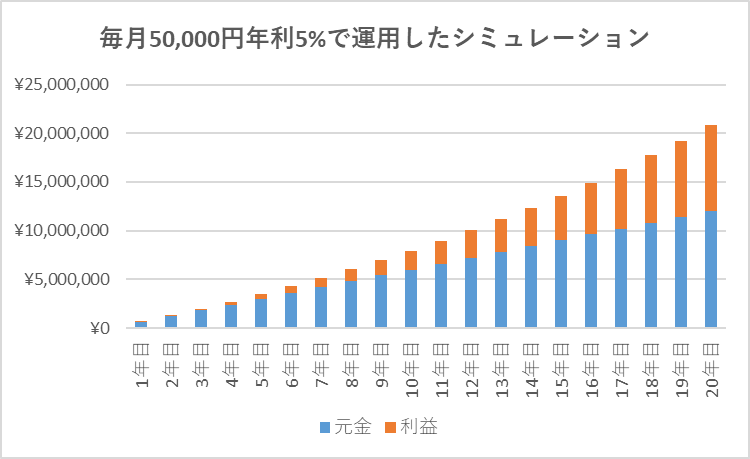

月5万円の積立を20年間年利5%で運用すれば2,000万円を超え、老後2,000万円問題も解決できます。

そんな30、40代の投資戦略も、基本は全世界か米国のインデックスファンドを選び、積立続けてください。

ただし20代と違い、様々なライフイベントが起こりやすいため、運用目的に合わせて銘柄や口座を分けると良いでしょう。

たとえば、同じ全世界のインデックスファンドを選ぶとしても、妻の口座では子供の教育費を目的にし、夫の方は老後資金を目的にするといった具合です。

また、20代よりも投資資金に余裕のある人もいらっしゃるでしょう。

そんな人は投資と貯金のバランスを見直すと良いかもしれません。

あまりリスクを取りたくない人は、貯金と投資の割合50:50を基準に調節してください。

リスクを負ってももっと積極的にリターンを獲りにいきたい人は、貯金30:投資70を目安にしましょう。

まとまった資金を投資する際も、市場の低迷時を想定して、必ずある程度の貯金は、生活防衛資金として確保しておいてください。

50代・60代の投資戦略。

60代はさすがに手遅れじゃないですか?

いいえ、現代は人生100年時代とも言いますし、思いのほか長く資産運用を続けられる可能性があります。

また、定年で受け取った退職金を、無知なまま金融機関に勧められた投資商品を買って後悔するという話は枚挙に暇がありません。

失敗する典型的な要因は『自分がよくわかっていないモノに投資する』ことです。

大事な退職金を失わないようにするためにも、新NISAで少しずつ投資の経験や知識を増やしておいた方が良いでしょう。

やはりおすすめは全世界か米国のインデックスファンドですか?

ある程度運用期間が取れるならそれでもかまいません。

年齢的にあまり余裕がない人は、債券を含む投資信託も検討してください。

債券とは、国や会社などが投資家からお金を借りるために発行する証券です。

基本的に株式よりも比較的値動きが小さく、ローリスク・ローリターンの金融商品となっています。

三井住友・DC年金バランス30(債券重点型)

この商品は、2020年の新型感染症による暴落時(2020年2月~3月)でも9%程度しか下がりませんでした。

ダウ平均・日経平均ともに30%以上下落したのに比べれば、このパフォーマンスは安定しています。

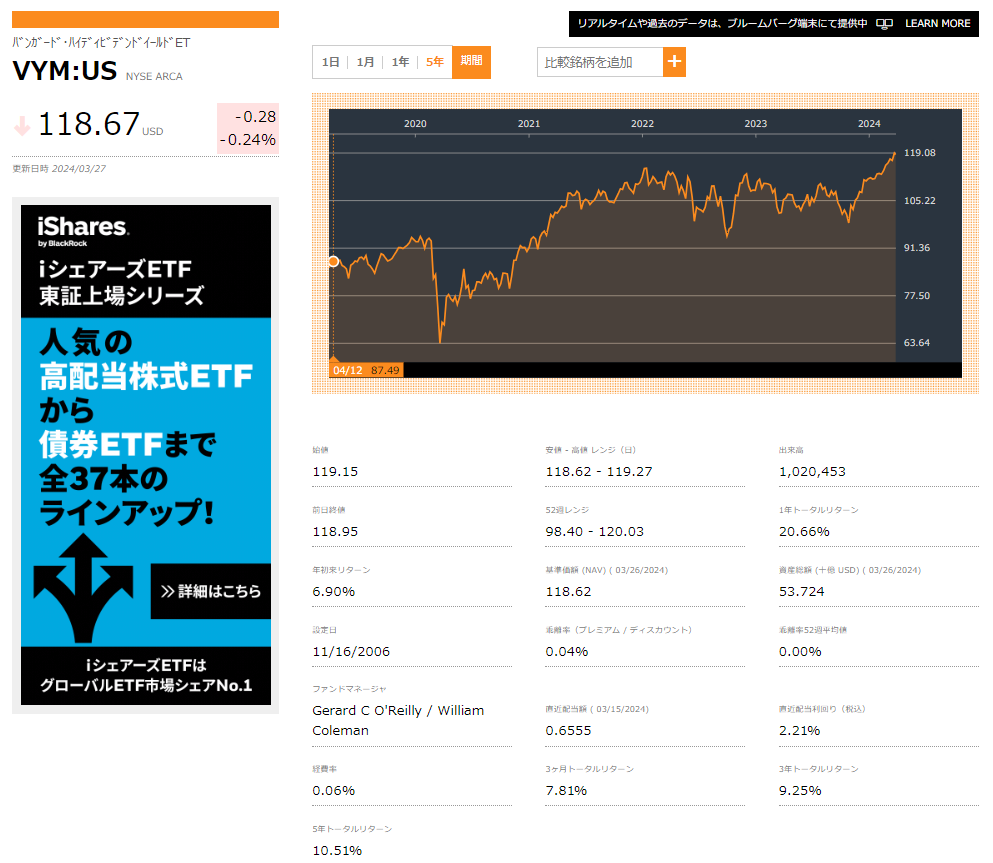

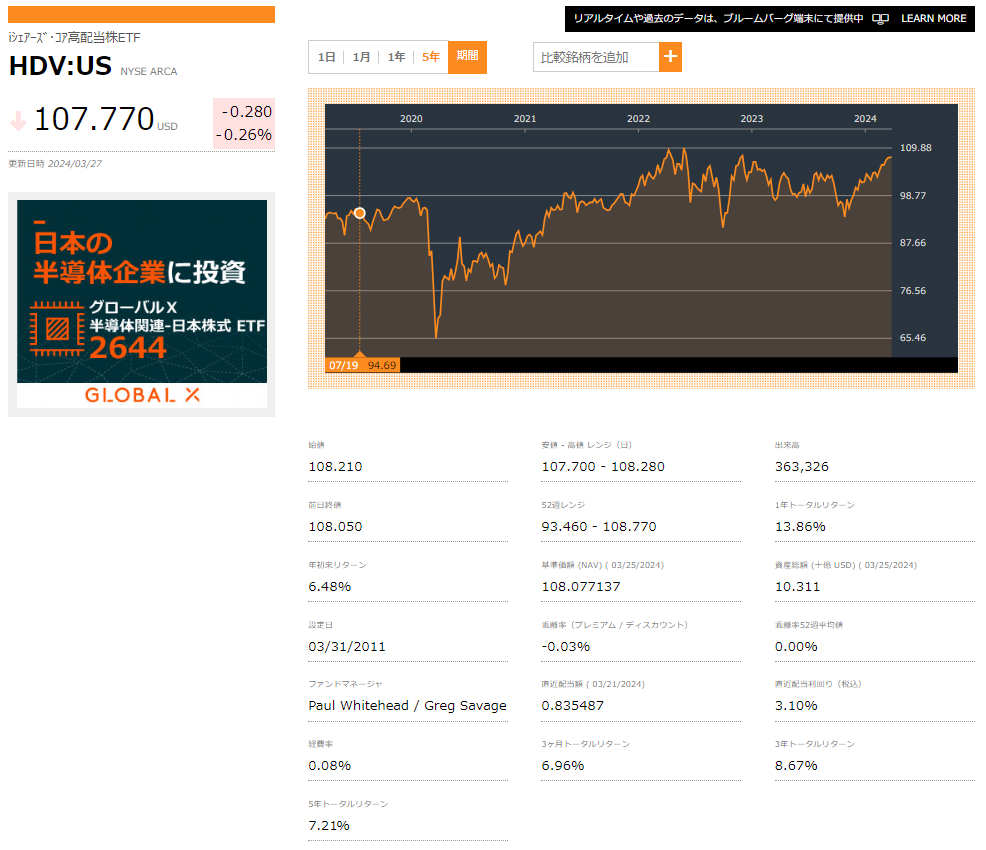

インデックスファンド以外におすすめの投資商品は、高配当ETFです。

- VYM

- HDV

- SPYD

年金だけでは足りない老後の生活費を、配当金で補うわけですね。

ただし、高配当ETFは成長投資枠で買うことになるので、非課税枠は最大で1,200万円までとなります。

また、現状の利回りは約2.21%と低くなっているため、買い時を待つ必要がありそうです。

HDVやSPYDは、現状でも配当利回り3%を超えています。

高配当投資は購入タイミングが重要です。

焦らずじっくり待ちましょう。

世界一やさしい新NISAの始め方:まとめ

- 新NISAは長期的な資産運用に適した制度。

- NISA口座はSBI証券か楽天証券で開設する。

- 全世界か米国の投資信託を自動積立でほったらかし投資する。

- 20代は複利の効果を最大限に活かす。

- 30~40代は子供の教育費や老後の資金のために運用する。

- 50代以降は安全性の高い資産運用を心がける。

以上、本書を読めば、投資の基礎から新NISAの出口戦略まで、資産運用に必要な知識が身につくでしょう。

新NISAに関するよくある質問にもまとめて回答されているので、困ったときは読んでみてください。

本記事の内容は、youtubeでも視聴することができます。

コメント