今回は、絶対仕事辞めるマンさんの『1億円の貯め方』について解説します。

著者のプロフィール

絶対仕事辞めるマンさんは、ブラック企業で働く46歳の男性です。

入社日にブラックさに絶望したその日から、血を吐くような蓄財でアーリーリタイアを目指し始めたそうです。

リタイアの動機は、ただブラック企業から逃げ出したいという一心です。

FIREを目指す多くの人の本音と同じですね。

しかし、著者が就職した当時は超氷河期と呼ばれ、転職もままならない時代でした。

そこで、労働を懲役と捉え、蓄財によって職場という刑務所からの逃亡を目指したのだそうです。

本書では、ブラック企業に勤めながらも1億円を貯めた具体的な方法や、失敗例などを詳しく解説しています。

- 億り人になるための心構え。

- 資産状況別の変化。

- 楽しみながら1億円貯める方法。

本記事を読めば、ブラック企業勤めでも億り人になる方法が分かります。

キャッチコピーをつけるなら『貯金は命を救う!』です。

億り人になるための心構え

貯められるものなら貯めたいけど、1億円は金額が大きすぎて途方に暮れてしまいます。

そんな人は、まずは1,000万円を目指しましょう。

1,000万円あれば精神的にラクになる

ブラック企業に勤めていると、精神的にも肉体的にも追い詰められます。

そんな状況が長く続くと、死んで楽になりたいなどと良からぬ行動に走りかねません。

そんな時に1,000万円あれば、選択肢が生まれます。

たしかに、完全に安心とはいかないまでも、会社を辞めても数年間は生活できそうですよね。

本当に辞めなくても、辞められるという選択肢が生まれただけで、精神的にラクになるでしょう。

この最初の1,000万円の正しい使い方は精神安定剤として使いましょう。

使うと言っても、1円も減らないので安心ですね。

でも、貯めるだけ貯めて残して死ぬのは、何だか嫌じゃないですか。

『Die with Zero』は正しいか?

きっと、あの世には持っていけないとか、相続させる人がいない、いてもあげたくないなど、理由はいろいろあるでしょう。

しかし、この議論は貯めない理由にはなりません。

なぜなら、こういった悩みはまだ現実に起きていない、頭のなかだけの物語だからです。

一方で、ブラック企業に勤めている状況は現実で起きています。

たとえ使いきれないまま死んだとしても、貯めたお金は生涯あなたを守り続けてくれたのですから、決して無駄金ではないのです。

保険と同じで、何事もなく過ごせたのなら、じゅうぶん役目を果たしたと考えれば良いのです。

でも、1,000万円ですら貯められる気がしないんですけど、貯金できる人とできない人の違いはどこにあるのでしょうか?

貯金できる人とできない人の違い

違いは貯蓄マインドが身についているかどうかです。

そもそも、本当に1億円貯めたいのか、なぜFIREしたいのかを真剣に自問するべきです。

1億円は決して無理な数字ではありませんが、人と同じことをしていては達成できません。

節約は修行であり、投資は戦争なのです。

確実に痛みを伴うので、なんとなく「お金があればな~」とか「会社めんどくさいな~」くらいの覚悟であれば、わざわざ茨の道を選ぶ必要はありません。

どうしても1億円貯めたいのであれば、何歳までにいくら、なぜ絶対に必要なのか、具体的な数字を出せるように考え抜いてください。

達成できなければ死ぬくらいの覚悟があれば、真剣に貯蓄に取り組めるでしょう。

そのうえで見栄を捨て、合理性を選んでください。

たとえば、すでに1,000万円貯めていたとして、車を買うとしましょう。

その時、1,000万円のスポーツカーを買うか、10万円の中古車を買うか、どちらを選びますか?

それはやっぱりスポーツカーじゃないですか。

カッコいいし、みんなに自慢できますよね。

しかし、せっかくの貯金はゼロになります。

ここはやはり中古車を選ぶべきなのです。

貯蓄マインドが備わっている人は、見栄を張るためにお金を使ったりはしません。

それよりも、きちんと走る車を10万円というコスパで買えたことを誇りましょう。

高い車を買えたことがカッコいいのではなく、合理的な判断ができたことがカッコいいのですね。

貯金プランを立てる

貯蓄マインドについて理解したら、何歳までにいくら貯めるか、貯金プランを立てましょう。

貯蓄額=(収入ー支出)×利回り

ブラック企業に勤めていると、なかなか収入は上がらないでしょうから、必然的に支出を減らさないと貯金額は増えにくくなります。

さらに、貯蓄を投資に回して利益を得ましょう。

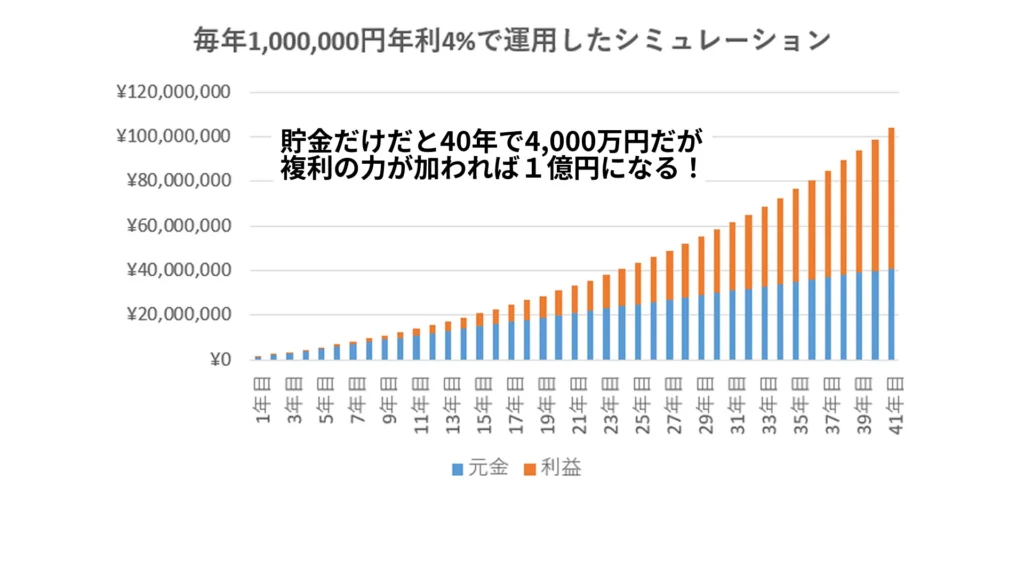

貯蓄だけで年間100万貯められたとしても、1億円貯めるには100年必要になります。

しかし、複利の力を借りれば、1億円にするまでの期間を大幅に短縮できるでしょう。

たとえば、毎年100万円貯めたお金を投資し続けて、それを年利4%の複利で運用できれば、約40年で1億円に到達することがわかります。

この計算は、電卓やエクセルを使えば簡単にシミュレーションできます。

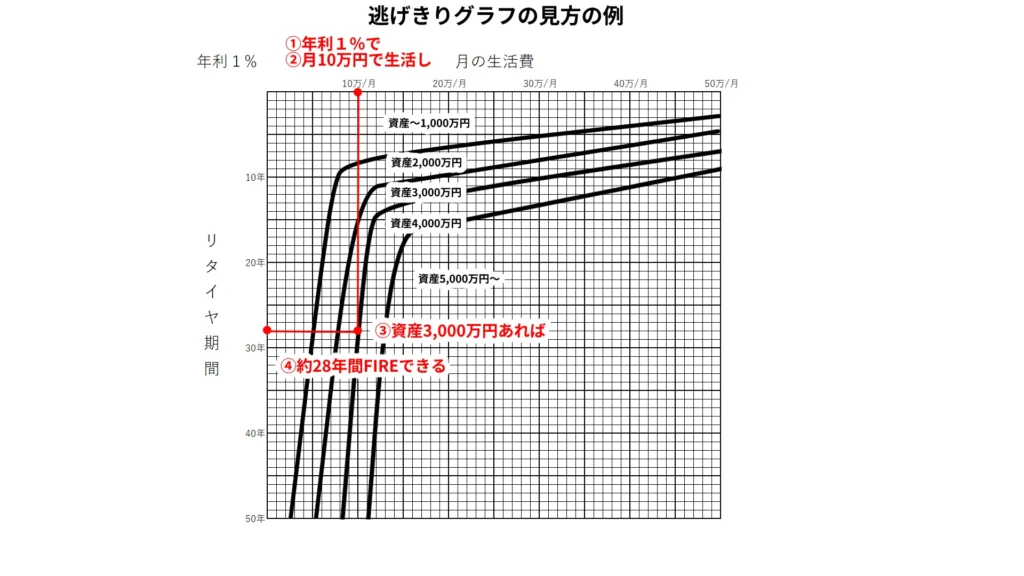

また、本書では、「逃げ切り計算グラフ」が用意されており、いくらあればFIREできるか、今の資金なら何年FIRE生活を送れるか、月の支出をいくらにすべきか、FIREを維持するには年利なん%必要かなどがわかりますので、ぜひ活用してください。

ラクに計算できれば節約のハードルが下がりますね。

資産状況別の変化

ここでは、著者が1億円を貯めるまでの過程を解説します。

資産0円

まず、著者は、会社に勤めた初日にブラック企業であることに気づき、早期退職を目指し始めました。

罪状は超氷河期世代罪とし、会社勤めを懲役40年と捉えたのです。

その服役期間を短縮させるために、10年間で5,000万円貯めると決め、このようなプランを立てたそうです。

- 生活費を月4万5千円で維持する。

- 年利15%で運用する。

さすがに年利15%は無理がありましたが、月の生活費は本当に維持していたそうです。

服役中だと思えば、生活水準を下げても苦にならなかったのでしょう。

幸せのハードルの低さは、貯蓄する上で重要なんですね。

資産1,000万円

年間250万円の貯蓄と投資の幸運もあり、就職後3年で1,000万円に到達したそうです。

すごく嬉しかったでしょうが、実際は単なる通過点で、まだ20%くらいの間隔だったそうです。

それでも、貯蓄したことで精神的なストレスはかなり軽減されたと言っています。

最低限の逃げ道は確保できたからですね。

そこで会社を辞めなかったのは、やはり目標までまだまだ遠かったからなのでしょうか?

異動も伴い、多少の余裕ができたこともありそうです。

月200時間もの残業も、支出が伴う飲み会よりはましと自発的に行っていたそうですが、職住近接だったので、朝は定時ギリギリまで寝ていられたとのことです。だいぶ洗脳されていますね。

資産2,000万円

その後、就職5年目くらいまでは順調に貯蓄を増やしたそうですが、株式市場の悪化に伴い、なかなか増えない時代が続いたそうです。

原因はリーマンショックです。

リーマンショックとは、2008年9月15日にアメリカの投資銀行であるリーマンブラザーズが経営破綻したことをきっかけに起きた、世界的な金融危機です。

その後ダウ平均は、43.4%減の6,469.95ドルまで下落しました。

せっかく貯めたお金も、このとき投資に回していたら、半分近くに減ってしまったのです。

それでも、後から振り返れば、絶好の買い場だったのでしょうけど……。

著者は、計画が遅れ、気持ちはどん底に沈んだそうですが、ゼロにならなかっただけマシだったと語っています。

ひどい市況でもうまく運用できていたのですか?

いいえ、投資で減らしている間も、貯蓄は続けていたので、トータルの資産は減らなかったのです。

入金力がいかに大事か分かりますね。

資産3,500万円

このころに就職後10年が経ち、著者は35歳になりました。

同時に、当初の目標にも届かないことが確定しました。

やはり計画に無理があったのですが、普通に考えれば3,500万円でもじゅうぶん凄いですよね。

しかし、焦りを感じた著者は、FXで一発逆転を狙いました。

あっ(察し)。

最初はうまくいき、100万円単位の利益が出たのですが、長続きはせず、最終的には800万円近くを失ったそうです。

明らかにリスクの取りすぎです。

これに懲りて以降、目標利回り1%という非常に保守的な投資スタイルを貫いたそうです。

資産5,000万円

それからさらに時間が流れ、2017年12月。

当初設定した期間からは4年9か月遅れですが、5,000万円に到達しました。

- 倹約による入金力の確保。

- 低リスクで安定した投資。

急がば回れ、やはり資産運用はコツコツ地道に積み上げるのが一番確実なのです。

ですが、多少遠回りしたものの、これでようやく会社を辞められますね。

ところが、貯蓄目標を1億に上方修正し、現在も社畜生活は続けているそうです。

やはり、5,000万円でFIREは心許ないのでしょうか?

利回り5%を毎年安定的に得るのは難しく、長生きリスクも考慮した結果だそうです。

あとは億り人への憧れもあったのでしょう。『妖怪あとちょっと』の気配を感じます。

FIREするまえに定年を迎えてしまいそうですね。

資産1億円

ところが、5,000万円から1億円までは約6年、2024年1月25日に達成したそうです。

わりと最近ですね。

それよりも、資産ゼロから5,000万円になるまでに14年9か月かかったのに、その半分以下で達成しているじゃないですか。

なぜこんなにスピードアップできたのですか?

- 運用資産が大きくなり、複利効果が働いた。

- 年功序列による給料の上昇した。

- 運用ノウハウ・ポイ活ノウハウを蓄積していた。

- 株価の大きな上昇局面に立ち会えた。

- 大きな損失を避けた。

- 給料や収益が上がっても節約を継続した。

節約というベースがしっかりしていたからこそ、退場せずに資産を積み上げられたわけですね。

1億円達成しても、浪費に走ったりせず、高級なステーキよりもボロアパートで食べる納豆かけごはんの方が良いと感じられるのは、節約マインドがしっかりと身についている証といえるでしょう。

それで、今度こそFIREしたのですか?

今は早期退職の募集がかかるのを待っているそうです。

退職金が全然違ってきますので。

最後まで抜け目がありませんね。

楽しみながら1億円貯める方法

ここでは、著者が1億円を貯めるために実践した、具体的なノウハウなどを解説します。

貯金を続けるための小さな達成感の作り方

10年20年という長期にわたると、どうしても途中で挫けそうになるときもあるでしょう。

そこで筆者は、日々の小さな達成感を得られるように、貯金塗り絵を実践したそうです。

貯金塗り絵は、エクセルなどで100×100のマスを作り、1,000円貯めるごとに1マス塗りつぶすという塗り絵です。

1万マスあるから、全部塗りつぶすと1,000万円になります。

小さな成果でもコツコツ記録・可視化すれば、日々進捗が確認でき、達成感を得られるというわけです。

今の時代なら、SNSやブログを活用すれば、同様の効果を得ることもできるでしょう。

ポイ活

これもチリ積ですし、いろんなポイントカード作っておいた方がいいのでしょうか?

たしかに、使える場面ではしっかりポイントゲットしたいですが、それ以前に、そもそも買わなければ還元率100%であることを忘れないでください。

お得感につられずに、必要性を吟味して買い物をしましょう。

著者は、ウエルシアのお客様感謝デーを狙って、まとめ買いをしているそうです。

株主優待

お得な商品につられて業績の悪い銘柄を保有していると、株価自体が下がって損してしまうかもしれません。

あくまでも業績の良い銘柄を選び、配当や売買益を狙うついでにもらえたらラッキーくらいに留めておきましょう。

どうしても欲しい優待がある場合は、メルカリなどで出品されていないかチェックしてみましょう。

わざわざリスクを冒さなくても、安く手に入れられるかもしれません。

金券に関しては、QUOカードやAmazonギフト券などもありますが、お米券が一番使い勝手が良いです。

お米券は、買う場所によってはお釣りが出るため、かんたんに現金化できます。

また、食料品を扱っている店舗なら大体どこでも使えるので、用途も広いです。

日常のなかで確実に消費できますが、店舗ごとにローカルルールがあったりするので注意が必要です。

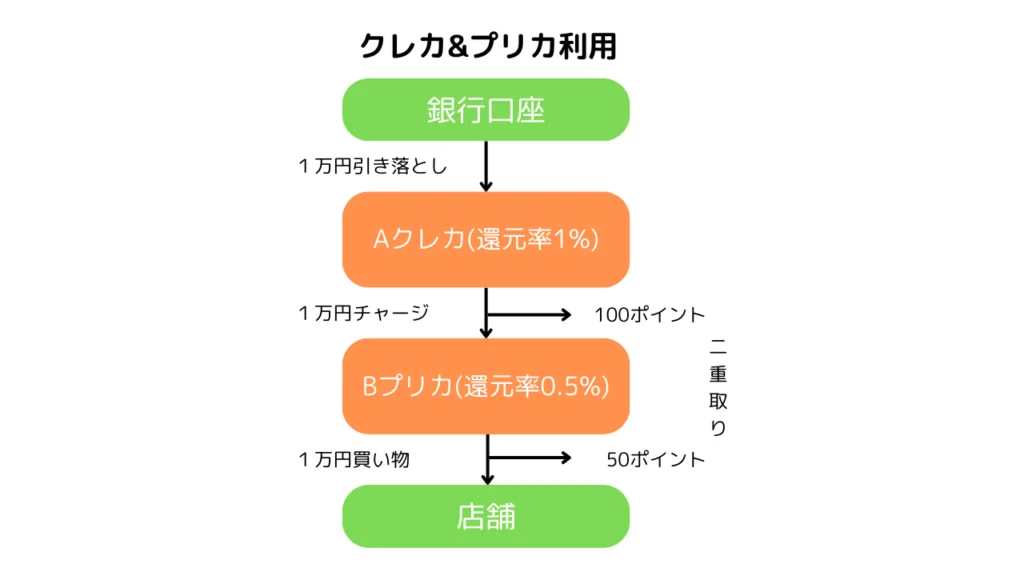

プリペイドカード

著者は現金派でもクレジットカード派でもなく、プリペイドカード派だそうです。

現金かクレジットかで選ぶなら、ポイント還元の有無などから、クレジットを選ぶ人も多いでしょう。

しかし、ここにさらにクレジットカードからプリペイドカードにお金をチャージすることで、ポイントの二重取りを実現することができます。

さらに、QRコード決済なども組み合わせれば、三重取り以上も可能になります。

ポイ活が捗りますね♪

プリペイドカードであれば、先にチャージした分しか使えないので無駄遣いの防止にもなります。

ただし、組み合わせが多くなるほど複雑になりますので、各種利用規約はしっかりと確認しましょう。

また、繰り返しになりますが、そもそも買わなければ還元率100%であることを忘れないでください。

著者おすすめの投資本

ひとつめは『億万長者をめざす、バフェットの銘柄選択術』です。

- 消費者独占企業に投資する。

- 外的な要因で暴落したときにまとめて買う。

- ROE(株主資本利益率)を重視する。

ふたつめは『ウォール街のランダム・ウォーカー』です。

- テクニカル分析もファンダメンタルズも個人投資家にとって意味はない。

- 株価にはすべての情報が織り込まれている。

- すべての情報には未来予測や期待値も含まれている。

- 新たな情報が現れても瞬時に反映される。

- 考えても無駄なのでパッシブファンドに投資しよう。

要するに、市場全体につみたて投資することが、個人投資家にとっての最適解というわけです。

どちらも名著ですが、完璧な理論はないということも頭に入れておきましょう。

1億円の貯め方:まとめ

- 最初の1,000万円は精神安定剤になる。

- 節約を始めるまえに貯蓄マインドを身につける。

- FIREまでの貯蓄プランを立てる。

- 幸せのハードルを上げない。

- 入金力を維持すれば資産は減らない。

- 焦ってリスクを取りすぎない。

- 貯金塗り絵で進捗を可視化する。

- そもそも買わなければ還元率100%。

以上、時間さえかければ、誰でも1億円貯められるでしょう。

著者ほど極端な節約はできなくても、マネできる手法はどんどん実践しましょう!

本記事の内容は、youtubeでも視聴することができます。

コメント