今回は、2024年8月5日~8月9日の週で、決算が良かったにも関わらず、暴落で売られて割安になっている高配当株を17銘柄紹介します。

- 割安高配当株17選

この記事を読めば、長期で保有したい高配当株を割安で仕込むことができるでしょう。

第1話:割安高配当株17選

- 2024年8月5日から8月9日の間に決算・修正が発表された。

- 決算内容が増益や上方修正だった。

- 来期の売上・EPSが過去最高予想。

- 過去10年平均PERよりも割安。

- 利回り3%以上。

- 10年以上減配・無配無し。

ただし、情報は古くなっている可能性があります。

最終的な確認や売買判断は、ご自身で行ってください。

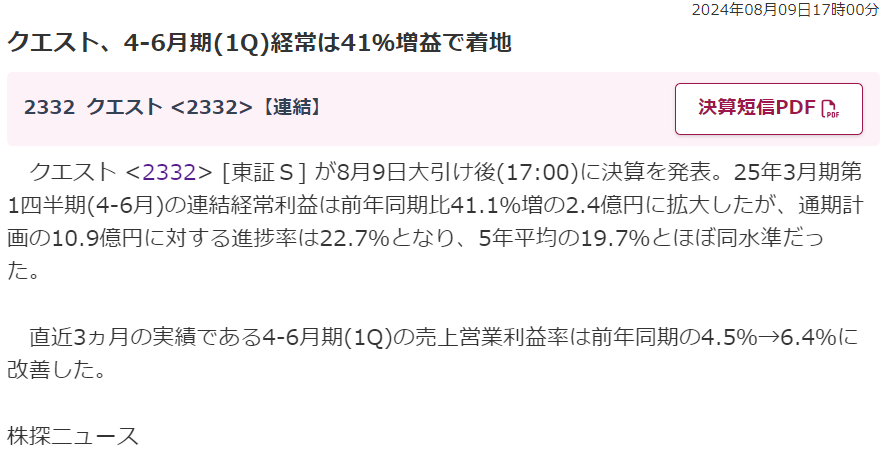

(2332)クエスト

クエストは、主にITサービスやソリューションを提供しており、堅実な経営と着実な発展を目指しています。

2024年8月9日の決算発表では、第1Qの経常が41%増益で着地となりました。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

今期予想EPS134.3円と、過去10年間の平均PER15.18倍から計算すると、適正価格は約2,038円と、長期的に割安と判断できます。

財務状況は、自己資本比率が約71.7%で、利益剰余金は右肩上がり。

有利子負債は無く、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり49円で、増配傾向を続けています。

配当性向は、約37.7%で、利回りは約3.99%です。

権利確定月は、3月のみの一括配当です。

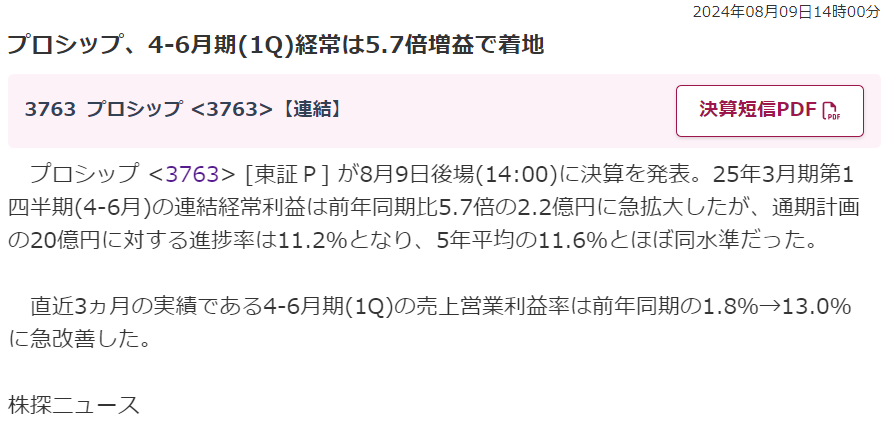

(3763)プロシップ

プロシップは、主に会計パッケージシステムの開発・販売を行っている企業です。

特に、固定資産管理やリース資産管理に強みを持っています。

2024年8月9日の決算発表では、第1Qの経常が5.7倍増益で着地となりました。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

今期予想EPS113.2円と、過去10年間の平均PER14.88倍から計算すると、適正価格は約1,684円と、長期的に割安と判断できます。

財務状況は、自己資本比率が約75.1%で、利益剰余金は右肩上がり。

有利子負債は無く、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、2023年に自社株買いに充てたとき以外は、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり52円で、4年連続増配を続けています。

2021年と2023に減配しているように見えますが、2020年は記念配当10円を、2022年は記念配当5円を出しているためです。

配当性向は、約45.6%で、利回りは約3.83%です。

権利確定月は、3月のみの一括配当です。

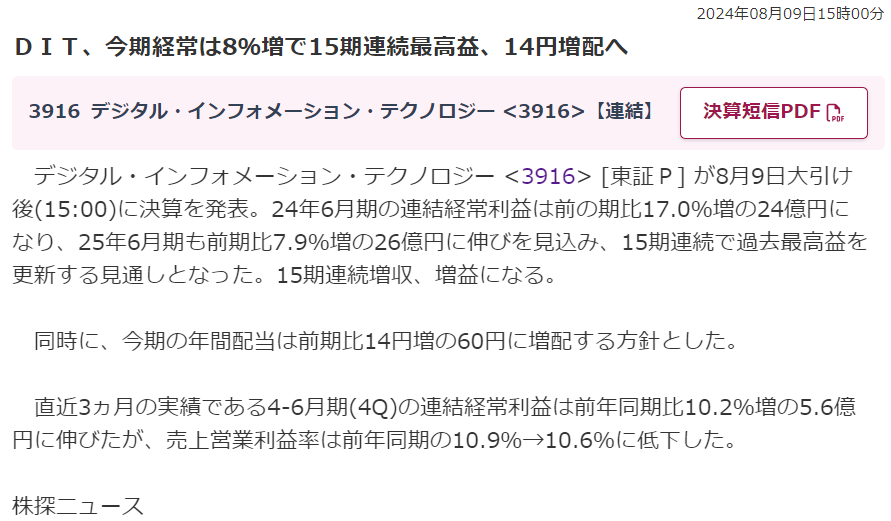

(3916)DIT

DITは、サイバー攻撃に備えるセキュリティシステムの構築をおこなっています。

2024年8月9日の決算発表では、今期経常が8%増、15期連続最高益、配当も14円増配となりました。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

今期予想EPS120.7円と、過去10年間の平均PER28.84倍から計算すると、適正価格は約3,480円と、長期的に割安と判断できます。

財務状況は、自己資本比率が約68.1%で、利益剰余金は右肩上がり。

有利子負債は約2億4,400万円で、有利子負債比率は3.5%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり60円で、14年連続増配を続けています。

2023年に減配しているように見えますが、これは2022年に記念配当8円を出しているためです。

配当性向は、約41.1%で、利回りは約3.51%です。

権利確定月は、6月と12月です。

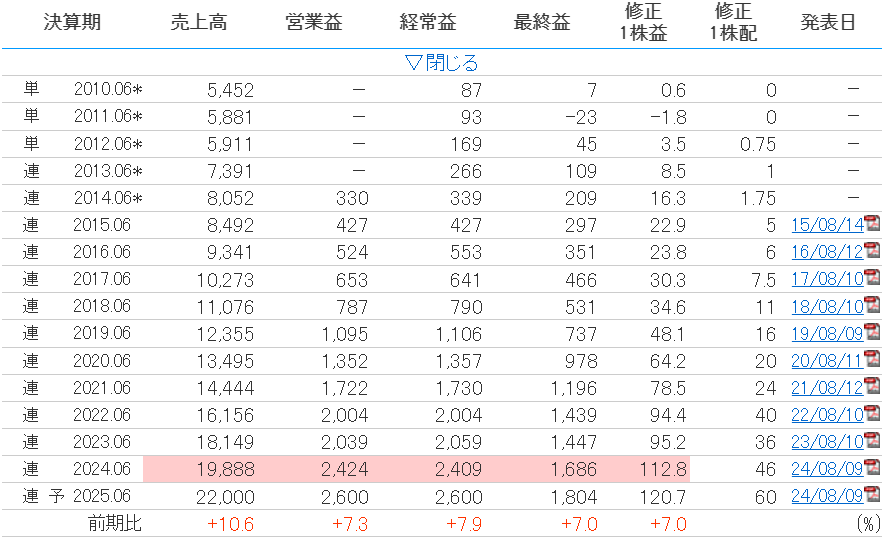

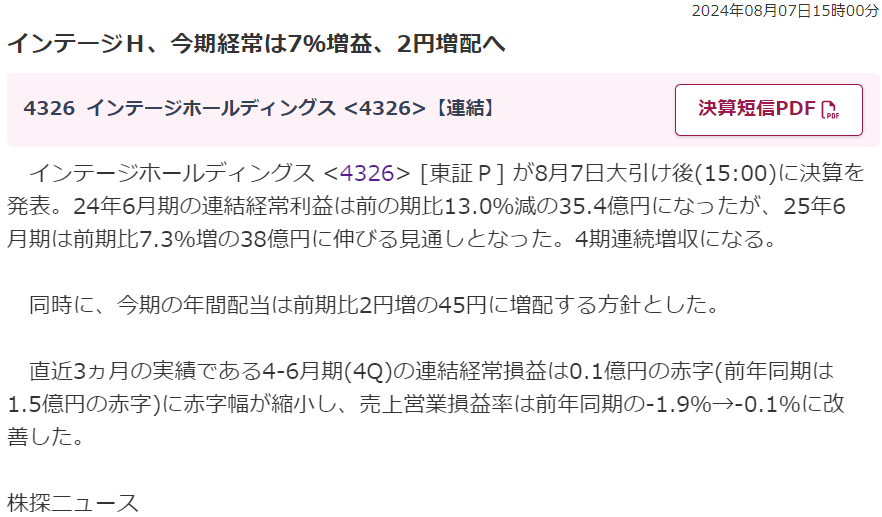

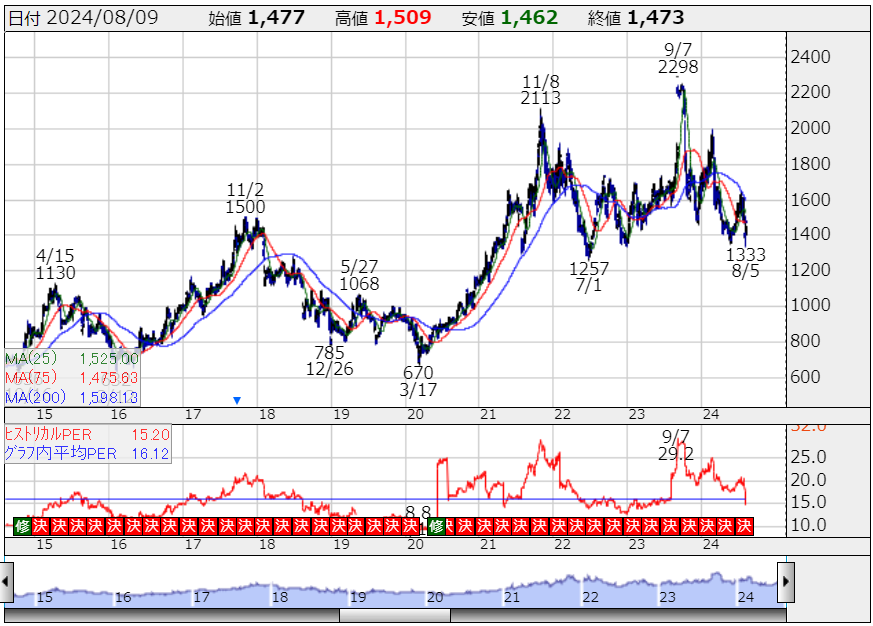

(4326)インテージHD

インテージHDは、日本の市場調査会社で、消費者パネルと販売パネルの両方を持つ唯一の企業です。

市場調査分野で国内首位を誇り、2023年にはNTTドコモの傘下に入りました。

2024年8月7日の決算発表では、今期経常が7%増益、配当も2円増配となりました。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

今期予想EPS97.0円と、過去10年間の平均PER16.12倍から計算すると、適正価格は約1,563円と、長期的に割安と判断できます。

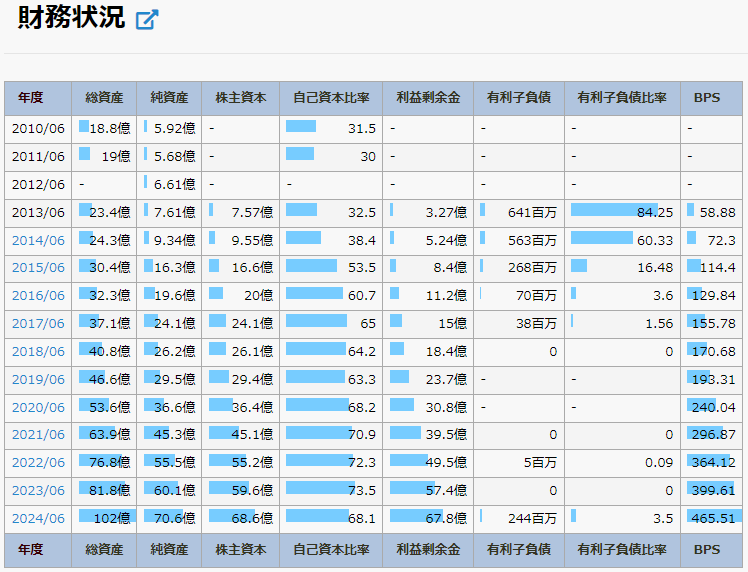

財務状況は、自己資本比率が約71.1%で、利益剰余金は右肩上がり。

有利子負債は約1億円で、有利子負債比率は0.31%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり45円で、12年連続増配を続けています。

配当性向は、約66.7%で、利回りは約3.05%です。

権利確定月は、6月と12月です。

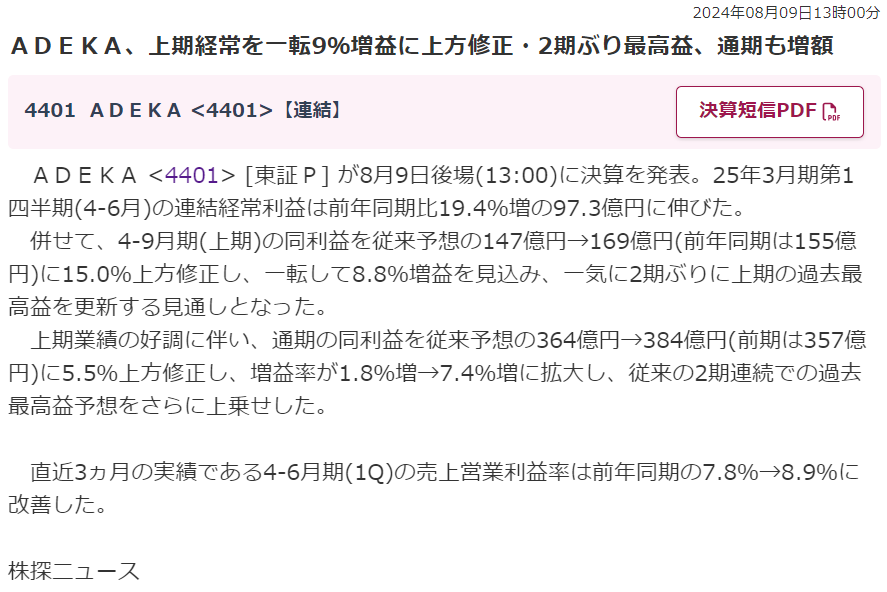

(4401)ADEKA

ADEKAは、化学品と食品の二本柱で事業を展開しており、特に樹脂添加剤や業務用食用油が主力製品です。

最近では、海外市場への販売強化にも力を入れています。

2024年8月9日の決算発表では、上期経常を9%に上方修正、2期ぶり最高益、通期経常の見通しも5.5%上方修正となりました。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

今期予想EPS236.8円と、過去10年間の平均PER12.68倍から計算すると、適正価格は約3,002円と、長期的に割安と判断できます。

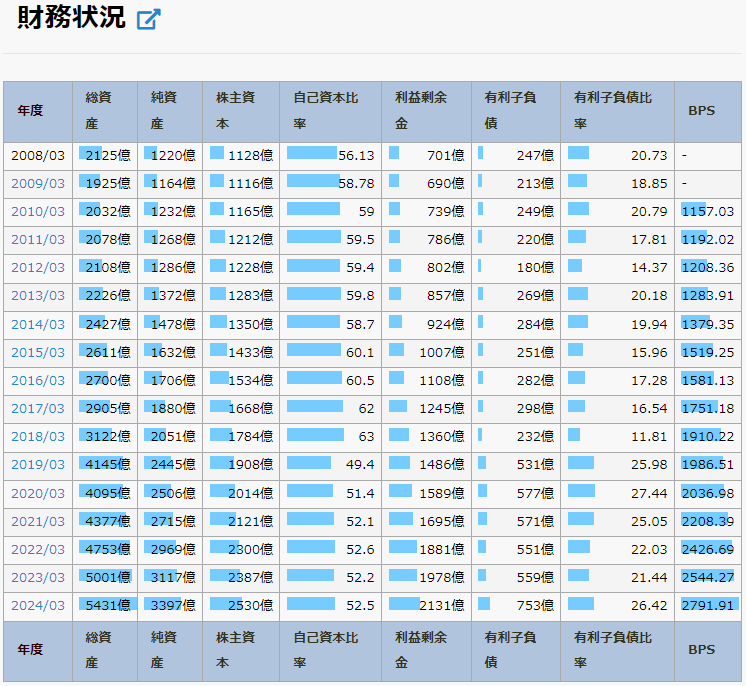

財務状況は、自己資本比率が約52.5%で、利益剰余金は右肩上がり。

有利子負債は約753億円で、有利子負債比率は26.42%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり90円で、増配傾向を続けています。

配当性向は、約40.0%で、利回りは約3.14%です。

権利確定月は、3月と9月です。

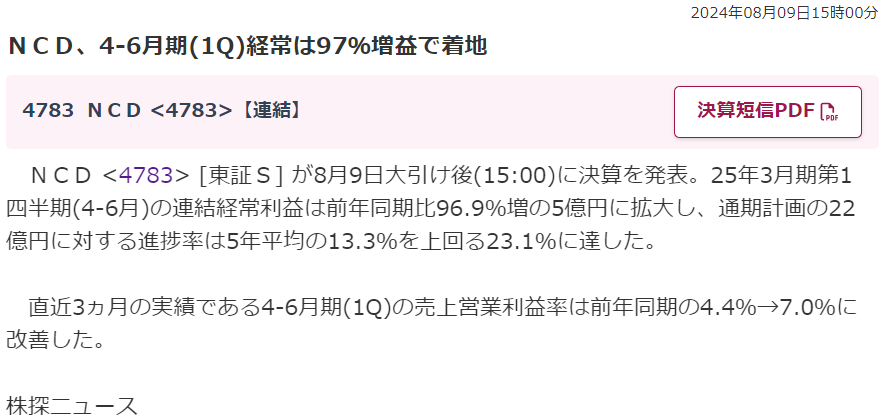

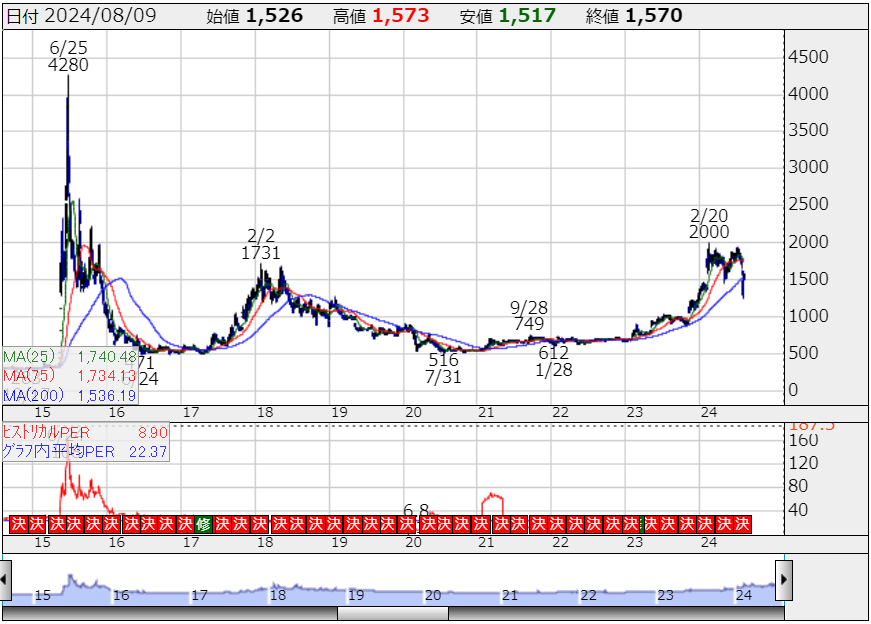

(4783)NCD

NCDは、独立系のシステム開発会社で、システムの運用・保守サービスと駐輪場管理システムを提供しています。

2024年8月9日の決算発表では、第1Qの経常が97%増益で着地しました。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

今期予想EPS177.3円と、過去10年間の平均PER22.37倍から計算すると、適正価格は約3,966円と、長期的に割安と判断できます。

財務状況は、自己資本比率が約42.6%で、利益剰余金は右肩上がり。

有利子負債は約9億900万円で、有利子負債比率は14.32%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり54円で、3年連続増配を続けています。

配当性向は、約29.3%で、利回りは約3.44%です。

権利確定月は、3月と9月です。

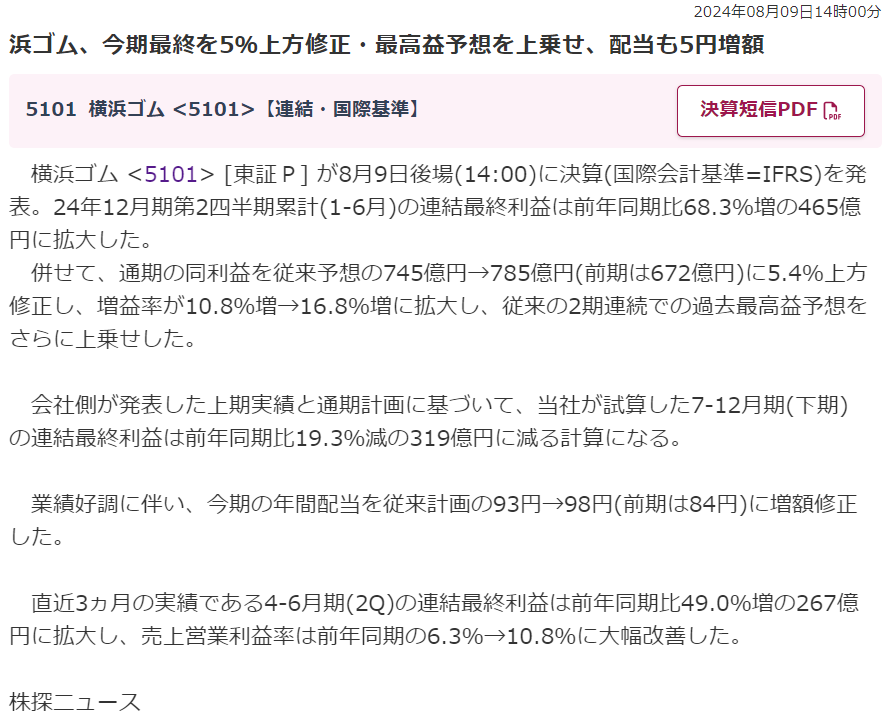

(5101)横浜ゴム

横浜ゴムは、日本を代表するタイヤメーカーの一つで、タイヤ製品を中心に、工業資材や航空部品、ゴルフ用品なども手掛けています。

2024年8月9日の決算発表では、今期最終を5%上方修正、最高益予想を上乗せ、配当も5円増配となりました。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

今期予想EPS488.2円と、過去10年間の平均PER9.54倍から計算すると、適正価格は約4,657円と、長期的に割安と判断できます。

財務状況は、自己資本比率が約46.2%で、利益剰余金は右肩上がり。

有利子負債は約4,694億円で、有利子負債比率は63.46%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

2023年の投資キャッシュフローと、財務キャッシュフローが大きく変化していますが、これは主に、子会社の取得と有形固定資産の取得による支出と、長期借入金の増加に伴う収入です。

配当金は、1株当たり98円で、4年連続増配を続けています。

配当性向は、約20.0%で、利回りは約3.18%です。

権利確定月は、6月と12月です。

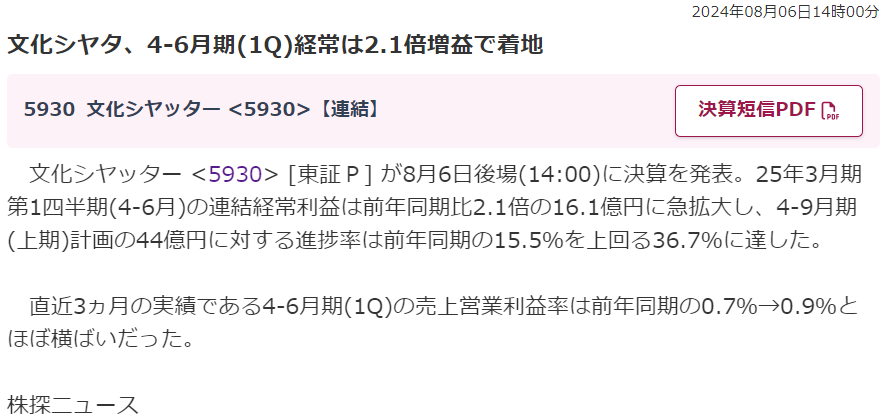

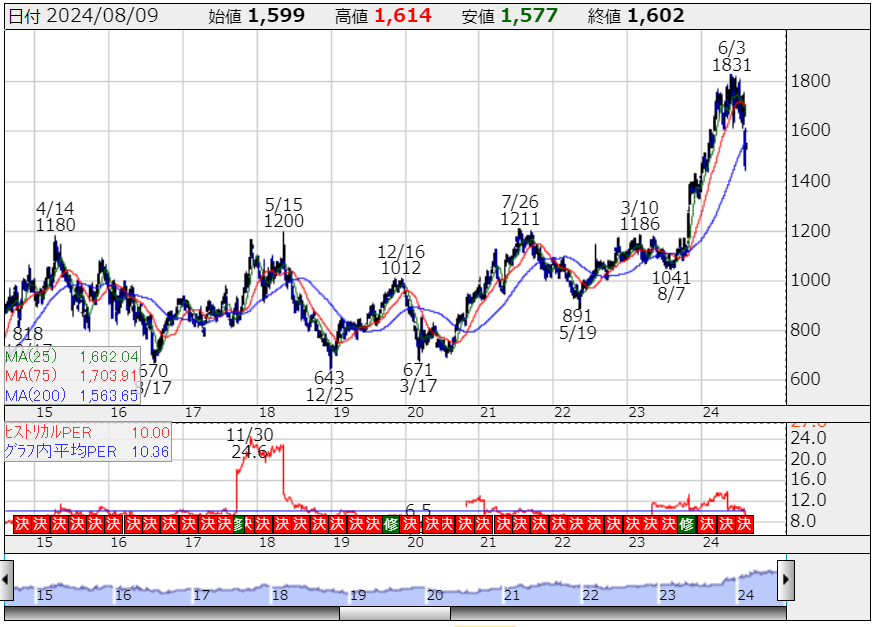

(5930)文化シヤッター

文化シヤッターは、日本の主要なシャッターメーカーで、住宅やビル用のシャッターを中心に、エコや防災に重点を置いた製品を提供しています。

2024年8月6日の決算発表では、第1Qの経常が2.1倍増益で着地しました。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

今期予想EPS160.3円と、過去10年間の平均PER10.36倍から計算すると、適正価格は約1,660円と、長期的に割安と判断できます。

財務状況は、自己資本比率が約50.2%で、利益剰余金は右肩上がり。

有利子負債は約154億円で、有利子負債比率は14.82%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり64円で、3年連続増配を続けています。

配当性向は、約35.0%で、利回りは約4.00%です。

権利確定月は、3月と9月です。

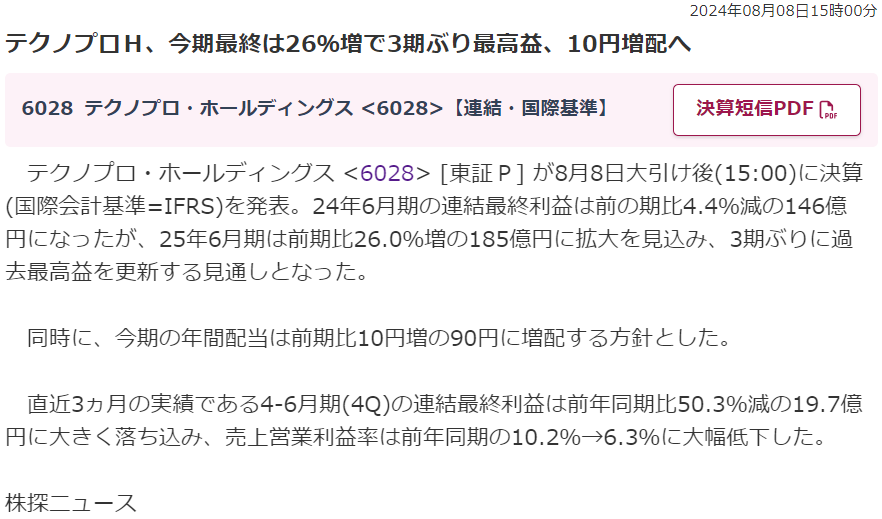

(6028)テクノプロHD

テクノプロHDは、日本最大級の技術系人材サービスグループです。

技術者不足が続く中で、IT技術者の育成・確保に注力し、グローバルでのグループ連携を強化しています。

2024年8月8日の決算発表では、今期最終益は26%増益で、3年ぶり最高益、配当も10円増配となりました。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

今期予想EPS174.6円と、過去10年間の平均PER22.30倍から計算すると、適正価格は約3,893円と、長期的に割安と判断できます。

財務状況は、自己資本比率が約52.9%で、利益剰余金は右肩上がり。

有利子負債は約229億円で、有利子負債比率は28.36%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり90円で、10年連続増配を続けています。

配当性向は、約58.2%で、利回りは約3.25%です。

権利確定月は、6月と12月です。

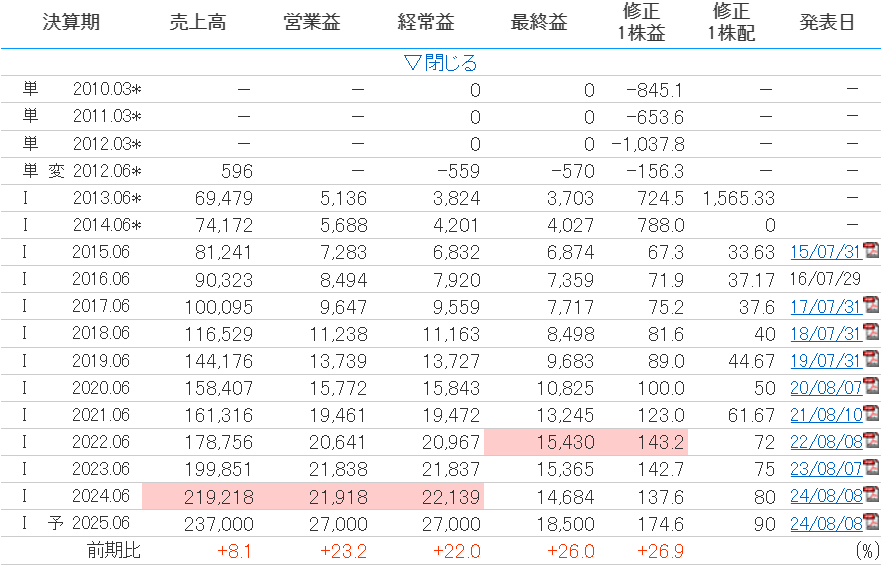

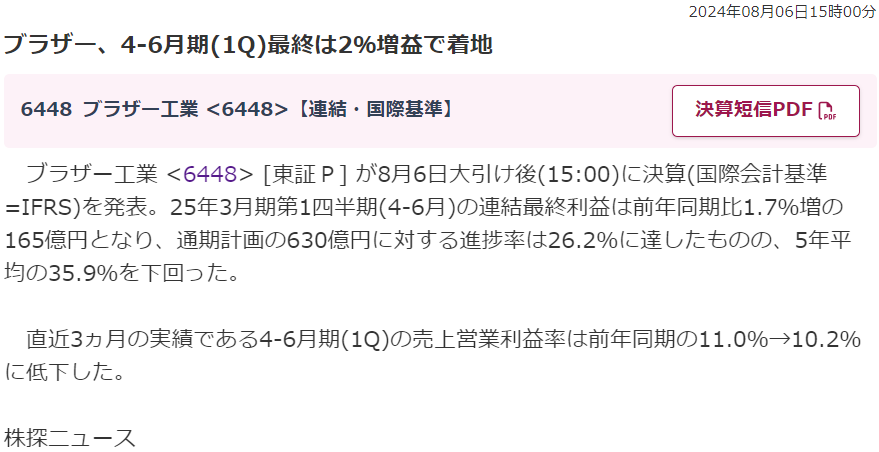

(6448)ブラザー工業

ブラザー工業は、日本を代表する電気機器メーカーです。

プリンターや複合機の分野での強みを活かしつつ、工作機械や産業機器の分野でも成長を続けています。

2024年8月6日の決算発表では、第1Qの最終益が2%増益で着地しました。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

今期予想EPS246.4円と、過去10年間の平均PER12.20倍から計算すると、適正価格は約3,006円と、長期的に割安と判断できます。

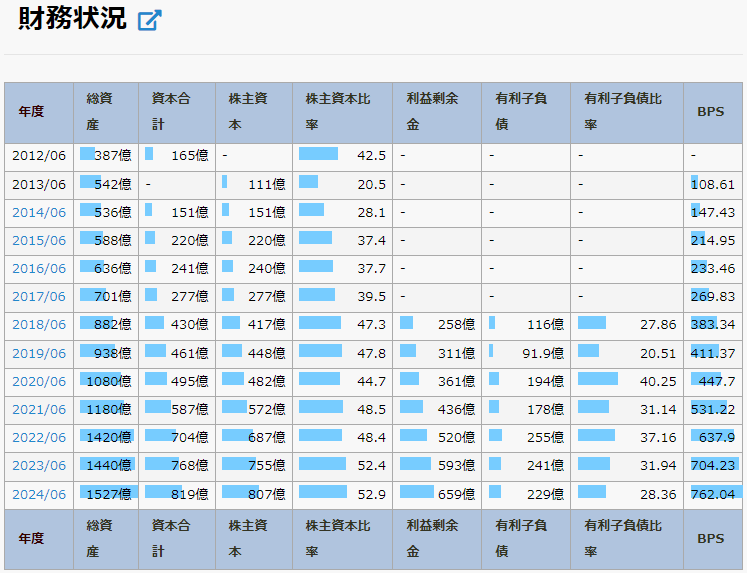

財務状況は、自己資本比率が約74.5%で、利益剰余金は右肩上がり。

有利子負債は約6億円で、有利子負債比率は0.09%と、健全と言えます。

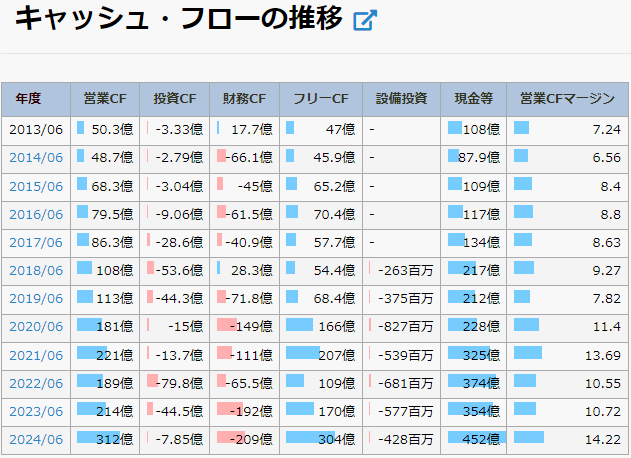

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり100円で、4年連続増配を続けています。

配当性向は、約67.8%で、利回りは約3.79%です。

権利確定月は、3月と9月です。

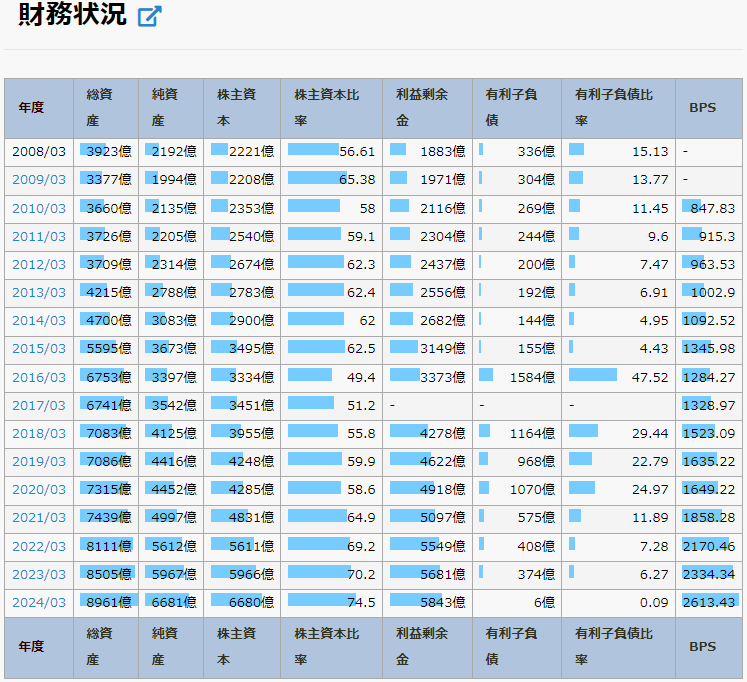

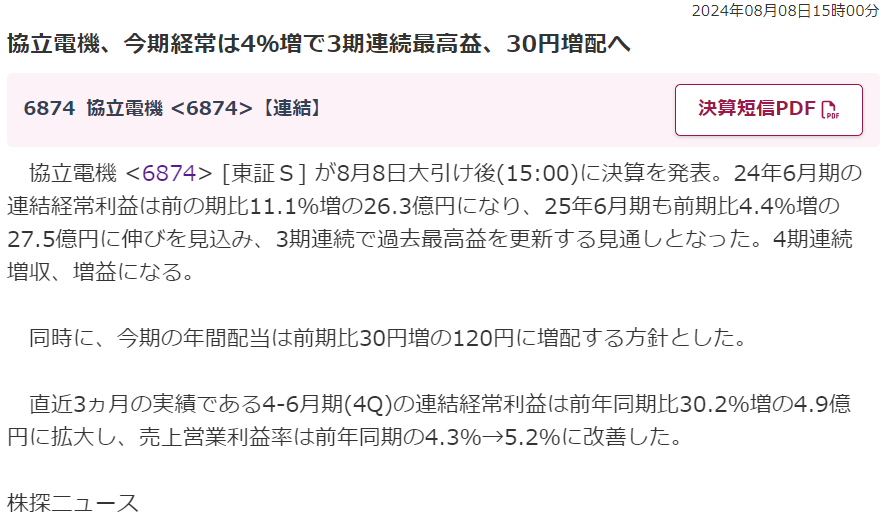

(6874)協立電機

協立電機は、主にFAシステム(最適生産システム)や計測制御機器の設計・開発をおこなっています。

特に、半導体基板検査や省エネシステムの分野で強みを持っています。

2024年8月8日の決算発表では、今期経常が4%増益で、3期連続最高益、配当も30円増配となりました。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

今期予想EPS459.7円と、過去10年間の平均PER9.19倍から計算すると、適正価格は約4,224円と、長期的に割安と判断できます。

財務状況は、自己資本比率が約58.0%で、利益剰余金は右肩上がり。

有利子負債は約14億円で、有利子負債比率は7.8%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり120円で、3年連続増配を続けています。

配当性向は、約20.5%で、利回りは約3.84%です。

権利確定月は、6月のみの一括配当です。

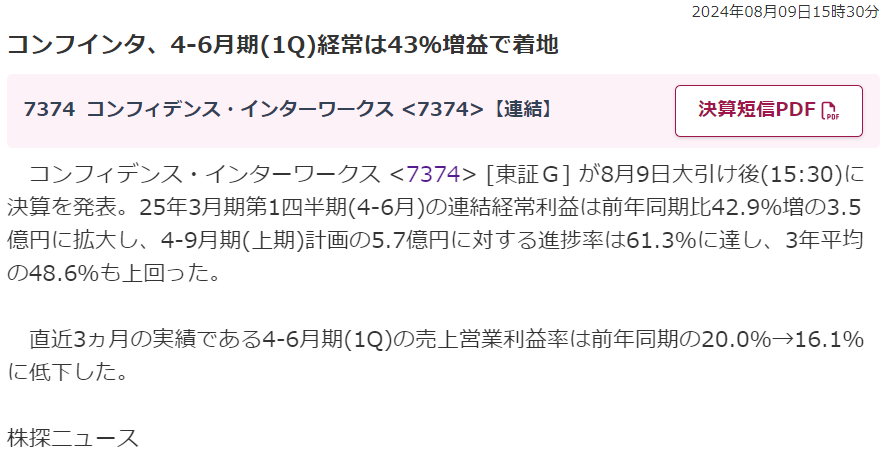

(7374)コンフィデンス・インターワークス

コンフィデンス・インターワークスは、主にゲーム業界や製造業界向けに人材紹介や人材派遣、求人メディア運営などの多彩な人材サービスを提供している企業です。

経済産業省指定のリスキリングに関する補助事業者に『DX推進人材育成』分野で採択されています。

2024年8月8日の決算発表では、第1Qの経常が43%増益で着地しました。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

今期予想EPS144.1円と、過去10年間の平均PER15.85倍から計算すると、適正価格は約2,283円と、長期的に割安と判断できます。

財務状況は、自己資本比率が約82.7%で、利益剰余金は右肩上がり。

有利子負債は約1,200万円で、有利子負債比率は0.2%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり65円で、4年連続増配を続けています。

配当性向は、約45.1%で、利回りは約4.07%です。

権利確定月は、3月と9月です。

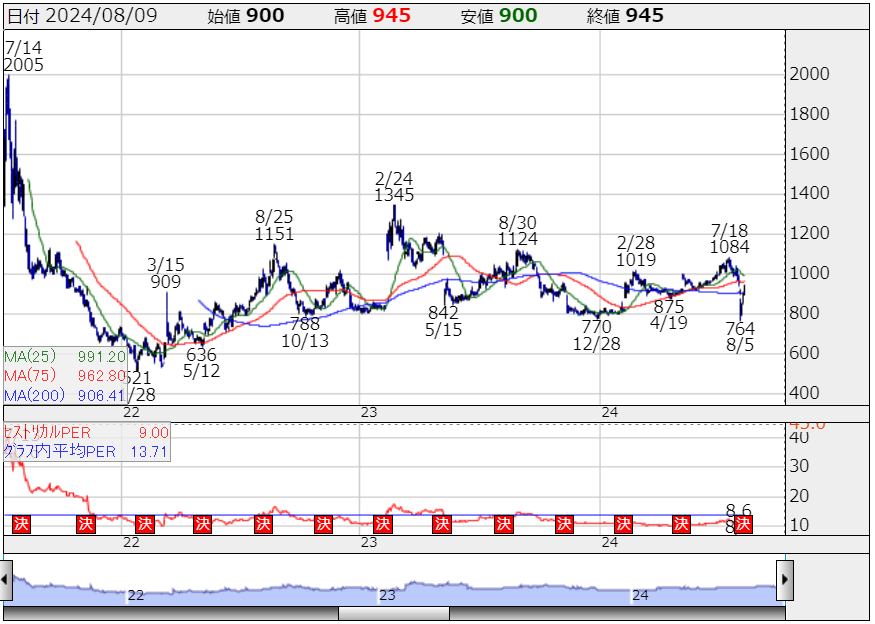

(7792)コラントッテ

コラントッテは、家庭用永久磁石磁気治療器の製品開発および販売を行っている企業です。

特に、健康やスポーツ関連の商品で知られています。

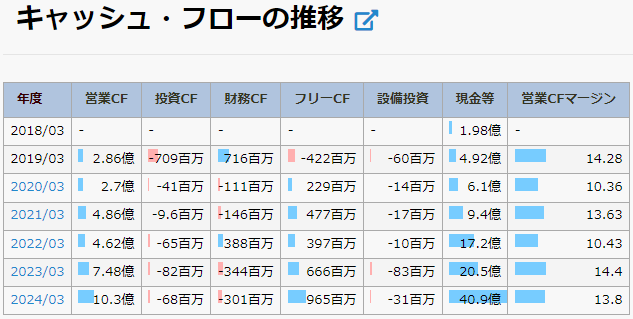

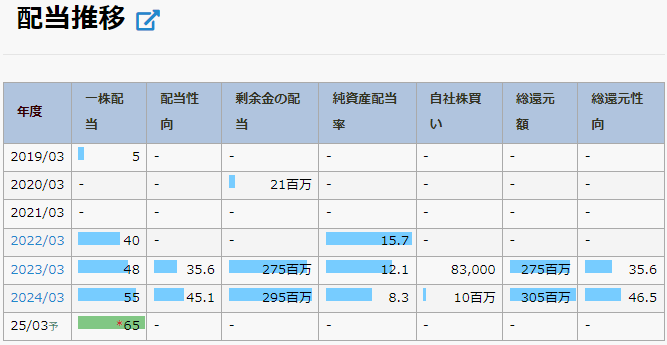

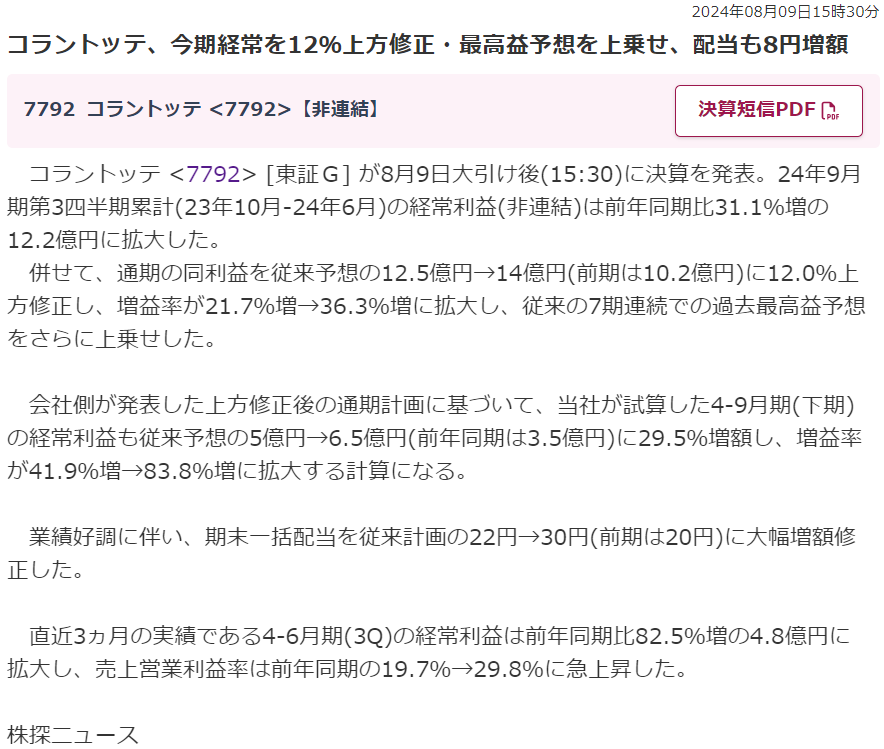

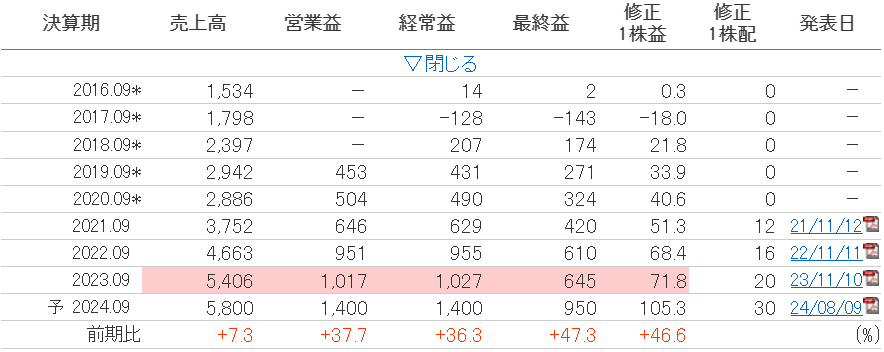

2024年8月9日の決算発表では、今期経常を12%上方修正、最高益予想を上乗せ、配当も8円増配となりました。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

今期予想EPS105.3円と、2021年7月上場以来の平均PER13.71倍から計算すると、適正価格は約1,443円と、長期的に割安と判断できます。

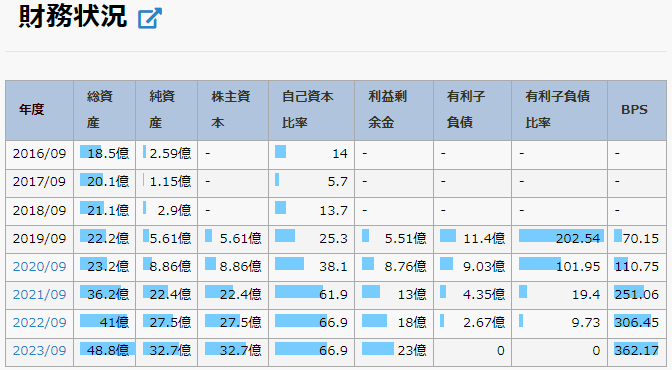

財務状況は、自己資本比率が約66.9%で、利益剰余金は右肩上がり。

有利子負債は無く、健全と言えます。

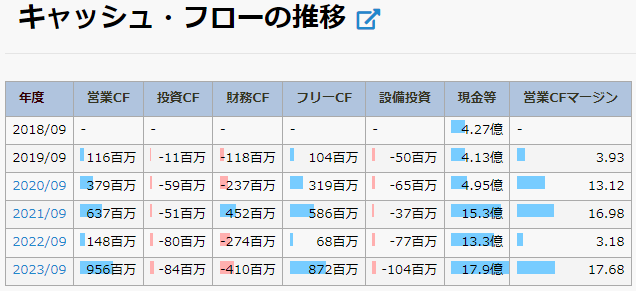

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

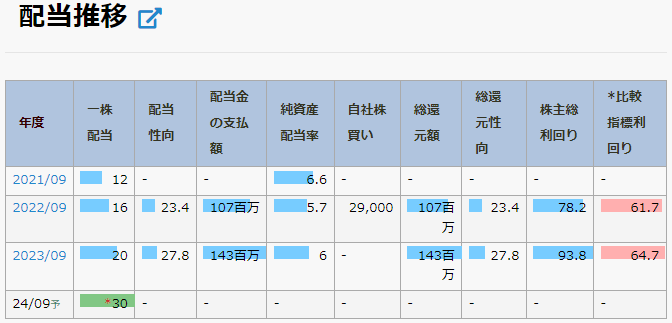

配当金は、1株当たり30円で、4年連続増配を続けています。

配当性向は、約27.8%で、利回りは約3.17%です。

権利確定月は、9月のみの一括配当です。

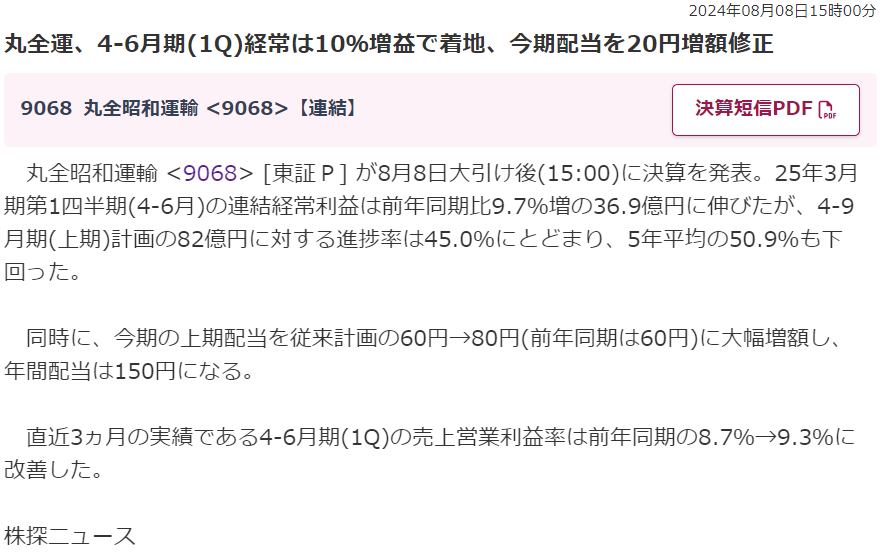

(9068)丸全昭和運輸

丸全昭和運輸は、日本の総合物流企業です。

主に貨物自動車運送事業、港湾運送事業、構内作業などをおこなっています。

2024年8月8日の決算発表では、第1Qの経常が10%増益で着地、配当も20円増配となりました。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

今期予想EPS598.6円と、過去10年間の平均PER9.16倍から計算すると、適正価格は約5,483円と、長期的に割安と判断できます。

財務状況は、自己資本比率が約65.8%で、利益剰余金は右肩上がり。

有利子負債は約287億円で、有利子負債比率は22.77%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり150円で、11年連続増配を続けています。

配当性向は、約27.0%で、利回りは約3.21%です。

権利確定月は、3月と9月です。

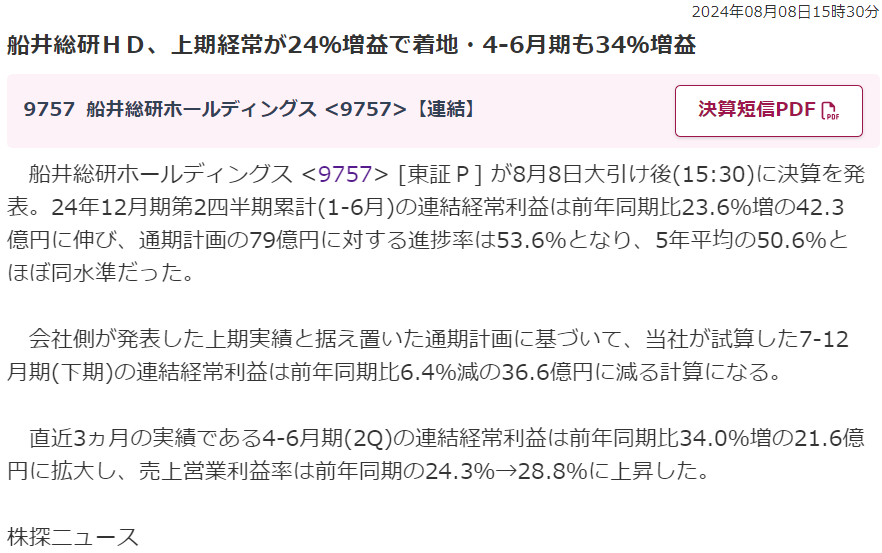

(9757)船井総研HD

船井総研HDは、企業の経営戦略や業務改善を支援する経営コンサルティングサービスを提供しています。

2024年8月8日の決算発表では、上期経常が24%増益で着地、第2Qの経常利益も34%増益となりました。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

今期予想EPS117.6円と、過去10年間の平均PER28.27倍から計算すると、適正価格は約3,324円と、長期的に割安と判断できます。

財務状況は、自己資本比率が約79.2%で、利益剰余金は右肩上がり。

有利子負債は約3億円で、有利子負債比率は1.2%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり75円で、14年連続増配を続けています。

配当性向は、約61.1%で、利回りは約3.71%です。

権利確定月は、6月と12月です。

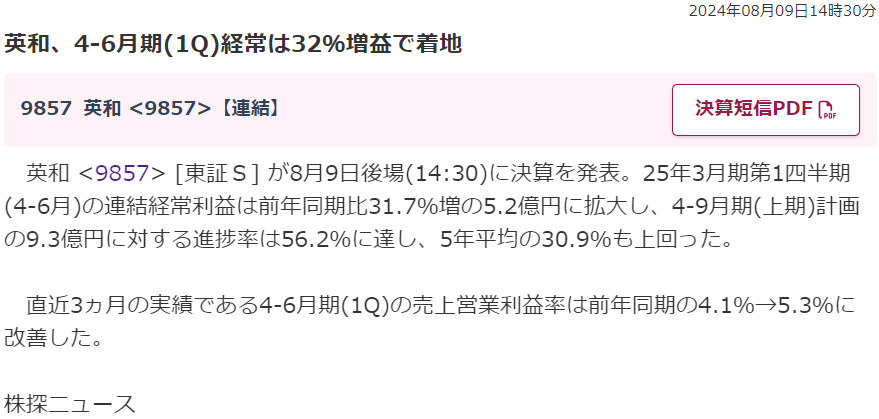

(9857)英和

英和は、工業用計測制御機器、環境計測・分析機器、測定・検査機器、産業機械などの製造販売およびサービスを提供する企業です。

2024年8月9日の決算発表では、第1Qの経常が32%増益で着地しました。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

今期予想EPS265.5円と、過去10年間の平均PER7.87倍から計算すると、適正価格は約2,089円と、長期的に割安と判断できます。

財務状況は、自己資本比率が約49.3%で、利益剰余金は右肩上がり。

有利子負債は約5億1,300万円で、有利子負債比率は3.26%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり70円で、3年連続増配を続けています。

配当性向は、約24.7%で、利回りは約3.50%です。

権利確定月は、3月と9月です。

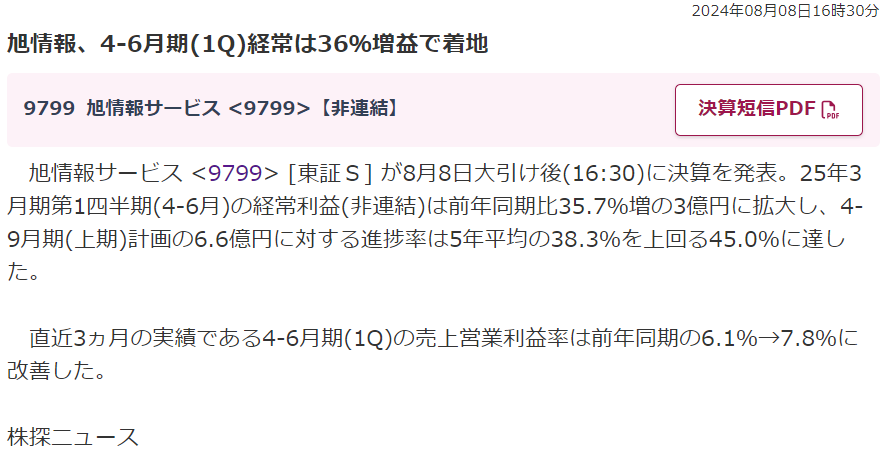

(9799)旭情報サービス

旭情報サービスは、独立系情報サービス会社です。

顧客企業のネットワークシステムの構築や運用において、技術者を派遣するサービスを提供しています。

2024年8月8日の決算発表では、第1Qの経常が36%増益で着地しました。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

今期予想EPS138.6円と、過去10年間の平均PER12.72倍から計算すると、適正価格は約1,762円と、長期的に割安と判断できます。

財務状況は、自己資本比率が約78.7%で、利益剰余金は右肩上がり。

有利子負債は約2億1,000万円で、有利子負債比率は1.91%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり56円で、増配傾向を続けています。

配当性向は、約40.6%で、利回りは約3.66%です。

権利確定月は、3月と9月です。

好決算なのに暴落で割安になった高配当株:まとめ

紹介した割安高配当株を列挙します。

| 証券コード | 銘柄名 | 配当利回り | 現在株価 | 適正株価 |

| 2332 | クエスト | 3.99% | 1,227円 | 2,038円 |

| 3763 | プロシップ | 3.83% | 1,356円 | 1,683円 |

| 3916 | DIT | 3.51% | 1,709円 | 3,480円 |

| 4326 | インテージHD | 3.05% | 1,473円 | 1,563円 |

| 4401 | ADEKA | 3.14% | 2,866.5円 | 3,002円 |

| 4783 | NCD | 3.44% | 1,570円 | 3,966円 |

| 5101 | 横浜ゴム | 3.18% | 3,085円 | 4,657円 |

| 5930 | 文化シャッター | 4.00% | 1,602円 | 1,660円 |

| 6028 | テクノプロHD | 3.25% | 2,768.5円 | 3,893円 |

| 6448 | ブラザー工業 | 3.79% | 2,639.5円 | 3,006円 |

| 6874 | 協立電機 | 3.84% | 3,125円 | 4,224円 |

| 7374 | コンフィデンス・インターワークス | 4.07% | 1,597円 | 2,283円 |

| 7792 | コラントッテ | 3.17% | 945円 | 1,443円 |

| 9068 | 丸全昭和運輸 | 3.21% | 4,675円 | 5,483円 |

| 9757 | 船井総研HD | 3.71% | 2,023円 | 3,324円 |

| 9857 | 英和 | 3.50% | 1,999円 | 2,089円 |

| 9799 | 旭情報サービス | 3.66% | 1,529円 | 1,762円 |

以上、今回の決算のピークを迎えましたが、みなさんがポートフォリオに組み入れている銘柄の業績はいかがでしたか。

安いタイミングで仕込めばキャピタルゲインも狙えるかもしれませんよ。

本記事の内容は、youtubeでも視聴することができます。

コメント