今回は、窪田真之さんの『2000億円超を運用した伝説のファンドマネージャーの株 ファンダメンタルズ編』について解説します。

窪田真之さんは、楽天証券経済研究所の所長兼チーフストラテジストであり、2000億円を超える資金を運用してきた伝説的なファンドマネージャーです。

25年以上にわたり日本株の運用を担当し、多くの企業をリサーチしてきました。

本書では、特に『ファンダメンタルズ分析』について注力しつつ、60問のクイズ形式で売買判断を養えるように工夫されています。

決算や財務三表など、とっつきにくい内容も楽しく学べますよ。

- 株トレクイズ10問

この記事を読めば、プロの売買判断を学び、株の勝ち方を身につけられるでしょう。

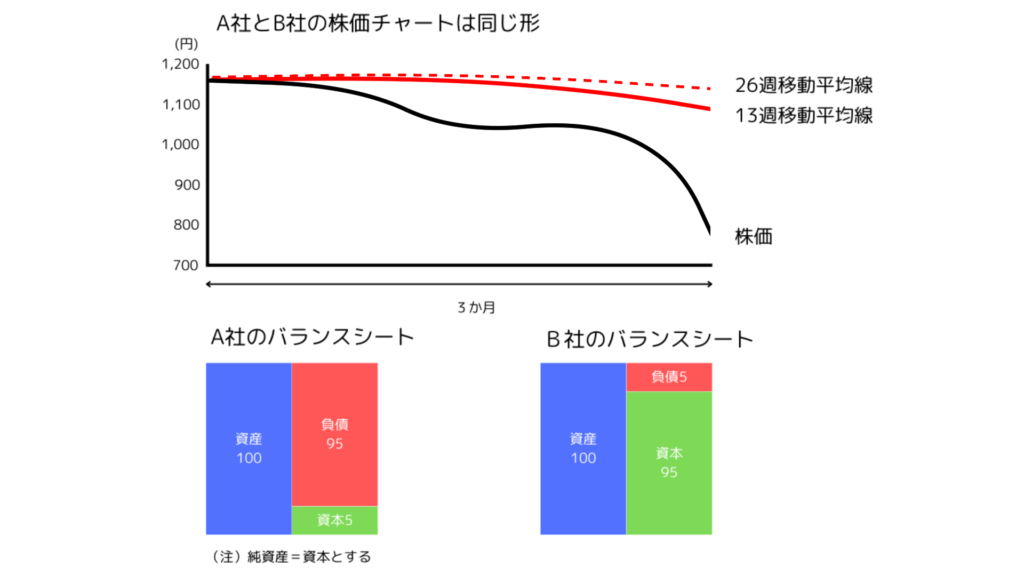

いくらなんでも売られすぎ

現在急落中のA社とB社。

どちらもPERは0.4倍で、チャートはまったく同じ形です。

業績悪化で売られていますが、いくらなんでも売られすぎと考え、買い出動します。

問題.A社かB社、買うならどちらを選ぶ?

どちらも『落ちるナイフはつかむな』の格言があるように、普通は買うタイミングじゃないですよね?

『今は業績悪化で売られていますが、いずれ業績は回復する』という見込みがあるかどうかが重要です。

このときに注意すべき点は、『財務まで悪化していないか』です。

正解.

答えは、買うならB社です。

なぜなら、A社は自己資本比率が5%と財務が劣悪で、B社は95%と財務が良好だからです。

財務が懸念される銘柄に下値のメドはありません。

万一倒産すれば残存価値がゼロになってしまうので、逆張りするなら財務の確認は必須です。

- 自己資本比率が10%を割れている。

- PBRが0.5倍を割れている。

- 有利子負債残高が売上高より大きい。

- 無配(配当を支払っていない)。

- 2期連続で赤字。

- 3期連続でキャッシュフローが赤字。

- 法令違反により世界各国で巨額課徴金を課されるリスクがある。

- 取引先企業が手形決済をやめ、現金決済を求める。

- 銀行から派遣されていた役員が辞任。

- 監査法人が財務諸表に「継続企業の前提に疑義あり」と注記。

感覚的な値ごろ感だけで買い向かうのは、避けた方が良いですね。

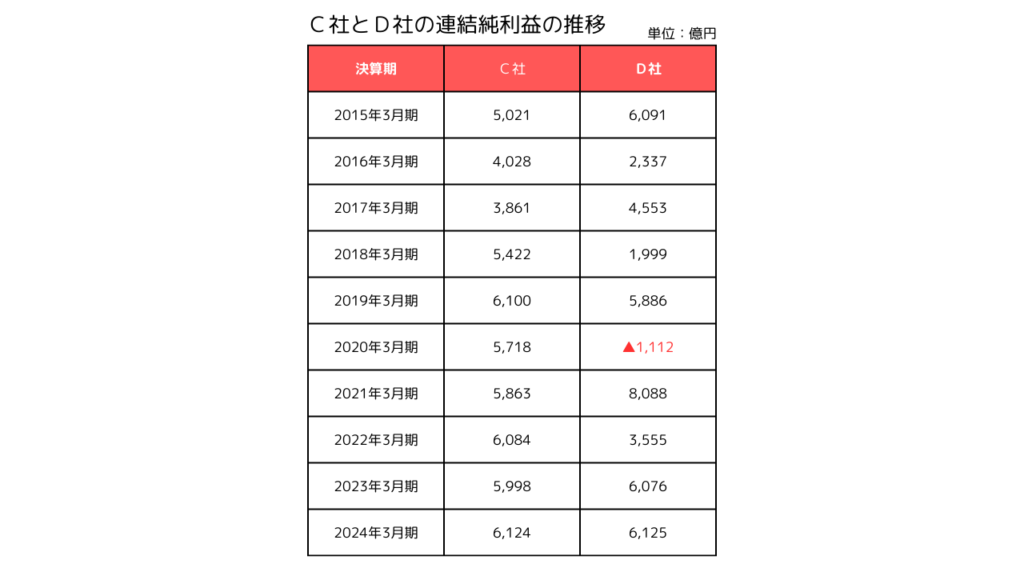

高配当利回り株の選択

予想配当利回り4%のC社と5%のD社。

問題.C社かD社、新NISAで買うならどちらを選ぶ?

単純に配当利回りだけで判断するならD社になりますよね?

過去10年の連結純利益の推移を見て、判断してください。

利益はそれほど差がないように感じますが……。

正解.

買うならC社です。

なぜなら、C社はディフェンシブ株で、D社は景気敏感株だと判断できるからです。

景気敏感株は、景気変動による影響を大きく受ける一方、ディフェンシブ株は不況期でも業績があまり悪化しない銘柄を差します。

この表から、どのようにしてディフェンシブ株か景気敏感株かがわかるのですか?

2020年3月期に注目してください。

2020年は新型感染症によるショックがあった年で、深刻な景気後退が起きました。

しかし、それでもC社は例年と変わらない利益を出しています。

このことからC社は、ディフェンシブ株であると判断できるのです。

新NISAは、基本的に長期保有での資産形成を目的に制度設計されているので、長期的に安定した銘柄を選んだ方が賢明というわけです。

小型成長株、危ない株の見分け方

東証グロース市場に上場しているE社とF社。

どちらも生成AIで画期的技術の開発に携わっていることが注目され、市場で高く評価されています。

問題.E社かF社、避けた方が良いのはどちら?

グロース市場に上場しているベンチャー企業であることと、ベンチャー企業が成長するために必要なことを考えれば、おのずと答えが出るはずです。

やっぱり純利益が赤字であるF社を避けるべきなのかしら?

正解.

避けるべきはE社です。

ベンチャー企業が成長するには、まずなによりも重要なのは『売り上げを伸ばすこと』です。

利益は売り上げが伸びれば次第についてきます。

逆に言えば、利益の源泉となる売り上げが伸びなければ、会社としての成長はあり得ません。

したがって、売上高が10億円にも満たないE社を避けるべきなのです。

また、指標として、PSR(株価売上高倍率)が20倍以上かどうかも判断材料となります。

- PSR = 株式時価総額/売上高

20倍を超えると、まだ売り上げがあまり出ていないのに過熱感があるわけですね。

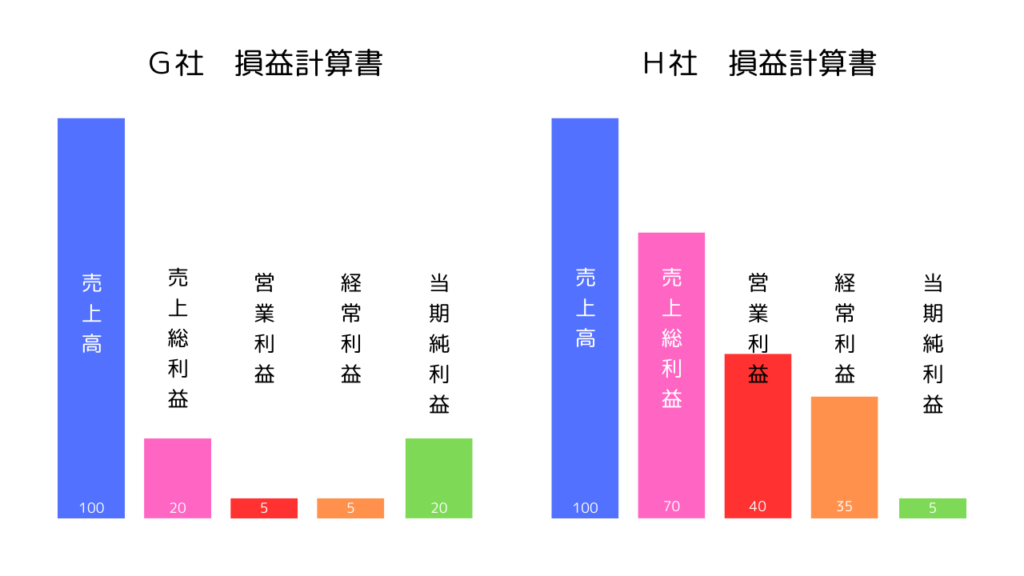

収益の基盤

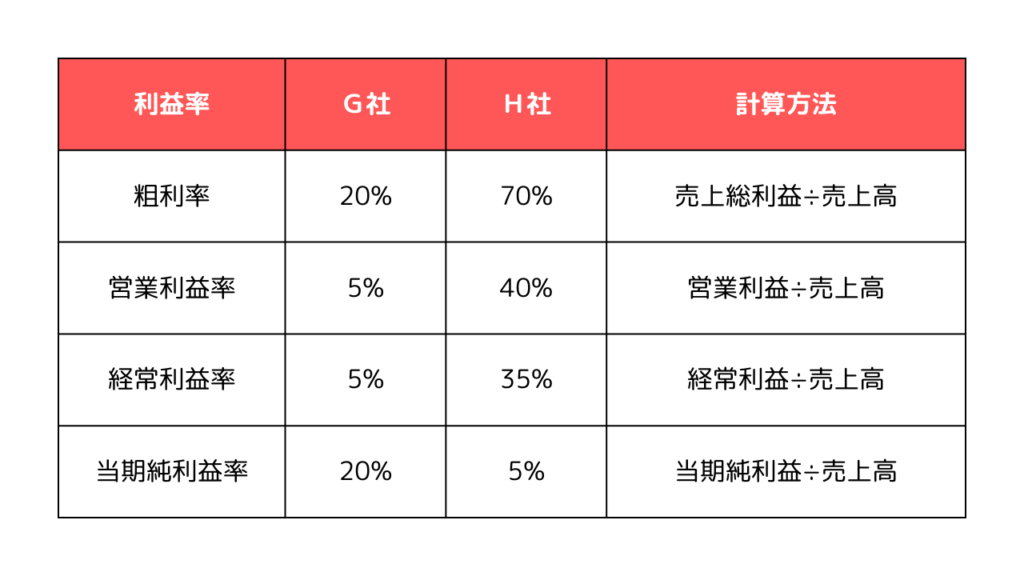

問題.G社とH社、収益基盤がより強固なのはどちら?

やはり純利益の多いG社でしょうか?

注目するべきは、利益の多寡ではなく、利益率です。

正解.

収益基盤がより強固なのはH社です。

両社の利益率をそれぞれパーセンテージで表すと、このようになります。

まず、粗利率が低いと収益が不安定になります。

次に、営業利益率と経常利益率を比較しても、H社の方が強固であるといえます。

営業利益は、高いほど本業でしっかりと利益を上げていることを意味します。

経常利益は、企業の通常の営業活動とそれに関連する収益や費用です。

これらを合わせると、企業の持続的な収益力や経営の安定性を判断することができます。

しかし、最終的な当期純利益率はG社が上回っていますよ?

G社は、特別利益(一時的な利益)が出ているものと考えられます。

- 特別利益

・不動産売却益

・持ち合い株式の売却益など - 特別損失

・固定資産の現存損失

・リストラ損失

・災害による損失など

一時的な利益なので、当然来期以降は無くなります。

これをもって収益基盤が強固であるとは言えません。

利益率の変化

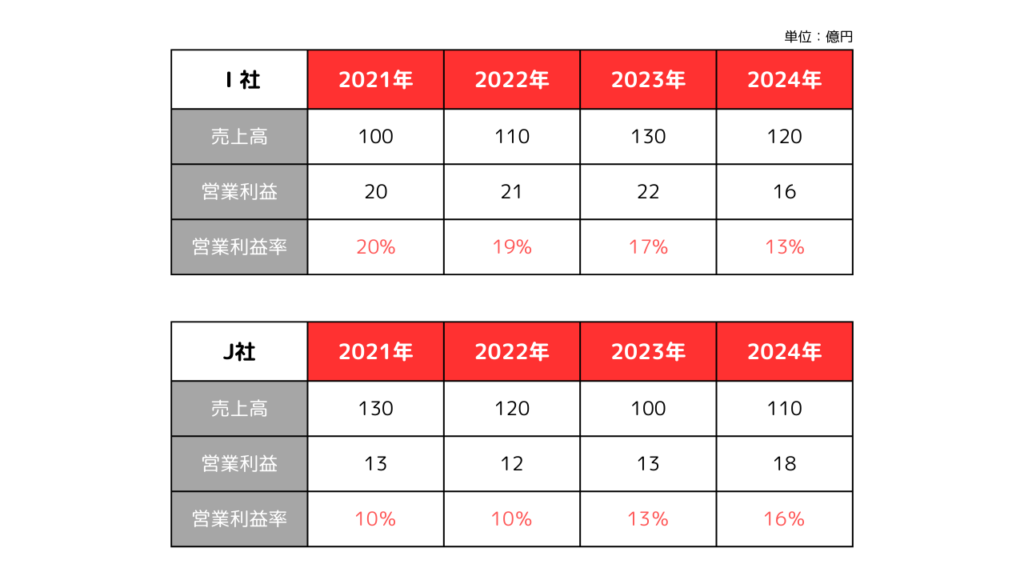

問題.I社とJ社、収益基盤が改善しているのはどちら?

売り上げが増えているI社かしら?

注目するべきは、量より質です。

正解.

収益基盤が改善しているのはJ社です。

収益基盤の変化は、営業利益率にあらわれています。

J社は、2021年から2023年にかけて減収減益になっているものの、2024年には大きく増収増益に転じました。

一方のI社は、2023年から2024年にかけて増収増益になっているものの、2024年には大きく減収減益に転じました。

このことから、この数年の間に、J社は収益基盤の強化を図っており、一方のI社は競争激化などにより収益基盤が弱体化したと考えられるのです。

売上も大事だけど、収益基盤という意味では、利益率の方がより大事なのですね。

資金繰りが大変

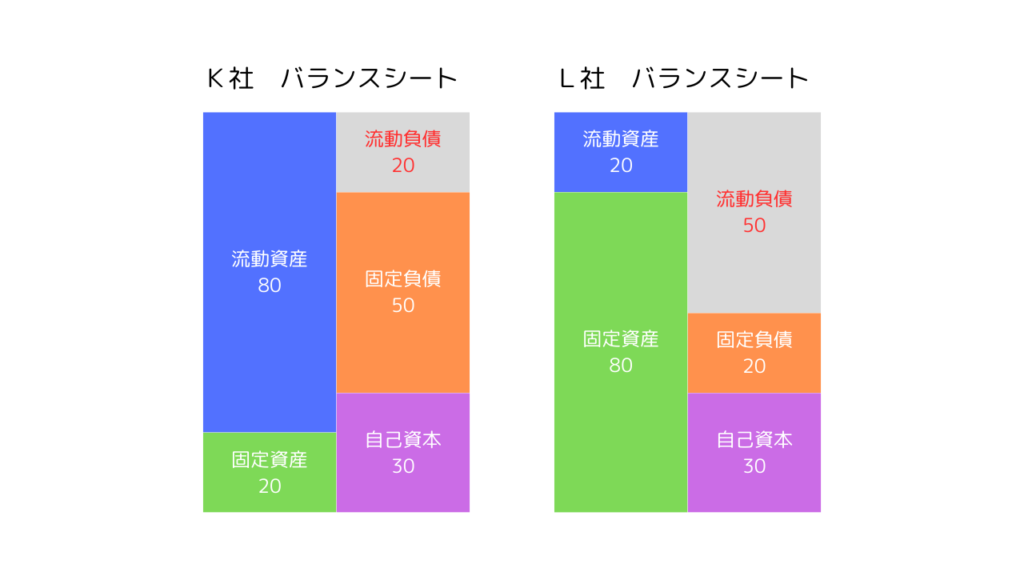

業績悪化で株価が急落しているK社とL社。

将来の業績回復を見込んで買い出動したいと考えています。

そこでバランスシートをチェックしました。

問題.K社とL社、絶対に買ってはいけないのはどちら?

バランスシートとは、貸借対照表のことですね。

注目するべき項目は、流動資産と流動負債のバランスです。

正解.

絶対に買ってはいけないのはL社です。

まず、流動資産は原則1年以内に現金化できる資産のことで、流動負債は1年以内に返済期限がくる負債のことです。

K社は流動資産の方が大きく、L社は流動負債の方が大きいです。

これを一般の家計に例えると、銀行預金が200万円しかないのに、今年中に返さないといけない住宅ローンが600万円あるような状態です。

400万円足りないじゃないですか⁉

この状態で期限を迎えてしまうと、せっかくの住宅を手放さなくてはいけなくなりますし、それでも足りなければ破産してしまいます。

流動比率が100%を下回る企業は、資金繰りに苦しんでいると理解しておきましょう。

- 流動比率(%) = 流動資産/流動負債×100

在庫は適正

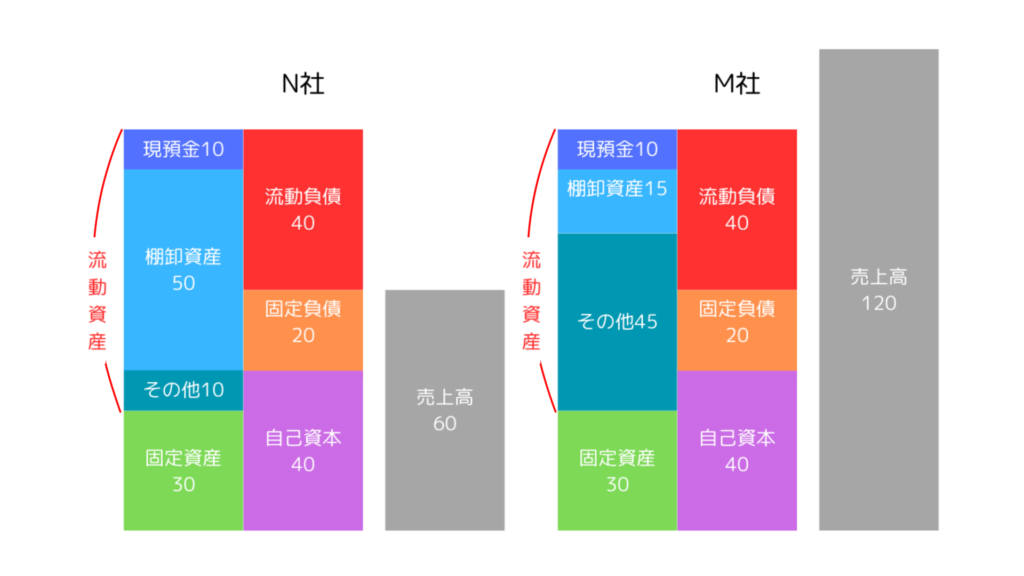

業績悪化で株価急落のN社とM社。

将来の業績回復を見込んで買い出動したいと考えています。

そこでバランシートをチェックしました。

問題.N社とM社、買うべきでないのはどちら?

この問題は流動資産と流動負債の割合は同じですね。

違いは棚卸資産と売上高の多寡でしょうか……。

これから売るため商品がたくさん残っているN社の方が、これから売り上げを伸ばせそうかも?

正解.

買うべきでないのはN社です。

この場合、商品がたくさんあるから今後たくさん売れると考えるのではなく、過剰に売れ残っている、「意図しない不良在庫」と考えるべきです。

M社の場合、売上高が120なので、平均月商は10になります。

すると在庫15は、売上の1.5か月分に相当し、適正な在庫量であると判断できます。

一方、N社の場合、売上高が60なので、平均月商は5になります。

すると在庫50は、売上の10か月分に相当し、過剰な在庫量であると判断できます。

お金に換えられずにいるわけですね。

在庫が適正水準に減少するまで、製造業ならば減産が必要ですし、流通業ならば次の流行を捉えるために仕入れができなくなります。

不良在庫はコスト割れまで値下げしないと売れないかもしれませんし、流行が去って売れなければ廃棄処分が必要です。

在庫の保管コストもかかるし、良いこと無しです。

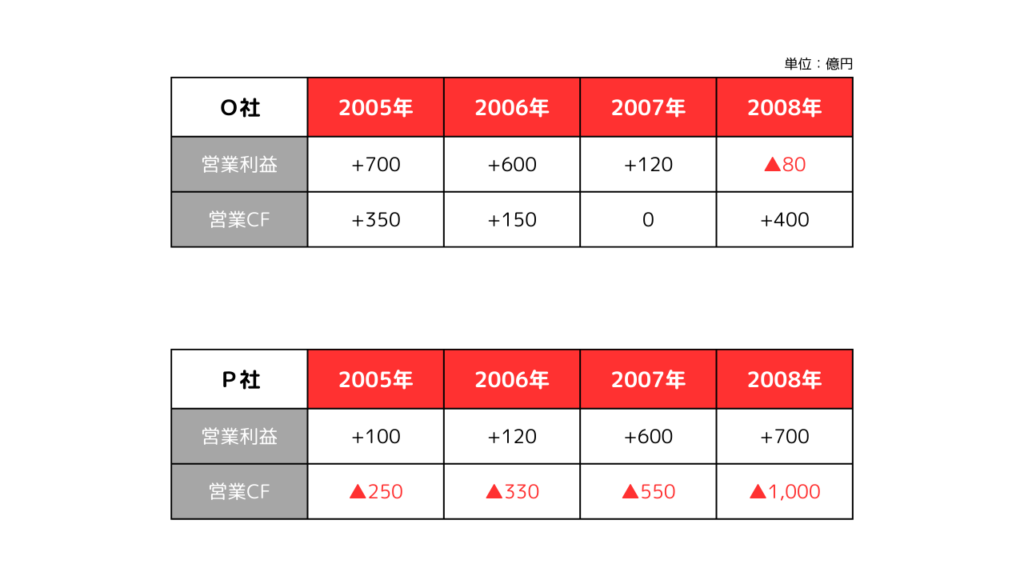

倒産リスク

マンション開発事業者のO社とP社。

2005年度から2008年度までの4期の営業利益と営業キャッシュフローです。

問題.O社とP社、2008年度に倒産したのはどちら?

ここで注目するべきはキャッシュフローです。

O社は、営業利益が赤字に転落しているけど、営業キャッシュフローはプラスです。

P社は、営業利益は大きく伸ばし続けているけど、営業キャッシュフローは赤字を拡大させています。

正解.

倒産したのはP社です。

P社は『黒字倒産』の典型的なパターンです。

営業利益が黒字なのに、営業キャッシュフローが赤字になっているのは、在庫が急増している証です。

2007年までの数年は、日本国内でもマンションブームが続いていたので、マンションを建設するために借金を増やしてのですが、2008年のリーマンショックを契機に不動産バブルが崩壊。

結果、大量の不良在庫を抱えたマンション開発業者が破綻していったのです。

営業キャッシュフローが何年も赤字が続いている会社には、絶対に投資しないようにしましょう。

企業は、期限までに借金を返さないと倒産します。

倒産リスクの分析では、キャッシュの流れ(キャッシュフロー)を追うことが大切なのです。

キャッシュ・イズ・キングならぬ、キャッシュフロー・イズ・クイーンですね。

配当利回りの高い5銘柄へ分散投資

予想配当利回りの高い5銘柄のポートフォリオ、QとR。

問題.QとR、買うならどちらを選ぶ?

各人の好みの問題でもありそうな気がしますが……、平均利回りはQの方が高いですね。

正解.

買うならRを選びましょう。

Rは、時価総額がすべて4兆円以上で、ディフェンシブ株を中心に分散を利かせたポートフォリオとなっています。

一方、Qは、時価総額が小さい銘柄ばかりで、景気敏感株が多く、安定したポートフォリオとは言えません。

大型のディフェンシブ株を主力にすれば、暴落時もポートフォリオへのダメージが少なくて済むでしょう。

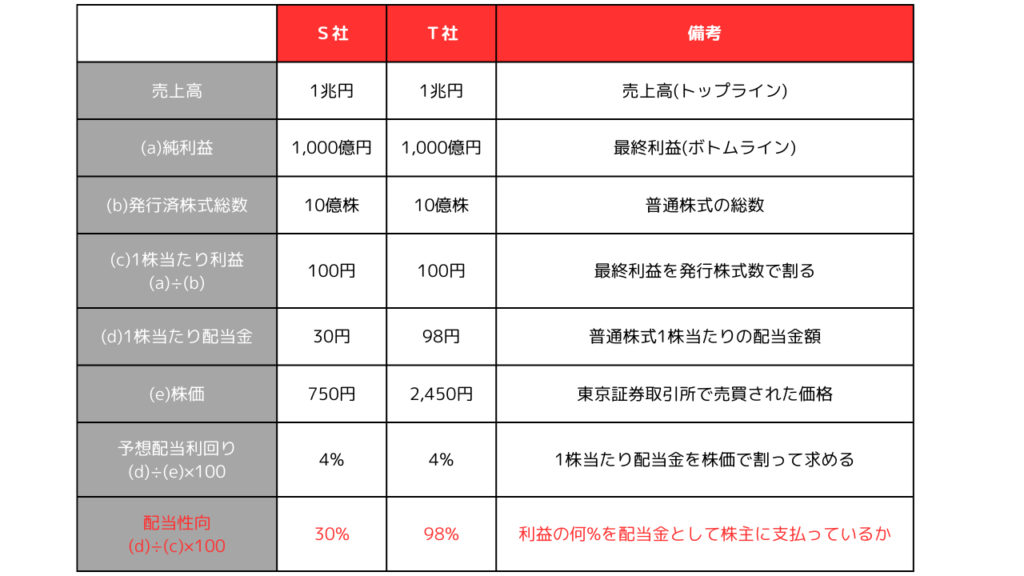

配当性向の違い

成長性に乏しいものの、予想配当利回りが4%と魅力的なS社とT社。

利益は安定的で、ほぼ毎期、純利益で1,000億円前後を出し続けています。

問題.S社とT社、どちらを選ぶ?

両社の違いは配当性向ですね。

配当性向は利益の何%を株主に配当として支払っているかという指標だから、高い方が良いのかしら?

正解.

買うならS社です。

配当性向が高いと、株主への利益配分に積極的と、ポジティブに捉えることもできますが、一方で、減益になると減配になりやすいという注意点があります。

適正範囲としては30%~70%程度を目安にしましょう。

逆に低すぎる配当性向は、株主軽視と捉えられますね。

渋ちんです。

株トレ ファンダメンタルズ編:まとめ

各問題の解答の一覧を載せておきます。

| 問題1.いくらなんでも売られすぎ | 正解.買うならB社 |

| 問題2.高配当利回り株の選択 | 正解.買うならC社 |

| 問題3.小型成長株・危ない株の見分け方 | 正解.避けるべきはE社 |

| 問題4.収益の基盤 | 正解.収益基盤がより強固なのはH社 |

| 問題5.利益率の変化 | 正解.収益基盤が改善しているのはJ社 |

| 問題6.資金繰りが大変 | 正解.絶対に買ってはいけないのはL社 |

| 問題7.在庫は適正 | 正解.買うべきでないのはN社 |

| 問題8.倒産リスク | 正解.倒産したのはP社 |

| 問題9.配当利回りの高い5銘柄へ分散投資 | 正解.買うならR |

| 問題10.配当性向の違い | 正解.買うならS社 |

以上、あなたは何問解けましたか?

全問正解できなくてもだいじょうぶ。

繰り返し解いていれば、次第にファンダメンタルズ分析の基礎が身についていくはずです。

本記事で紹介しきれていない問題も解いてみたい人は、ぜひ本書をご覧ください。

本記事の内容は、youtubeでも視聴することができます。

コメント