新NISAの成長投資枠を使って個別株に投資したいけど、どの銘柄を買えばいいか迷っていませんか?

しかし、ただ有名な銘柄という理由だけで買ってしまうと、大損してしまうかもしれません。

そこで今回は、3月に株式分割を控えている48銘柄に注目し、そのなかからおすすめの優良銘柄を、10銘柄ご紹介します。

- なぜ株式分割に注目するのか?

- 銘柄の選定基準。

- おすすめの優良銘柄10選。

この記事を読めば、非課税で配当を受け取りながら、将来的なキャピタルゲインを狙えるでしょう。

キャッチコピーをつけるなら『新NISAで非課税配当+キャピタルゲイン!』です。

第1話:なぜ株式分割に注目するのか?

まず、株式分割とは、企業が発行済みの株式を細かく分割し、株式の総数を増やすことを指します。

例えばある銘柄を、1,000円で100株持っていたとして、それが1対2で分割されると、500円で200株保有することになります。

株式分割を行うと、何か良い影響があるのでしょうか?

はい、主に4つのメリットが生じます。

- 株価の低下。

株式分割により、1株あたりの株価が低くなります。

このため、小口の投資家が購入しやすくなります。 - 流動性の向上。

株価が低くなると、流動性が高まり、市場での売買が活発に行われやすくなります。 - 知名度の向上。

株式分割は、企業の知名度を高める効果もあります。

低価格の株式は、多くの投資家に注目されやすくなります。 - 信号効果。

株式分割は、企業の成長や健全性を示す信号としても機能します。

このため投資家は、株式分割をポジティブな兆候と受け取ることがあります。

これらの理由により、さらなる株価の上昇が見込めます。

第2話:銘柄の選定基準

では、株式分割を発表している銘柄を片っ端から買っていけばいいですね。

いいえ、株式分割を行ったからといって、すべての銘柄が値上がりするわけではありません。

特に、新NISAの成長投資枠で買いつける場合は、年間の非課税枠の上限が240万円までと決まっているため、どの銘柄に投資するべきか、しっかりと厳選した方が良いでしょう。

では、どんな基準で選べば良いか教えてください。

おすすめは、長期的に配当とキャピタルゲイン(売買益)の両方を狙える銘柄です。

- 売上・EPSが右肩上がり。

- 10年以上減配無し。

- 10年チャートで中期線が長期線を下回らない。

売上やEPS、配当の推移などは『IR BANK』が見やすいので確認してみましょう。

たった47社なので、楽勝ですね。

第3話:おすすめの優良銘柄10選。

とはいえ、忙しい人のために代わりに調べておきましたので、これから紹介するおすすめの優良銘柄を参考にしてください。

ただし、情報は古くなっている可能性があります。

最終的な確認や売買判断は、ご自身で行ってください。

(2801)キッコーマン

キッコーマンは、しょうゆ業界の最大手であり、約3割のシェアを誇っています。

特に北米が利益の柱として成長しており、しょうゆや食品卸売りの数量が拡大しています。

国内では、後半期には豆乳が回復し、しょうゆや調味料の値上げが進展しています。

これにより、前期に比べて営業増益幅が広がり、為替関連益もあり、連続増配を実現しています。

将来の見通しとしては、北米を中心に海外が業績を牽引すると予想されています。

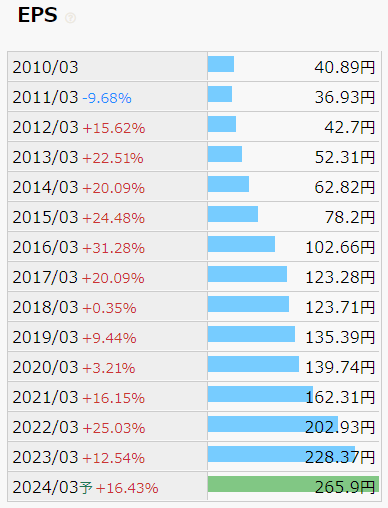

業績面では、売り上げは、およそキレイな右肩上がり。

EPSは、10年以上連続で上がり続けています。

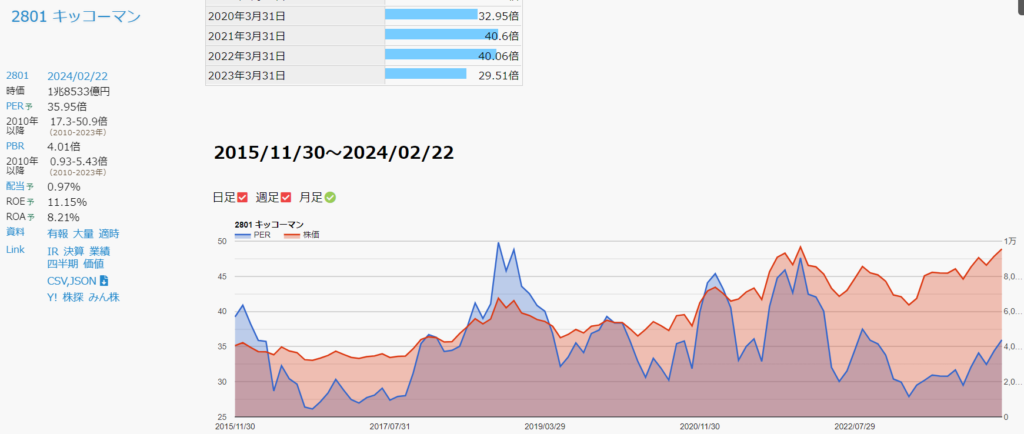

それに合わせて、株価チャートも10年間キレイな右肩上がりとなっています。

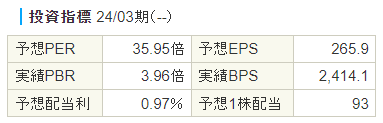

PERは35.95倍と、近年では割安となっています。

配当金は1株当たり93円で、利回りは約0.97%と低いですが、10年以上連続増配を続けているので、長期で保有すれば上がっていくでしょう。

配当性向は30%から35%に引き上げる方針が示されているので、まだまだ増配は見込めそうです。

権利確定月は、3月と9月です。

割当比率は1:5です。

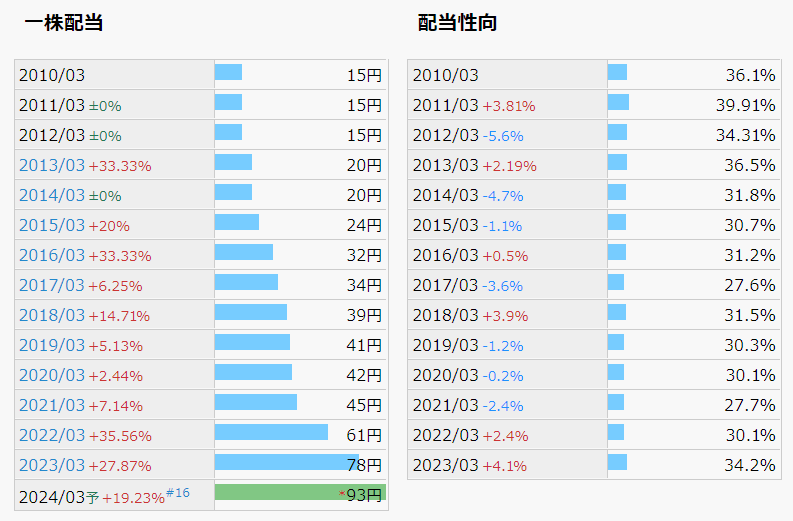

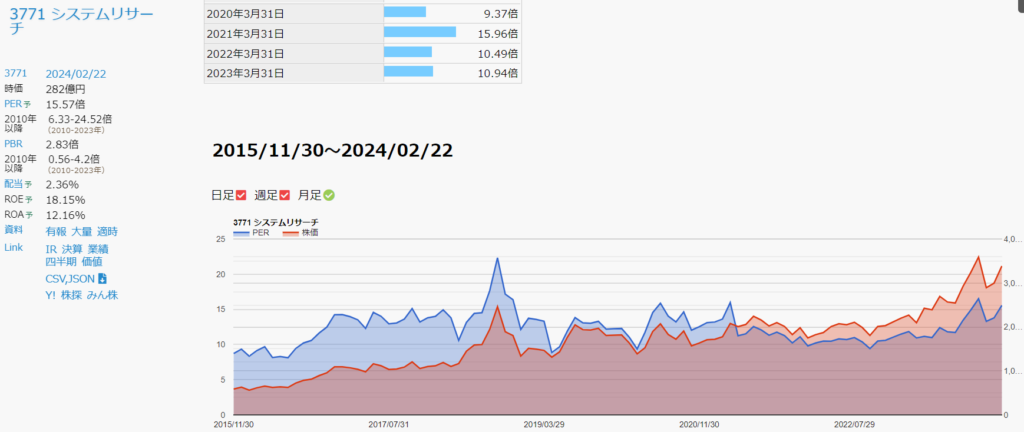

(3771)システムリサーチ

システムリサーチは、独立系のシステムインテグレーター(SI)企業であり、製造業を中心に企業向けの情報システムの構築や保守・運用を提供しています。

特にトヨタ自動車グループ向けの案件が約3割を占めています。

主要顧客であるトヨタ自動車グループなどのIT投資が活発化しており、それに伴いSIサービスやソフトウェア開発の受注が拡大しています。

また、高収益率案件の増加や原価管理の徹底により、収益率が向上しています。

一方で、EC事業では広告宣伝費の増加も抑制しつつ、収益を拡大しています。

2025年3月期も自動車業界を中心とした受注が順調に積み上がり、営業増益が続いています。

同社は、新卒採用にも積極的で、2024年春の新卒入社者は約140人であり、毎年10%増のペースで新卒採用を行っており、2026年春には2000人体制への拡充を目指しています。

また、東京と大阪での顧客開拓にも注力しています。

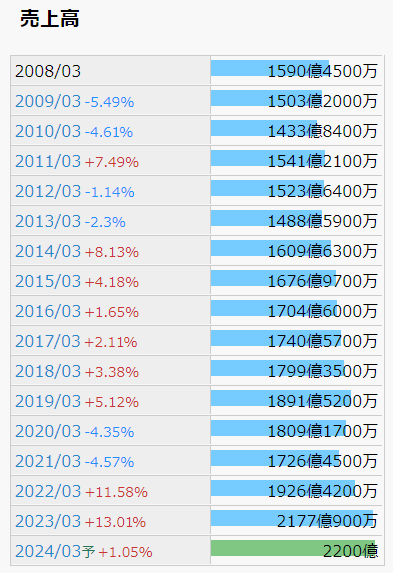

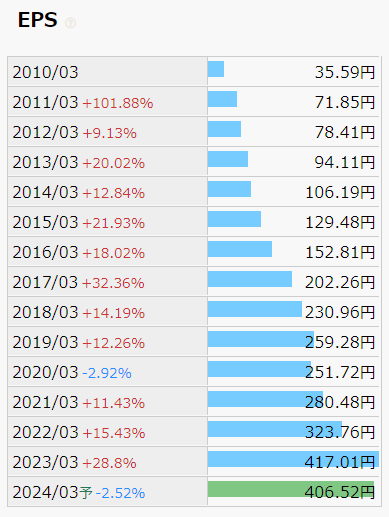

業績面では、売り上げとEPSは、およそキレイな右肩上がり。

それに合わせて、株価チャートも10年間キレイな右肩上がりとなっています。

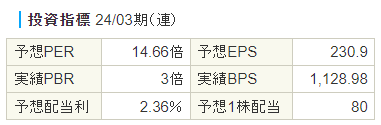

PERは14.66倍と、平年並みとなっています。

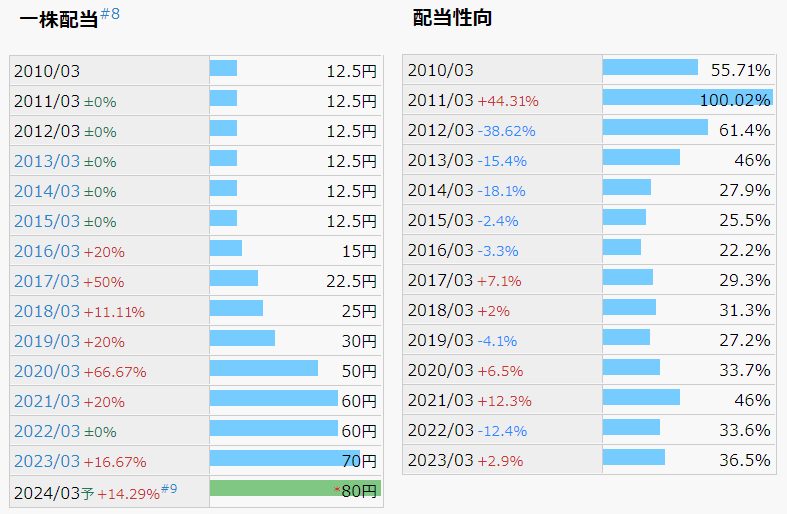

配当金は1株当たり80円で、利回りは約2.36%と低いですが、増配傾向にあるので、長期で保有すれば上がっていくでしょう。

権利確定月は、3月と9月です。

割当比率は1:2です。

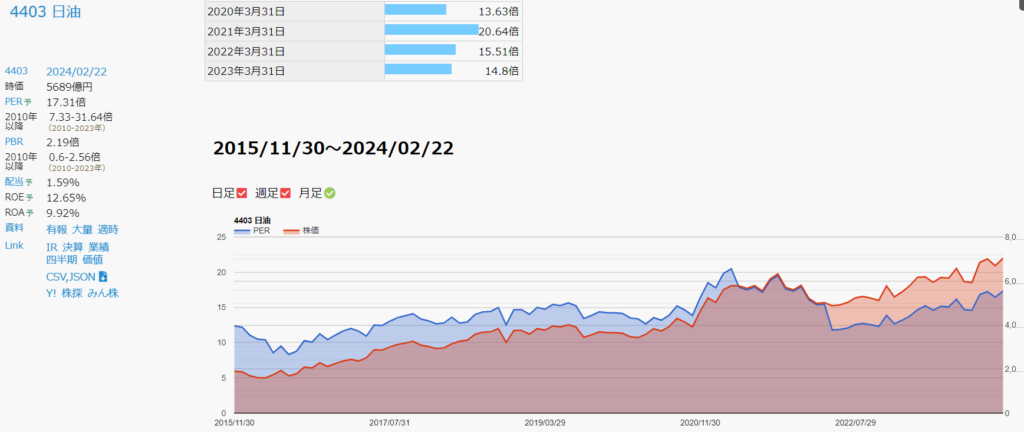

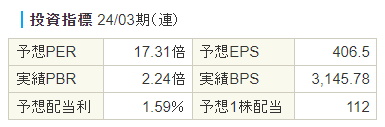

(4403)日油

日油は、油脂・石油化学品や化成品などを幅広く展開している企業です。

特に、狙った患部に薬物を届けるDDS(ドラッグ・デリバリー・システム)製剤の原料が成長中の特徴を持っています。

2023年の業績は、機能化学品の部門では脂肪酸誘導体などで苦戦していましたが、一方で医薬品や健康関連の部門ではDDS製剤の原料などの需要が予想を上回っており、営業益はほぼ前年並みの水準に上振れました。

2025年3月期には、機能化学品が自動車関連の需要の復調を背景に業績が改善する見通しです。

日油は国策にも注目しており、防衛費の増加が化学薬品部門に追い風となっています。

一方で、子会社の日本工機と北海道日油を合併することで効率化を図り、さらなる成長を目指しています。

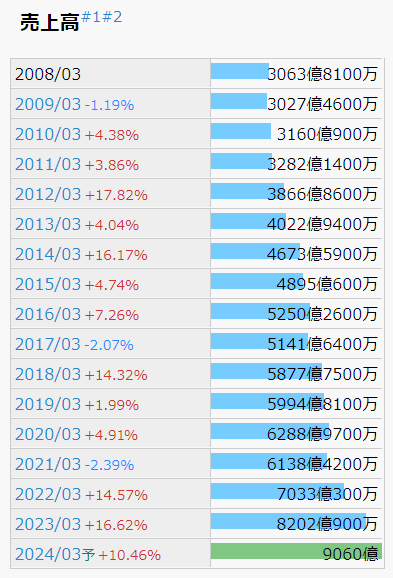

業績面では、売り上げとEPSは、およそキレイな右肩上がり。

それに合わせて、株価チャートも10年間キレイな右肩上がりとなっています。

PERは14.66倍と、平年並みとなっています。

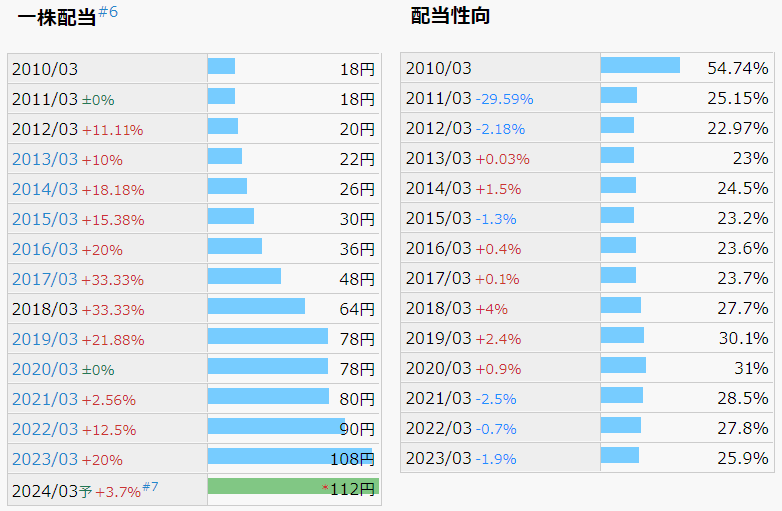

配当金は1株当たり112円で、利回りは約1.59%と低いですが、為替差益も継続しており、増配傾向にあるので、長期で保有すれば上がっていくでしょう。

総還元性向を約50%程度に設定し、自己株式の買い戻しも積極的に行っています。

権利確定月は、3月と9月です。

割当比率は1:3です。

(4543)テルモ

テルモは、医療機器業界の大手企業であり、特にカテーテルなどの心臓血管分野に強みを持っており、医薬品類も取り扱っています。

生産の拡大には米国や中国などの地域が重要な役割を果たしています。

心臓血管機器は、米国や欧州を中心に好調であり、価格転嫁により利益改善が図られています。

また、製薬デバイスの受託製造も下半期に伸長し、最高の純益を達成しています。

2025年3月期には心臓血管機器が引き続き成長し、生産効率化の取り組みも功を奏し、営業益が拡大しています。

テルモの施策としては、中期計画である営業利益率が20%以上を目指す取り組みが挙げられます。

その中で、血漿採取システムは2025年度に米国で本格的な拡大が予定され、赤字を縮小する見通しです。

また、不採算の病院用医療品についても薬価の見直しなどにより利益改善が進んでいます。

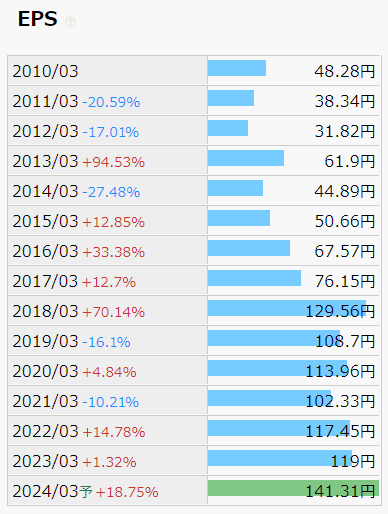

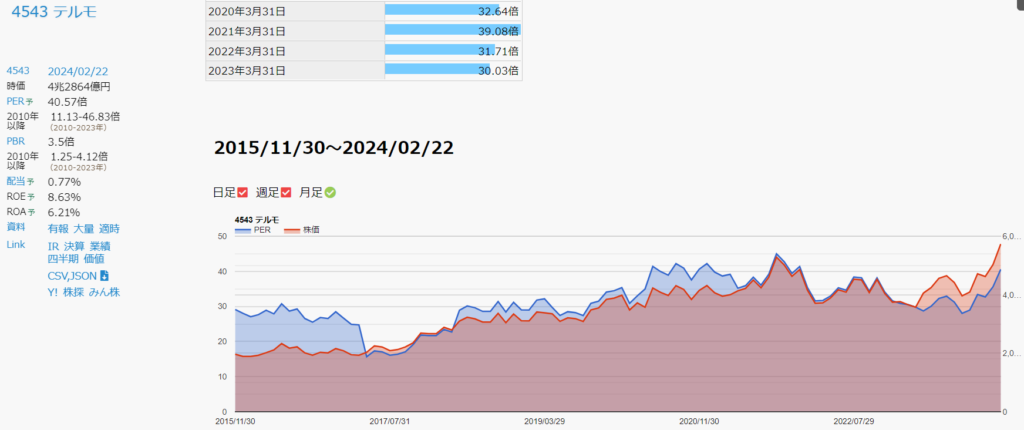

業績面では、売り上げとEPSは、およそキレイな右肩上がり。

それに合わせて、株価チャートも10年間キレイな右肩上がりとなっています。

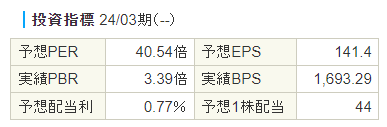

PERは40.54倍と、近年ではやや割高となっています。

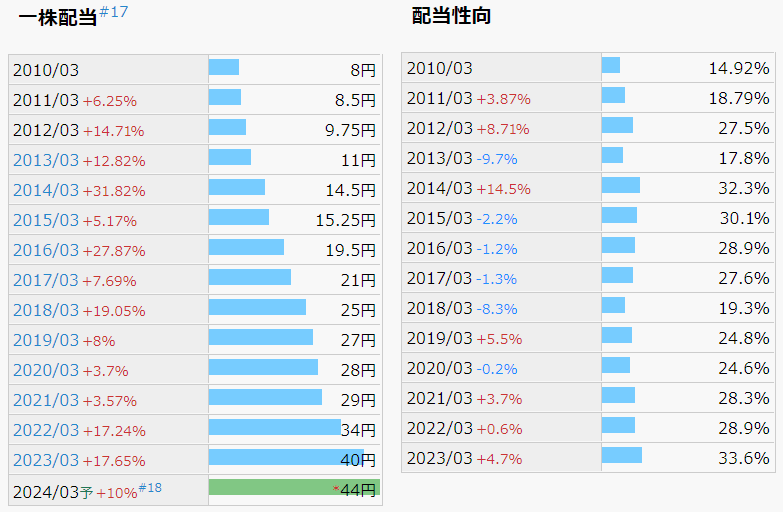

配当金は1株当たり44円で、利回りは約0.77%と低いですが、10年以上連続増配を続けているので、長期で保有すれば上がっていくでしょう。

権利確定月は、3月と9月です。

割当比率は1:2です。

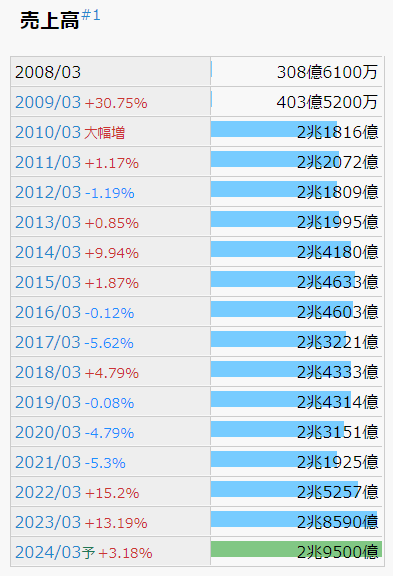

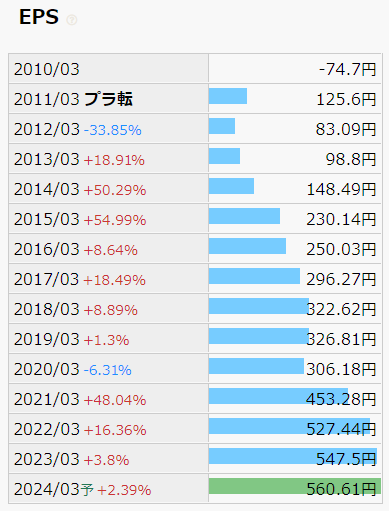

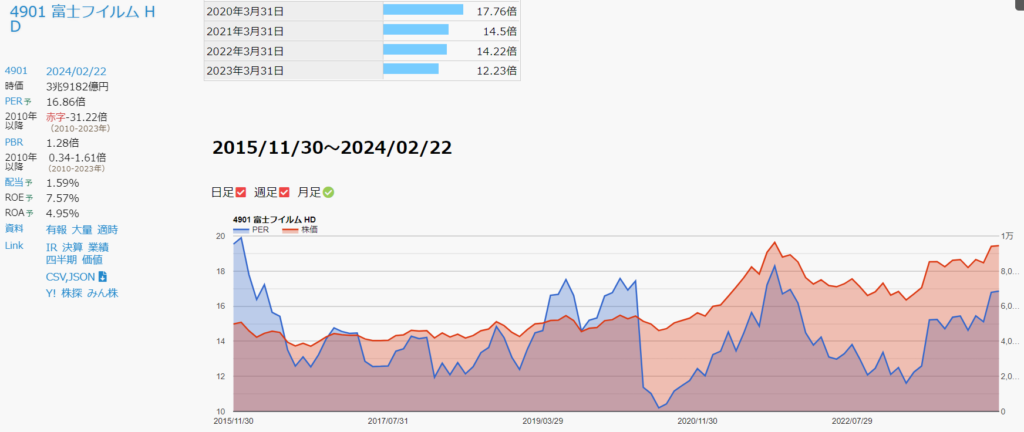

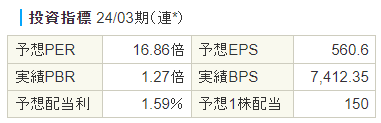

(4901)富士フィルムHD

富士フィルムHDは、写真・医療機器・医薬品・液晶フィルム・半導体材料、事務機器など多岐にわたる事業展開を行っています。

特に医療分野への注力が顕著であり、エムアンドエーにも積極的に取り組んでいます。

2023年の連続最高益では、半導体材料の市況が軟調であったものの、新製品の貢献により医療機器が拡大しました。

また、円安がカメラ部門を支え、複合機の構造改革に伴う費用がなくなったことも利益向上に寄与しました。

2025年3月期では、欧州でのバイオ医薬品製造受託の新設備が稼働し、増益が期待されています。

同社は、M&Aによる成長戦略も行っています。

約1000億円を投じて米国の半導体材料メーカーを買収し、製造拠点を獲得しました。

これにより、サプライチェーンの強化が図られました。

また、バイオ医薬品に関しては、新設備の本稼働に向けて大手製薬企業との商談が進んでいます。

業績面では、売り上げは横ばいから上昇基調となり、EPSは、およそキレイな右肩上がり。

それに合わせて、株価チャートも10年間キレイな右肩上がりとなっています。

PERは16.86倍と、近年ではやや割高となっています。

配当金は1株当たり150円で、利回りは約1.59%と低いですが、10年以上連続増配を続けているので、長期で保有すれば上がっていくでしょう。

権利確定月は、3月と9月です。

割当比率は1:3です。

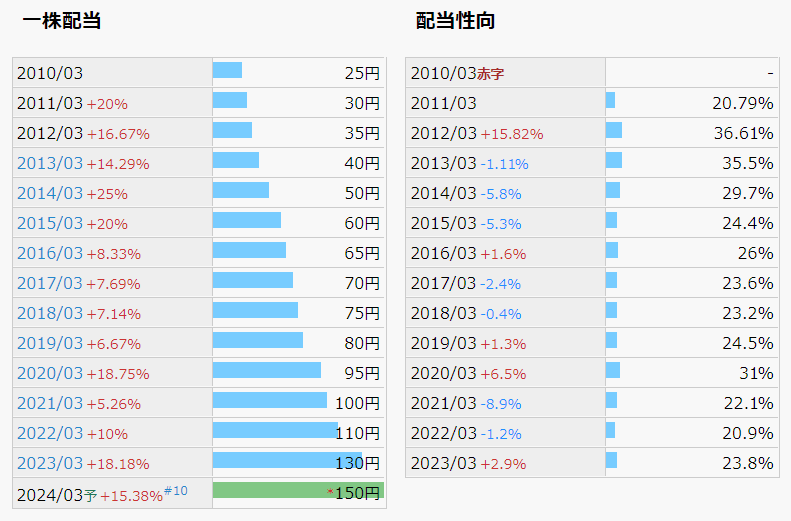

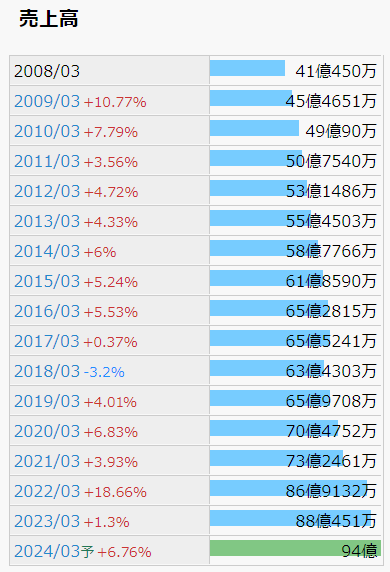

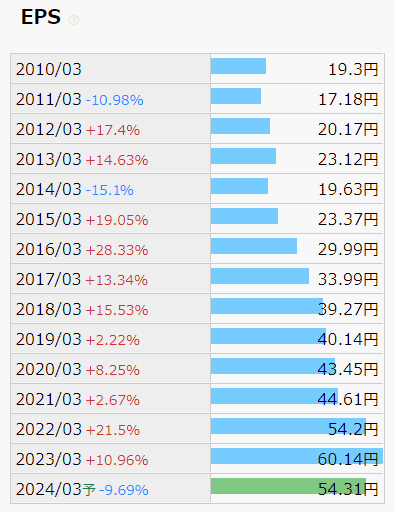

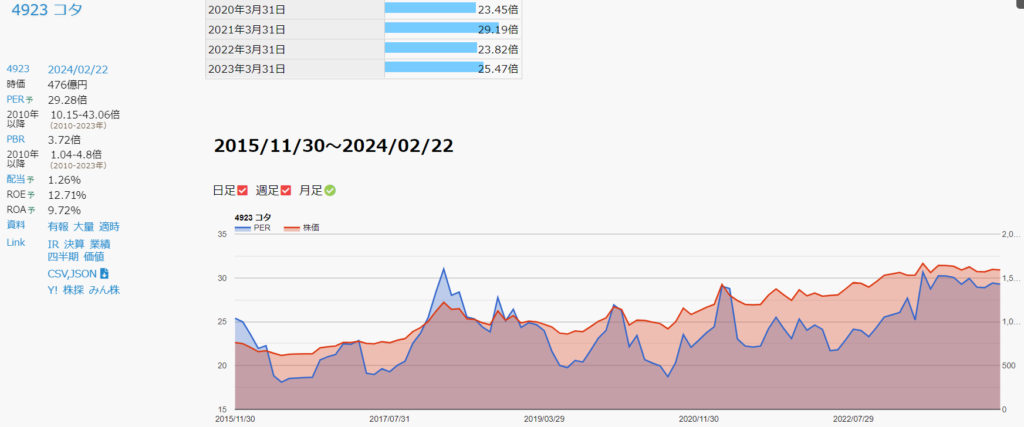

(4923)コタ

コタは、美容室向けヘア化粧品の製造を主力とする企業です。

特徴は、「旬報店」と呼ばれるサービスで、一括販売とバーターにより美容室向けに無料コンサルティングを行っている点です。

また、下半期に売上が偏重しています。

2023年の単独事業のトイレタリー部門は、前半は酷暑の影響で美容室の来店客数が鈍化しましたが、期末にはシャンプー製品を中心とした販売が盛り返しました。

新製品の販売も寄与しましたが、人件費の増加や新しい拠点の設立費用、償却費用などが影響して、営業利益は横ばいでした。

2025年3月期では、トイレタリー部門が着実に推移し、わずかな増益が見込まれています。

設備投資に関しては、大規模な投資は一巡したものの、2024年には京都工場でのタンクの入れ替えや倉庫の新設が行われました。

また、2024年2月にはトイレタリー製品の価格が上がりました。

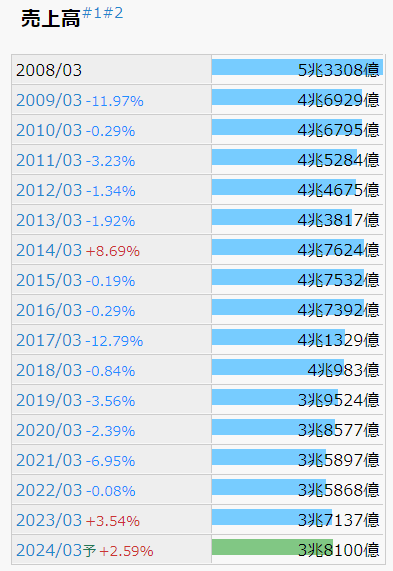

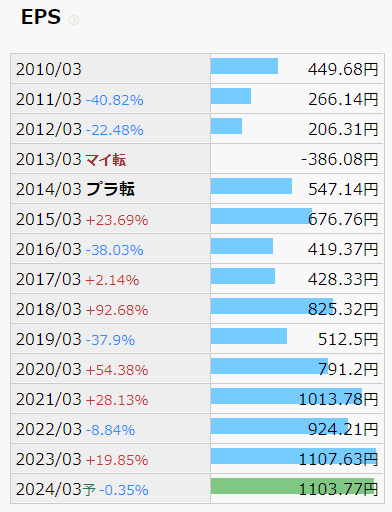

業績面では、売り上げとEPSは、およそキレイな右肩上がり。

それに合わせて、株価チャートも10年間キレイな右肩上がりとなっています。

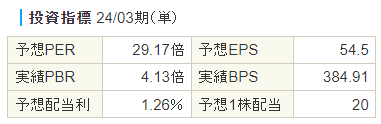

PERは29.17倍と、近年ではやや割高となっています。

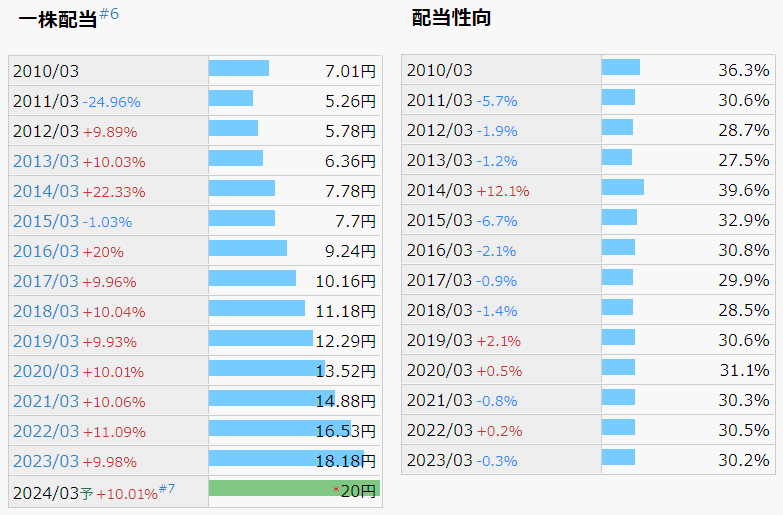

配当金は1株当たり20円で、利回りは約1.26%と低いですが、増配傾向にあるので、長期で保有すれば上がっていくでしょう。

権利確定月は、3月と9月です。

割当比率は1:1.1です。

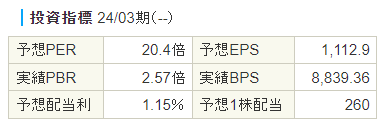

(6702)富士通

富士通は、日本のITサービス業界において首位を占める企業です。

主に官公庁・金融機関・流通業界などに向けたサービスを提供しており、近年はデジタルトランスフォーメーション(DX)に力を入れています。

海外事業も一定の規模を持ち、グローバル展開を図っています。

2023年の業績は、国内のITサービス部門では、キャリア向けの需要が低迷していましたが、官公庁などのDXへの投資が活発であったため、一定の支えとなりました。

また、システム開発の標準化が進み、採算性が改善されました。

一方で、デバイス部門は市況の低迷が続いており、業績に影響を与えました。

営業利益はわずかながら減少しましたが、増配を行いました。

2025年3月期には、国内のITサービスが業績を牽引し、営業利益の反転増が期待されています。

また、再編成の一環として、利益率の低いドイツ事業の一部を売却する計画があります。

海外では、標準化システムのソリューション開発に資源を集中し、事業の効率化を図っています。

また、訪日富裕層向けの観光サービスに関しては、JTBとの協業を行っており、新たな市場の開拓に取り組んでいます。

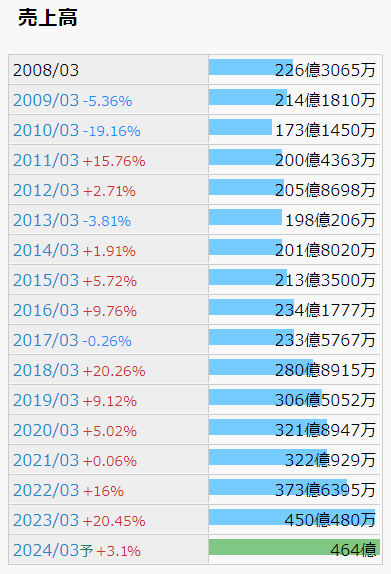

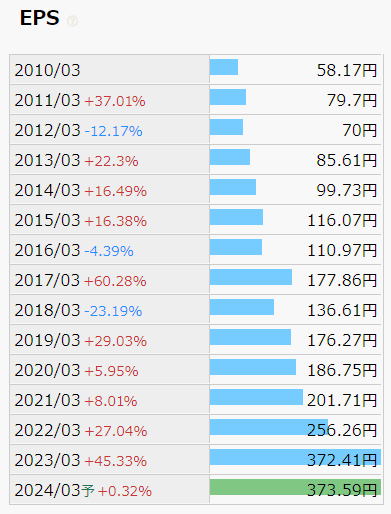

業績面では、売り上げは減少基調ですが、EPSは、波打ちながらも上昇基調。

それに合わせて、株価チャートも10年間上昇傾向にあります。

PERは20.40倍と、近年ではやや割高となっています。

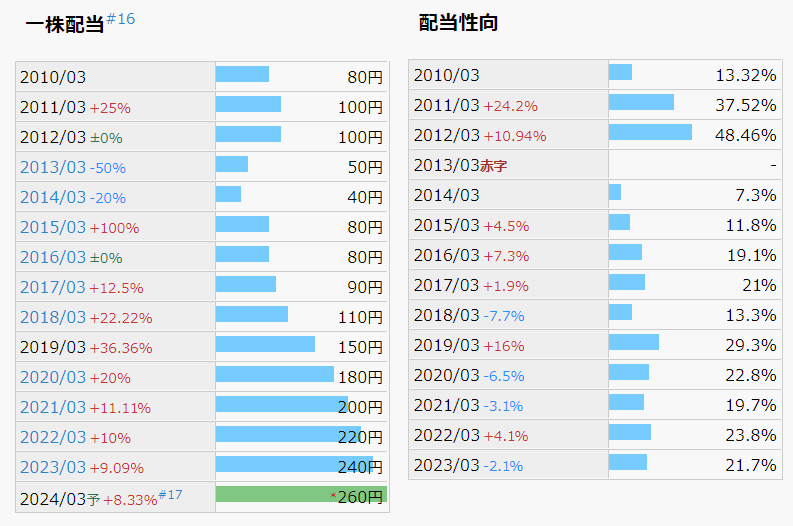

配当金は1株当たり260円で、利回りは約1.15%と低いですが、増配傾向にあるので、長期で保有すれば上がっていくでしょう。

権利確定月は、3月と9月です。

割当比率は1:10です。

富士通は、今回特に注目の銘柄で、1対10と大幅な分割が行われます。

値嵩株だったので買いづらかったですが、分割により、個人投資家の買いも期待できるでしょう。

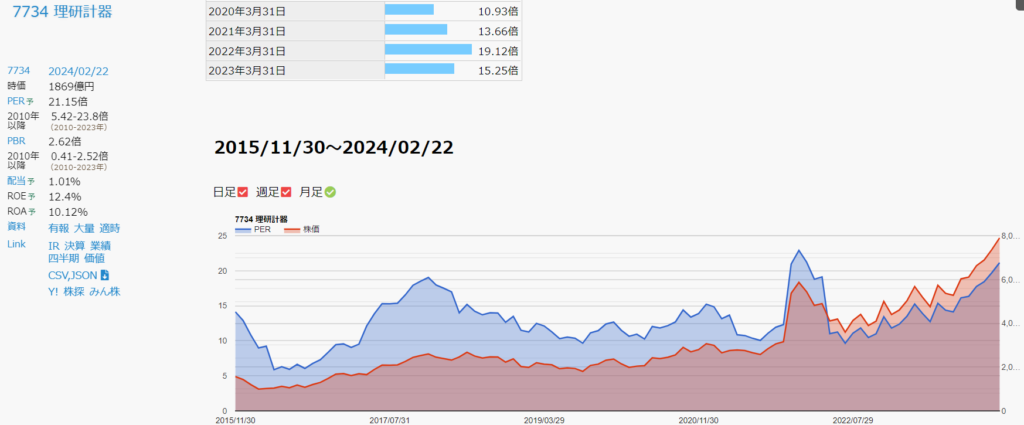

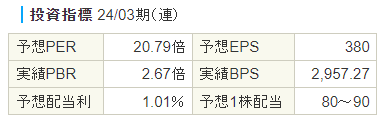

(7734)理研計器

理研計器は、産業用ガス保安器や計測器の最大手企業であり、各種センサーを一貫して生産しています。

主に環境や防災関連の製品に注力し、海外展開も積極的に行っています。

2023年の業績は、産業用ガス検知警報器の可搬型製品が北米向けで堅調に推移しました。

一方、定置型製品は中国や台湾、韓国企業からの需要が強かったものの、半導体市場の回復が遅れたことで売り上げに圧力がかかりました。

原材料費の高騰や人件費の増加もあり、営業利益はわずかながら増加しました。

また、為替差益も営業外収益として計上されました。

2025年3月期には、可搬型製品が北米を中心に好調に推移し、半導体向け製品も底打ちの動きを見せています。

特に半導体向け製品では、アジア地域でのシェア拡大や北米、欧州での販売拡大が進められています。

原材料費の高騰に対応するため、価格の見直しや個別の交渉を行い、採算性の改善を図っています。

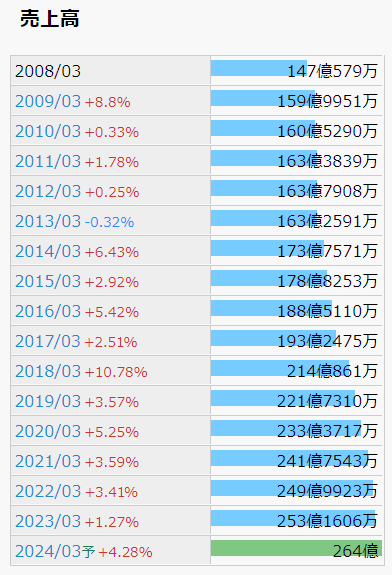

業績面では、売り上げとEPSは、およそキレイな右肩上がり。

それに合わせて、株価チャートも10年間キレイな右肩上がりとなっています。

PERは29.17倍と、近年ではやや割高となっています。

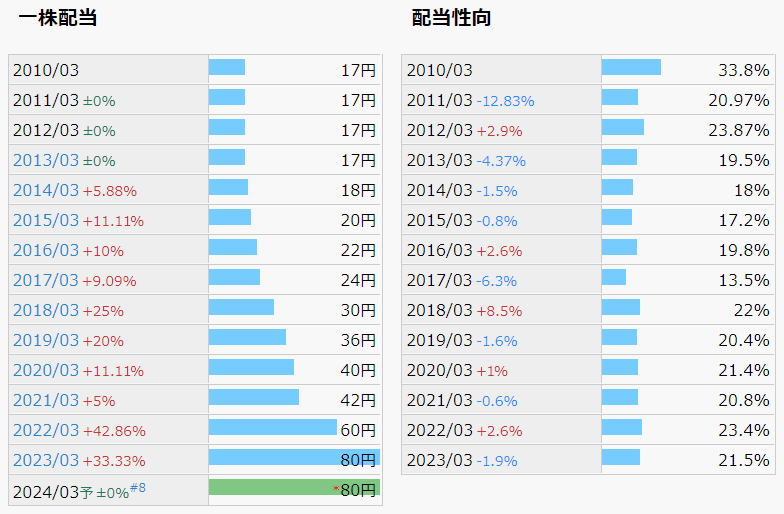

配当金は1株当たり80円で、利回りは約1.01%と低いですが、増配傾向にあるので、長期で保有すれば上がっていくでしょう。

権利確定月は、3月と9月です。

割当比率は1:2です。

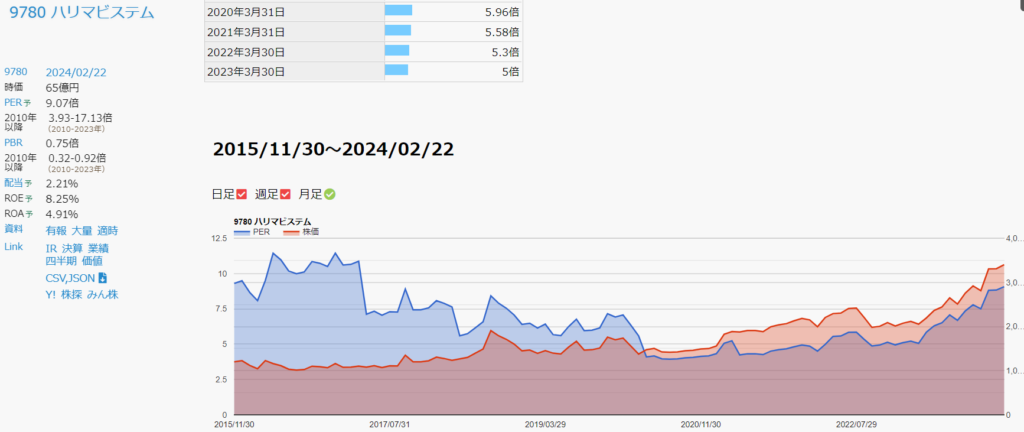

(9780)ハリマビステム

ハリマビステムは、ビルメンテナンスを中心に事業展開する中堅企業であり、独立系の企業です。

主に首都圏を中心に活動し、医療施設や官公庁などが顧客の中心です。

また、民間建物の管理業務も拡大しています。

業績面では、首都圏でのビルメンテナンスの大型案件が安定的に増加しています。

また、補修や機器交換などの臨時案件の受注も好調であり、これにより営業益が改善されました。

なお、2023年10月からの最低賃金の引き上げに伴うコストは、料金の調整などによって吸収されました。

ただし、営業外収益の一つである保険返戻金は減少し、税金は平常化しています。

2025年3月期においては、オフィスビルの新規案件の受注が着実に増加しています。

また、人材確保のために都内に5棟目の独身社員寮を購入し、さらなる社員の定着を図っています。

さらに、清掃機器のロボット化や現場点検用のAI測定器の導入など、効率化や技術革新にも積極的に取り組んでいます。

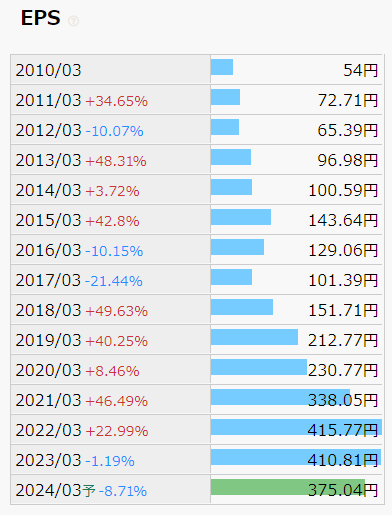

業績面では、売り上げはおよそキレイな右肩あがりとなっていますが、EPSは、近年では減少傾向。

それでも株価チャートは、10年間キレイな右肩上がりとなっています。

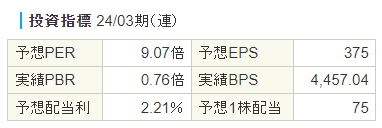

PERは9.07倍と、近年ではやや割高となっています。

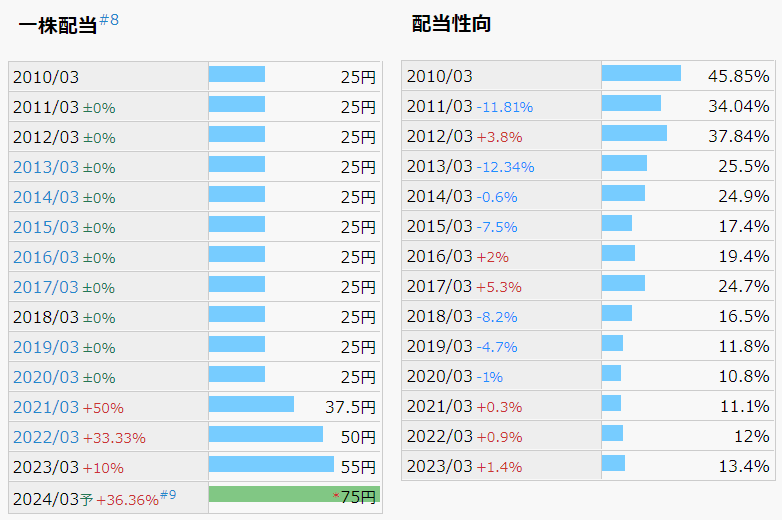

配当金は1株当たり75円で、利回りは約2.21%と低いですが、増配傾向にあるので、長期で保有すれば上がっていくでしょう。

権利確定月は、3月と9月です。

割当比率は1:5です。

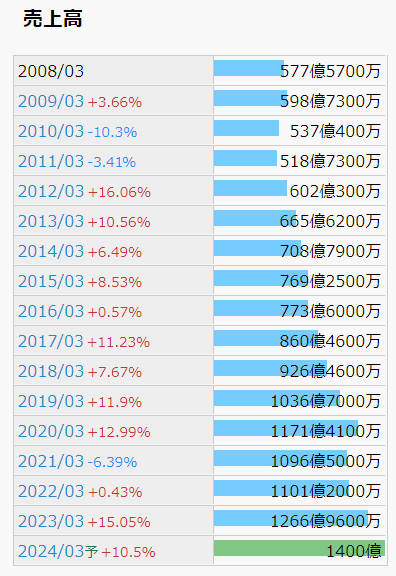

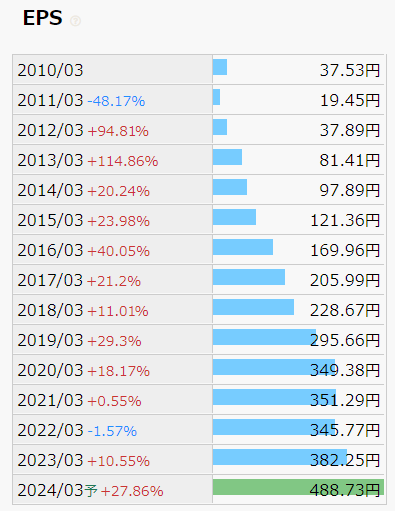

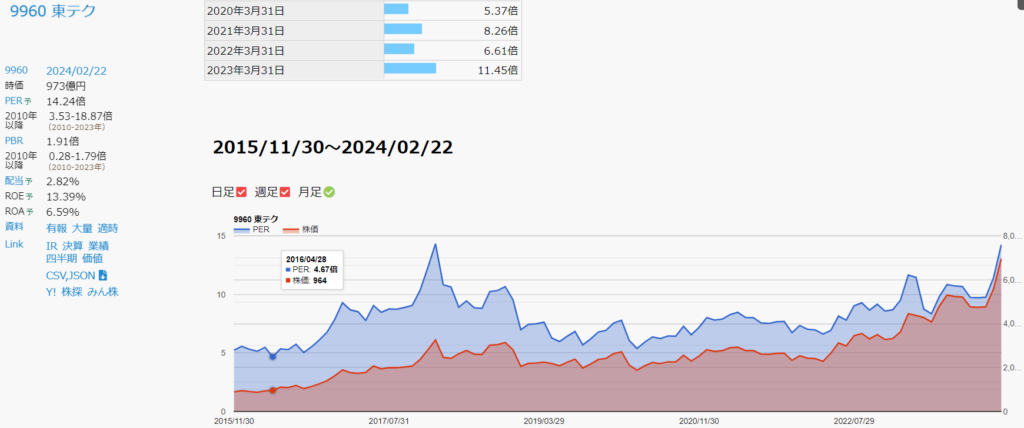

(9960)東テク

東テクは、空調およびその関連機器の専門商社として、業界の草分け的存在であり、首位の地位を築いています。

主力製品は空調や制御機器であり、特に大都市圏の再開発プロジェクトに向けた需要が好調です。

また、工場やデータセンターなどの工事案件も増加しており、これらの収益が連続して営業増益に寄与しています。

投資負担の増加も吸収し、増配も行われました。

2025年3月期においては、工事施工部門の拡大が進み、特に半導体や物流関連の案件において好調です。

また、計装やエネルギーなどの工事込み案件の受注に注力し、人材やデジタル技術への投資を通じて体制を強化しています。

さらに、アジア地域では中国やマレーシア、タイなどでビルマネジメント事業の拠点を拡大しており、海外展開にも積極的です。

業績面では、売り上げとEPSは、およそキレイな右肩上がり。

それに合わせて、株価チャートも10年間キレイな右肩上がりとなっています。

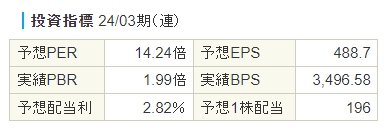

PERは14.24倍と、近年ではやや割高となっています。

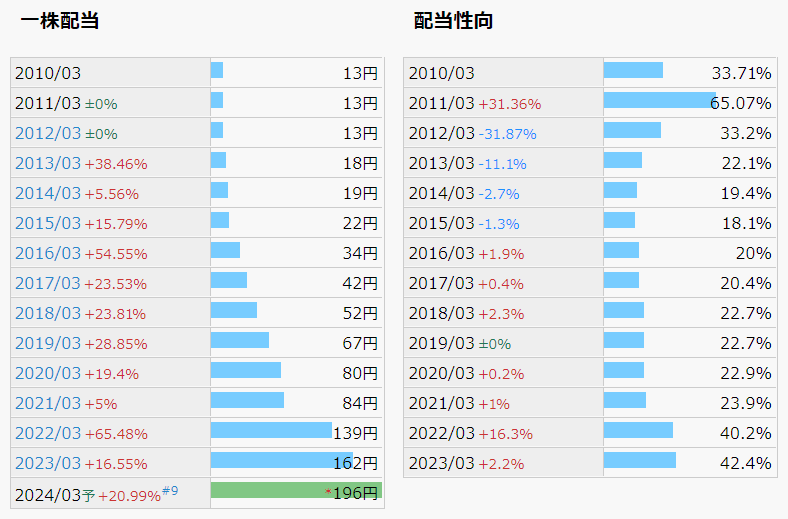

配当金は1株当たり196円で、利回りは約2.82%と物足りないですが、10年以上連続増配を続けているので、長期で保有すれば上がっていくでしょう。

権利確定月は、3月と9月です。

割当比率は1:3です。

3月の株式分割銘柄:まとめ

各おすすめ銘柄の株式分割を列挙します。

| 証券コード | 銘柄名 | 割当比率 |

| 2801 | キッコーマン | 1:5 |

| 3771 | システムリサーチ | 1:2 |

| 4403 | 日油 | 1:3 |

| 4543 | テルモ | 1:2 |

| 4901 | 富士フィルム | 1:3 |

| 4923 | コタ | 1:1.1 |

| 6702 | 富士通 | 1:10 |

| 7734 | 理研計器 | 1:2 |

| 9780 | ハリマビステム | 1:5 |

| 9960 | 東テク | 1:3 |

以上、これらは、長く持ち続ければ金の生る大きな木に育つ銘柄ばかりです。

新NISAでの投資は、長期的な目線で行いましょう。

あまり短期で売買してしまうと、その年の非課税枠をすぐに使い切ってしまいますよ。

本記事の内容は、youtubeでも視聴することができます。

コメント