新NISAの成長投資枠を使って高配当株に投資したいけど、どの銘柄を買えばいいか迷っていませんか?

しかし、ただ利回りが高いという理由だけで買ってしまうと、大損してしまうかもしれませんよ。

そこで今回は、3月権利確定の銘柄のなかから、10年以上連続増配の高配当株(利回り3%以上)に注目し、おすすめの優良銘柄を10銘柄ご紹介します。

連続増配の確認方法は、株探から連続増配銘柄の一覧を参照しました。

結果、2024年現在で、10年以上連続増配株は154銘柄あることがわかりました。

ちなみに、このデータはプレミアム会員にならないと見ることができません。

日本株プランの場合、月額2,460円かかるので、今回の記事はガチで有料級です。

ただし、初月無料特典があるので、興味のある方は登録してみてください。

- なぜ連続増配に注目するのか?

- 銘柄の選定基準。

- おすすめの高配当株10選。

この記事を読めば、非課税で高い配当を受け取りながら、将来的なキャピタルゲインも狙えるでしょう。

キャッチコピーをつけるなら、『新NISAで非課税配当+キャピタルゲイン!』です。

第1話:なぜ連続増配に注目するのか?

まず、連続増配とは、企業が配当金を継続的に増やすことを指します。

連続的に増配を行うと、株価には主に次の3つの影響が生じます。

- 価格の低下を緩和。

連続増配により、1株あたりの配当額が増加します。

これは、足元の配当利回りが低くても、長期的には高いリターンが得られることを意味します。

投資家は、高いリターンを求めて株式を購入しやすくなります。 - 企業の自信の表れ。

連続増配は、企業が業績の長期的な成長を自信を持って予測していることを示します。

投資家は、連続増配を行っている企業に対して好感を持ち、株式を支持する傾向があります。 - 株価の上昇期待。

配当が増えれば、配当期待の買いが入り、株価の上昇も期待できます。

米国では40期以上連続で増配を行う「S&P500配当貴族指数」の株価は、過去10年で約2.6倍に上昇しています。

これらの理由により、高い配当を長く受け取り続けることができ、かつ長期的に株価の上昇が見込めるようになるのです。

第2話:銘柄の選定基準

では、連続増配を続けている銘柄を片っ端から買っていけば良いかというと、一概にそうとは言えません。

なかには業績が思わしくないにも関わらず、無理して配当を出している企業もあるので、すべての銘柄で値上がりが期待できるわけではありません。

配当も約束されているわけではないので、業績が悪ければ減配・無配転落のリスクがつきまといます。

特に、新NISAの成長投資枠で買いつける場合は、年間の非課税枠の上限が240万円までと決まっているため、どの銘柄に投資するべきか、しっかりと厳選した方が良いでしょう。

では、どんな基準で選べば良いか?

おすすめは、長期的に配当とキャピタルゲイン(売買益)の両方を狙える銘柄です。

- 3月に権利確定の銘柄。

- 10年以上連続増配。

- 利回り3%以上。

- 売上・EPSが右肩上がり。

- PERが過去平均と比べて割安・平年並み・そこまで割高感がない。

- 10年チャートで右肩上がり。

売上やEPS、配当の推移などは『IR BANK』が見やすいので確認してみましょう。

今回はたった154社なので、楽勝ですね。

第3話:おすすめの高配当株10選

とはいえ、忙しい人のために代わりに調べておきましたので、これから紹介するおすすめの高配当銘柄を参考にしてください。

ただし、情報は古くなっている可能性があります。

最終的な確認や売買判断は、ご自身で行ってください。

(9795)ステップ

ステップは、神奈川県中西部を中心に学習塾を運営しています。

その特徴は、県立のトップ高校への受験に強みを持っており、生徒の合格実績が高いことです。

特に横浜や川崎地区での展開を拡大しており、地域に密着した教育サービスを提供しています。

2023年の業績は上向いており、新たな開校計画を4校立てています。

生徒数は小学生や高校生を中心に増加しており、特に中学生のレベルも高水準で推移しています。

賃上げなどの積極的な経営施策が行われていますが、ICT設備の増強に伴う費用は一服しています。

また、広告費の削減などもあり、営業益は上向いていますが、税額控除の減少が影響しています。

今後は、横浜で25校、川崎で15校の開校計画を中長期的に掲げており、学童事業の拠点数も増やす意欲を示しています。

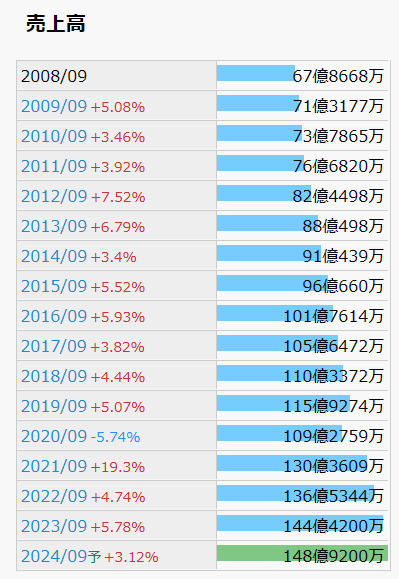

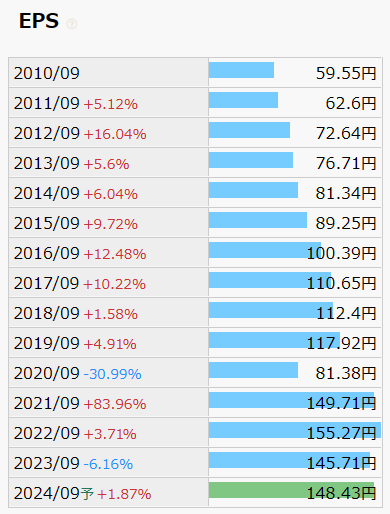

業績面では、売上とEPSは、およそキレイな右肩を続けています。

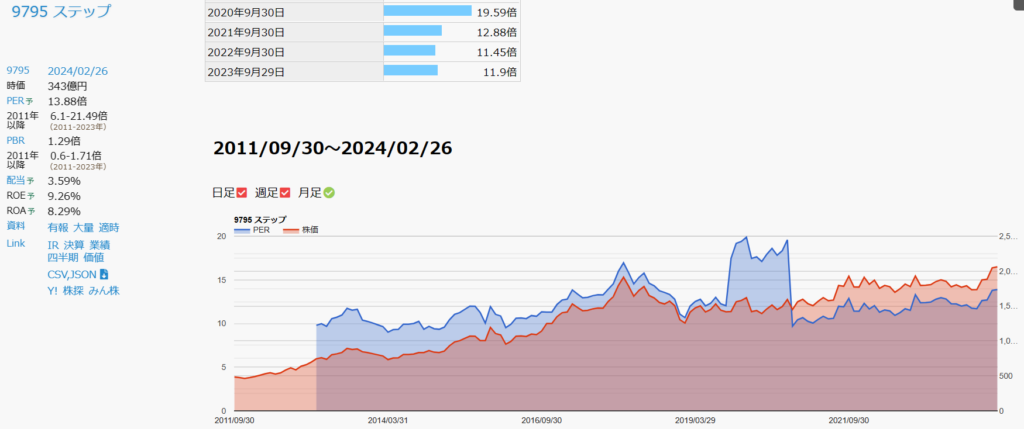

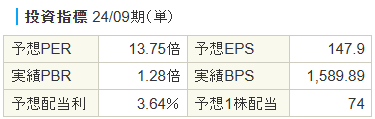

PERは13.75倍と、平年よりやや割高となっています。

株価チャートは、10年間キレイな右肩上がりとなっています。

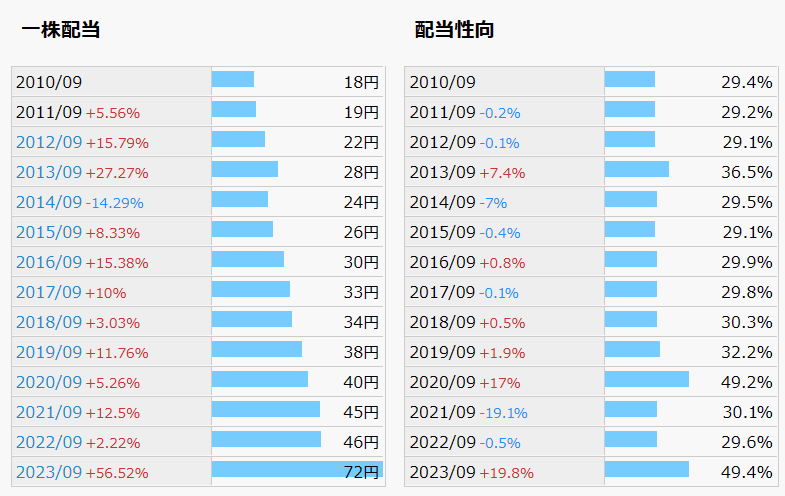

配当金は1株当たり74円で、利回りは約3.64%です。

配当性向は約49.4%で、連続増配は10年継続しています。

権利確定月は、3月と9月です。

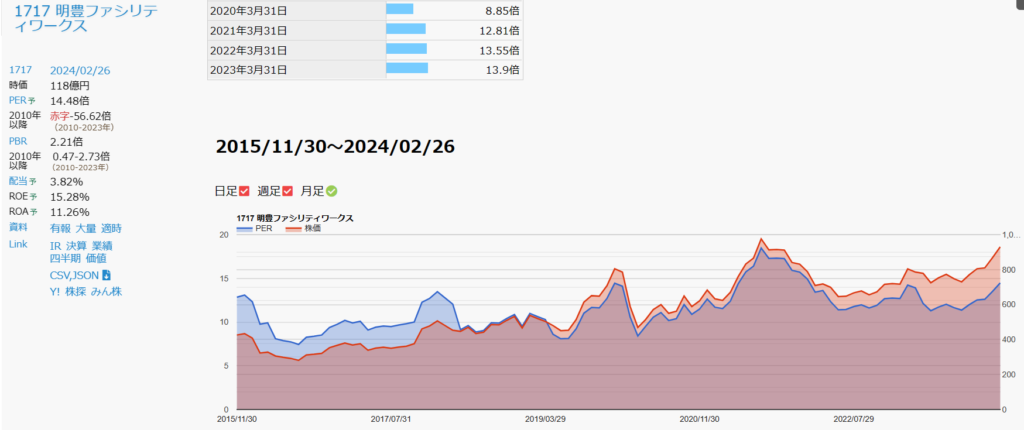

(1717)明豊ファシリティワークス

明豊ファシリティワークスは、建設や移転に関するコンストラクションマネジメント(CM)を主力とする企業です。

オフィス関連事業が大企業のグループ統合や中央省庁の働き方改革支援などによって好調に推移しています。

また、CM事業では自治体や商業施設などからの引き合いもあり、業績に寄与しています。

しかし、人件費や開発費の増加により、営業益はわずかな増加にとどまっています。

将来展望としては、CM事業においては施設の脱炭素対応の需要を見込んで新規顧客の開拓に努めています。

その具体的な取り組みとしては、愛知県においてジブリパークの長寿命化計画の策定業務を獲得するなど、積極的な展開が行われています。

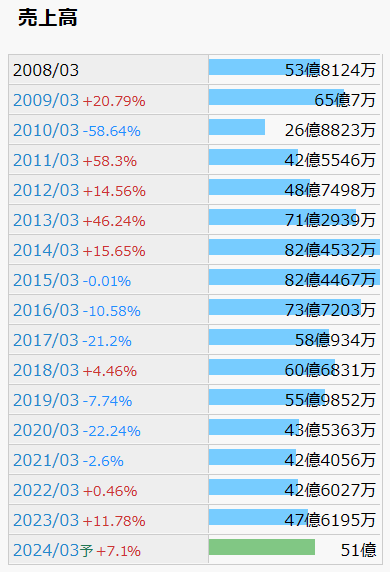

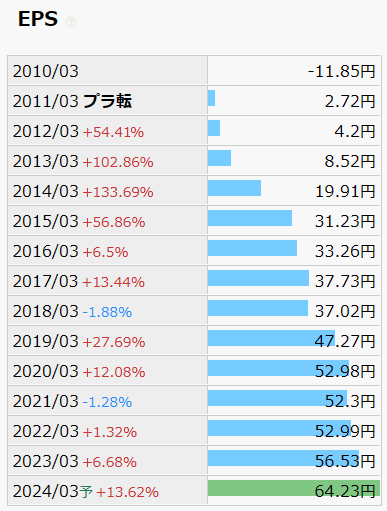

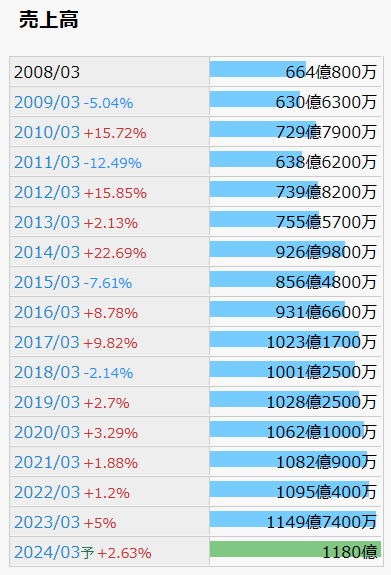

業績面では、売上は停滞しているものの、EPSは、およそキレイな右肩を続けています。

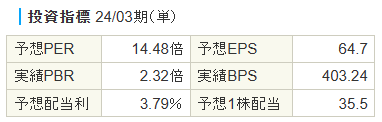

PERは14.48倍と、平年よりやや割高となっています。

株価チャートは、10年間キレイな右肩上がりとなっています。

配当金は1株当たり35.5円で、利回りは約3.79%です。

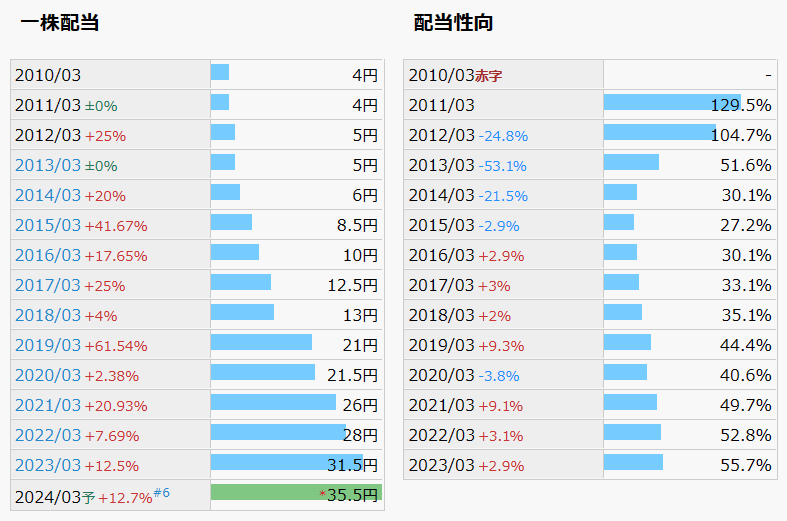

配当性向は、約55.7%で、連続増配は11年継続しています。

権利確定月は、3月と9月です。

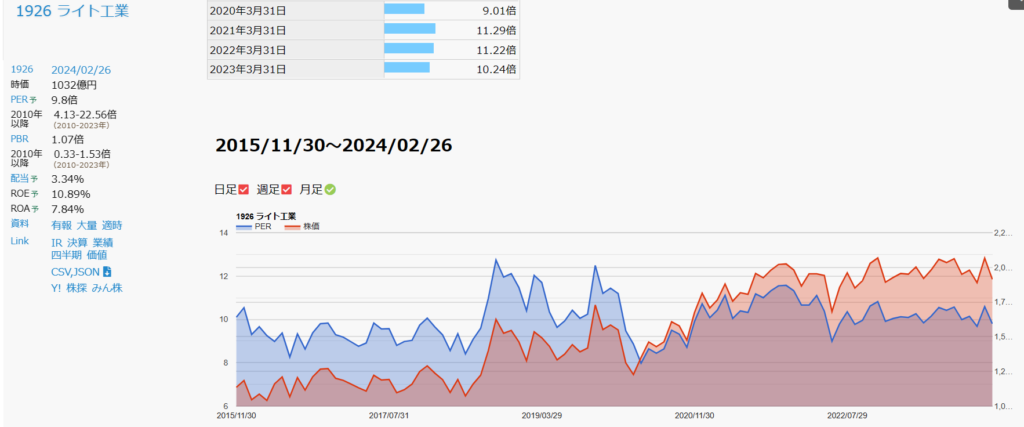

(1926)ライト工業

ライト工業は、東北地方発祥の企業であり、特殊土木工事において高い技術力を持つことが特徴です。

同社は優れた技術力を持ち、法面や地盤改良などの特殊土木工事に強みを持っています。

過去最高益を更新し、その背景には地盤改良工事が国内で好調であり、米国でも大型案件が始動したことが挙げられます。

補修工事の完工数も増加しており、建築部門も順調に推移しています。

投資が増加したものの、営業益はわずかに小幅な減少にとどまりました。

将来展望としては、地盤改良の需要が増加する見通しであり、建築や子会社の貢献も期待されています。

また、補修・修復工事の受注を拡大するなど、国内の法面工事において多様な工種に取り組んでいます。

さらに、ICT削孔システムの導入や現場作業の効率化、帳票の自動化などにより、残業時間の削減を実現しています。

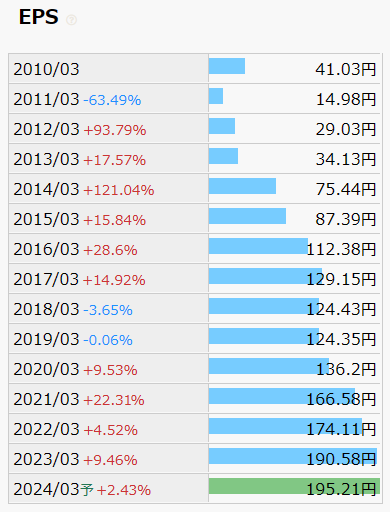

業績面では、売上とEPSは、およそキレイな右肩を続けています。

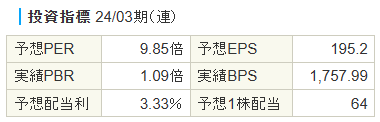

PERは9.85倍と、平年並みとなっています。

株価チャートは、10年間キレイな右肩上がりとなっています。

配当金は1株当たり64円で、利回りは約3.33%です。

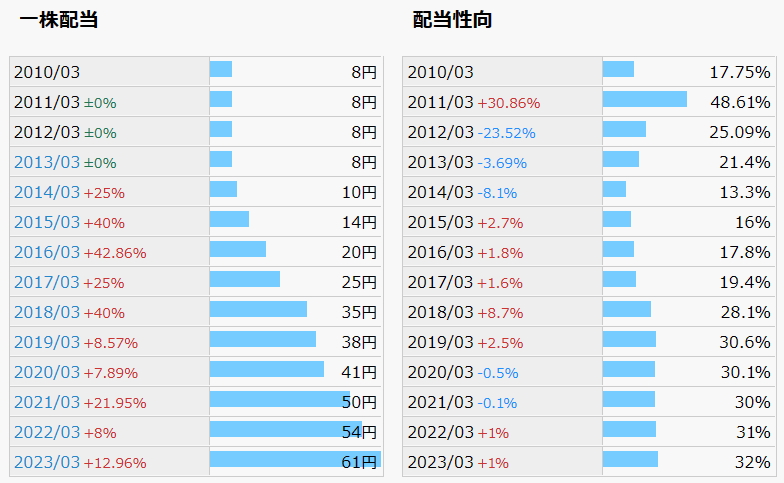

配当性向は、約32%ですが、配当性向は35%を目指しており、連続増配は11年継続しています。

権利確定月は、3月のみで、一括配当です。

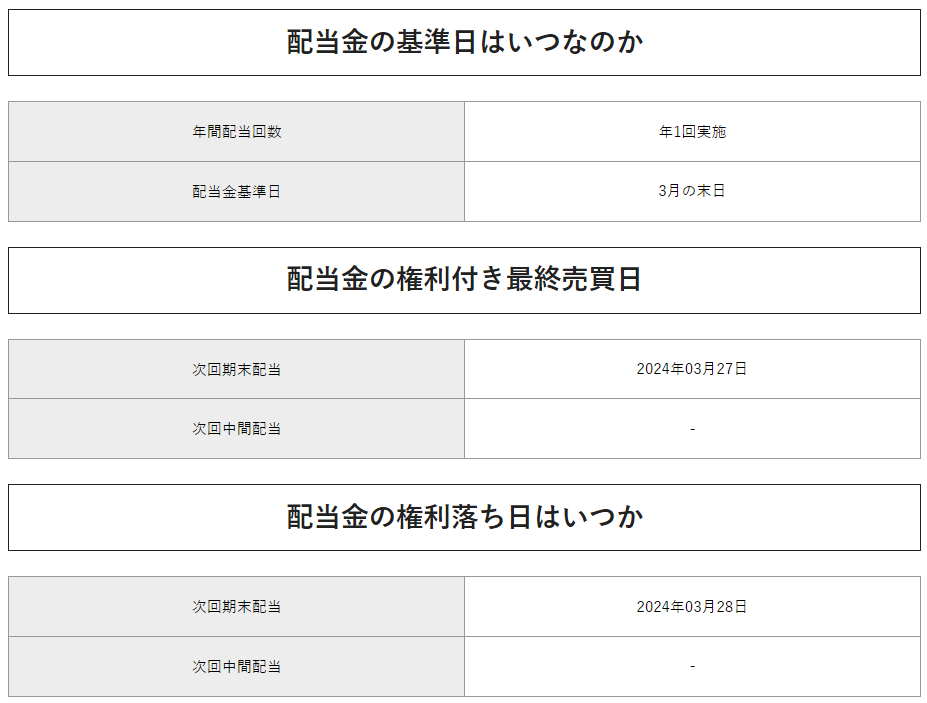

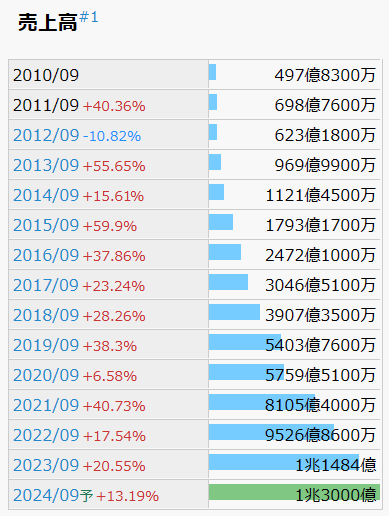

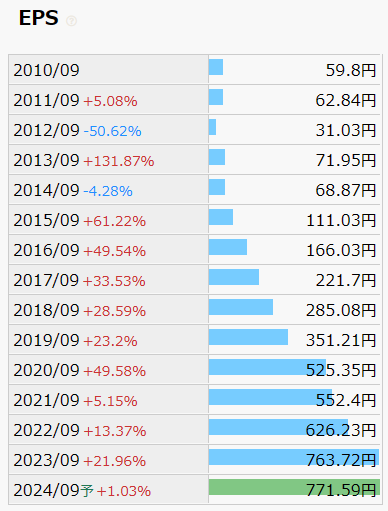

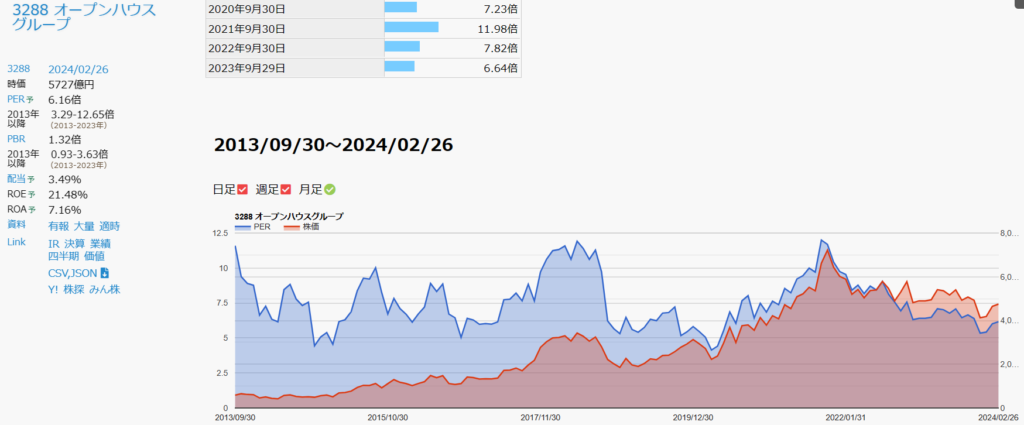

(3288)オープンハウスグループ

オープンハウスグループは、都心部の狭小戸建て住宅に特化した企業です。

建築に関する業務を仕入れから建築まで一貫して手掛け、特に都内23区などの狭小な敷地に建築する経験とノウハウを持っています。

2022年1月には持株会社化を果たし、組織体制を改革しています。

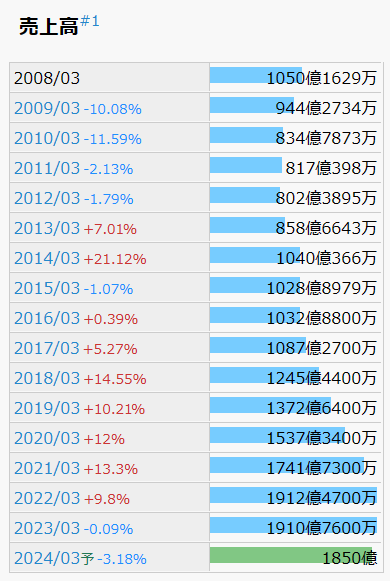

しかし、最近の業績は苦戦が続いています。

戸建て住宅の販売計画が前年比で2%減少し、原材料の価格上昇により採算が低下しています。

また、マンション販売も停滞気味で、収益不動産の売却による補填も限定的でした。

これらの要因により、営業益は減少しましたが、のれん特益の計上により最高純益を達成しました。

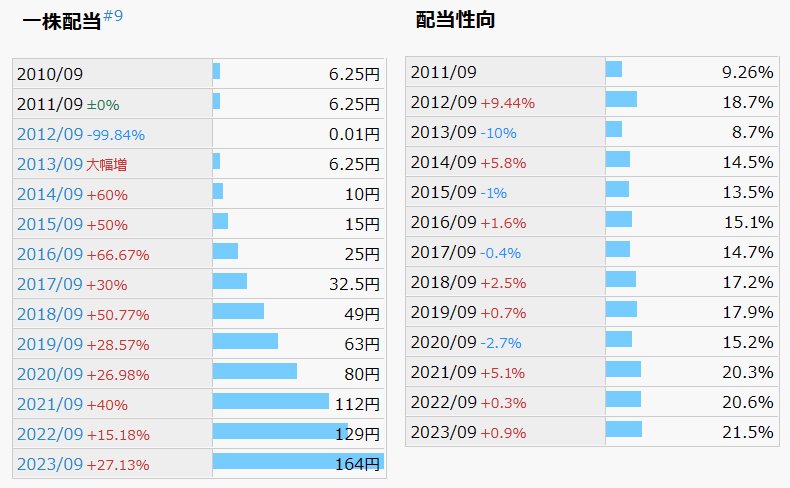

それでも、オープンハウスグループは連続して増配を実施しており、株主には一定の配当を提供しています。

また、オープンハウスグループは三栄建築設計とのTOB(株式公開買い付け)を成立させました。

これにより、オープンハウスグループは三栄建築設計を子会社化し、建築関連事業の拡大を図るとともに、自己株の取得枠を設定しています。

これにより、オープンハウスグループは事業領域の拡大と業績の改善を目指しています。

業績面では、売上とEPSは、およそキレイな右肩を続けています。

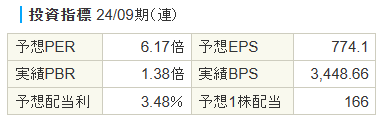

PERは6.17倍と、平年よりやや割安となっています。

株価チャートは、この2年下落トレンドにありましたが、長期線がサポートラインとなり、直近では下値を切り上げています。

配当金は1株当たり166円で、利回りは約3.48%です。

配当性向は、約21.5%で、連続増配は、2013年に上場以来、11年継続しています。

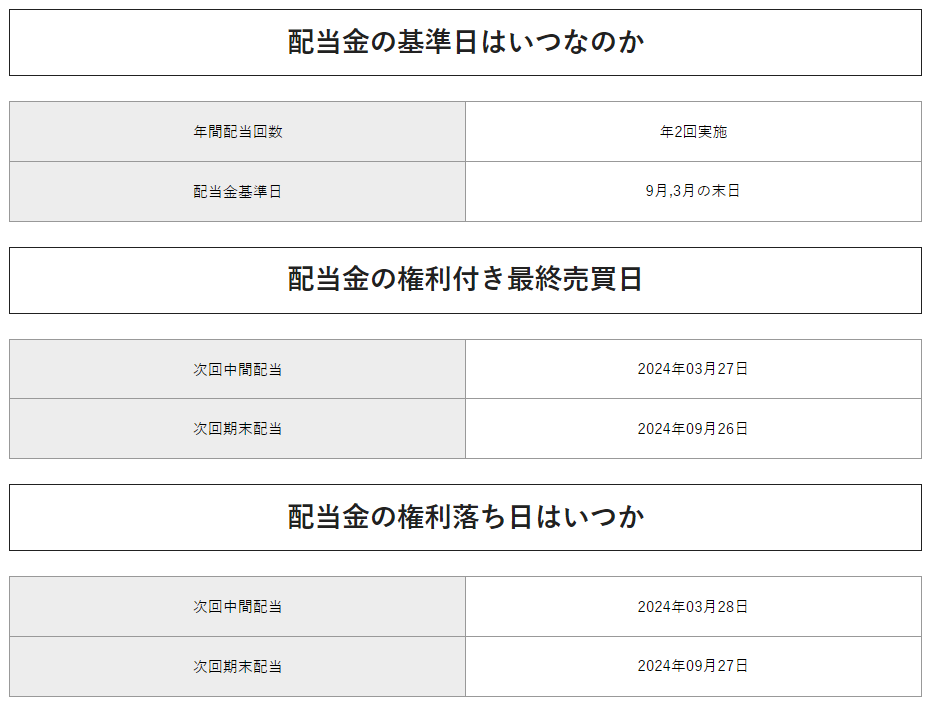

権利確定月は、3月と9月です。

(6670)MCJ

MCJは、パソコン製造・販売を主要事業とする企業で、特に「マウス」ブランドがその主力です。

この他にも、欧州では液晶ディスプレイの販売、インドでは修理事業を展開しています。

近年の業績面では、国内のパソコン需要が低迷しており、業績に鈍さをもたらしています。

しかし、その一方で、ネットカフェ向けの需要が増加しており、インドを中心としたスマートフォンやパソコンの修理事業が拡大しています。

欧州市場では、電子看板などの好調な製品が増加し、営業益を伸ばしています。

これらの要因により、前年比で営業益が増加しています。

また、25年3月期には国内パソコンの更新需要が期待されています。

さらに、MCJは事業の裾野を拡大しています。

国内向けのゲームパソコンの新ブランドを展開し、特に若年層や初心者層をターゲットに販売を伸ばしています。

また、インドでは自動車関連部品の基板製造受託事業を開始し、顧客基盤の拡大を目指しています。

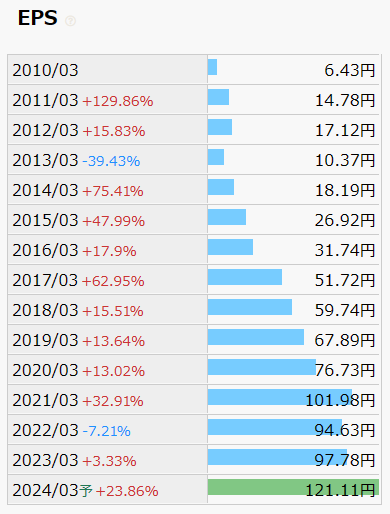

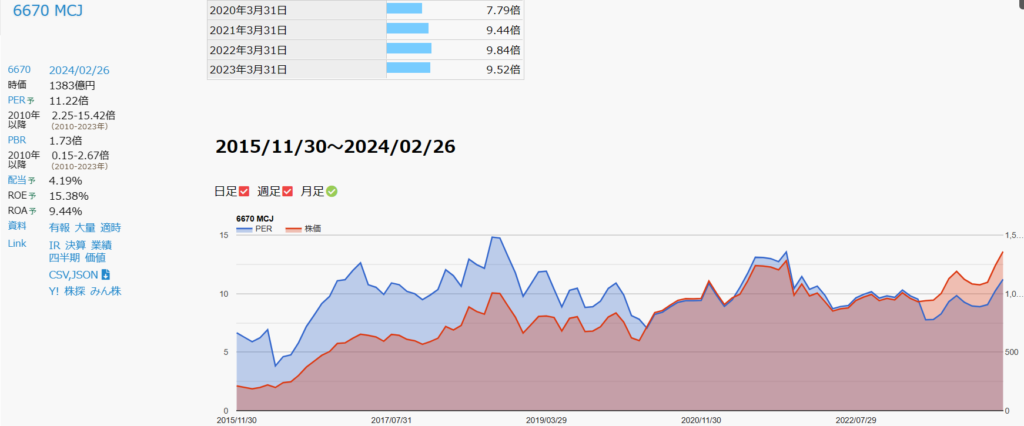

業績面では、売上は軟調なものの、EPSは、およそキレイな右肩を続けています。

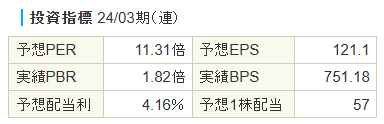

PERは11.31倍と、平年よりやや割高となっています。

株価チャートは、10年間キレイな右肩上がりとなっています。

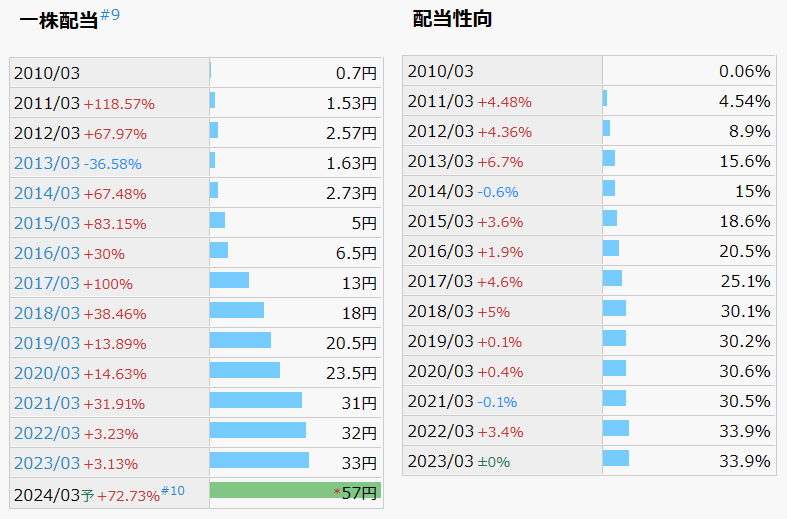

配当金は1株当たり57円で、利回りは約4.16%です。

配当性向は、約33.9%で、連続増配は11年継続しています。

権利確定月は、3月のみで、一括配当です。

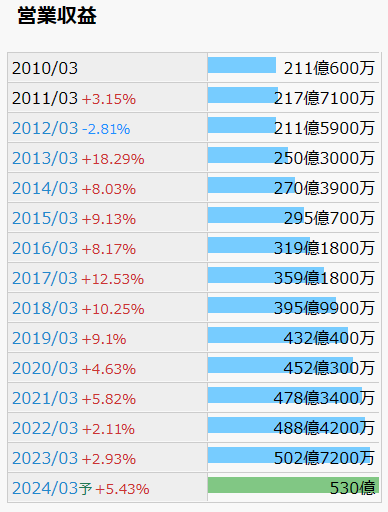

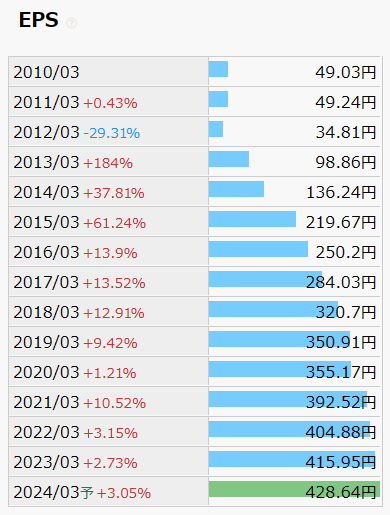

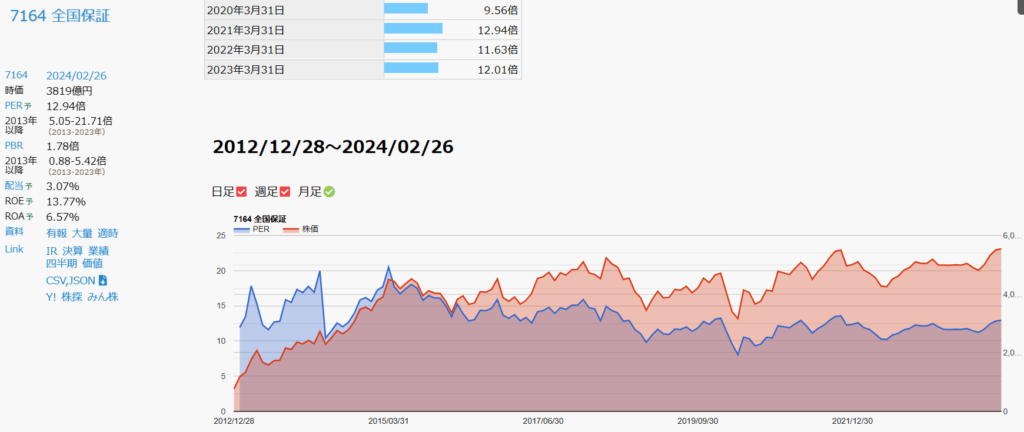

(7164)全国保証

全国保証は、住宅ローン保証業界の中でも最大手であり、独立系の企業です。

主な事業は信用保証であり、これは住宅ローンの保証を提供することを意味します。

同社はM&Aに積極的であり、事業領域を拡大し、ベンチャーへの投資も行っています。

最高益の要因として、新設住宅の着工戸数が厳しい状況にも関わらず、保証債務残高が順調に増加していることが挙げられます。

これは、同社が積極的に商品説明会を展開し、1件当たりの保証金額が上昇したことによるものです。

また、与信費用の増加やのれん益なども営業増益に寄与しています。

将来の見通しとして、大手地銀からの利用率の上昇が業績を牽引すると期待されています。

同社は活動を強化しており、商品説明会の開催回数を大幅に増やすなど、顧客へのアプローチを強化しています。

また、金融機関からの既存ローンのリスク削減に関する相談が増加しており、これに応じて事業を拡大しています。

また、傘下の保証会社からの譲渡も受け入れ、事業の強化に努めています。

業績面では、売上とEPSは、10年以上連続で上がり続けています。

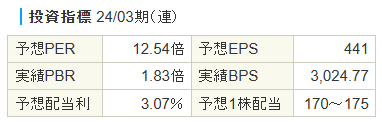

PERは12.54倍と、平年並みとなっています。

株価チャートは、多少のボラティリティはあるものの、10年間ゆるやかな右肩上がりとなっています。

配当金は1株当たり170円で、利回りは約3.07%です。

配当性向は約35.6%で、連続増配は、2012年に上場以来、12年継続しています。

権利確定月は、3月のみで、一括配当です。

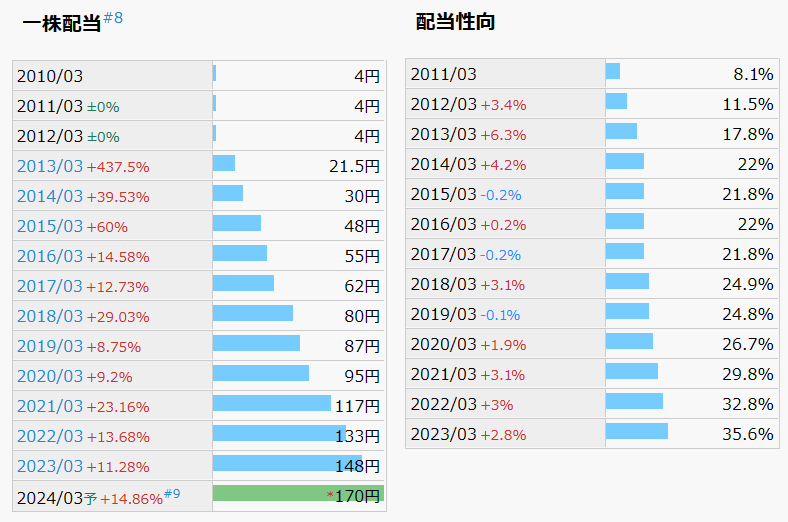

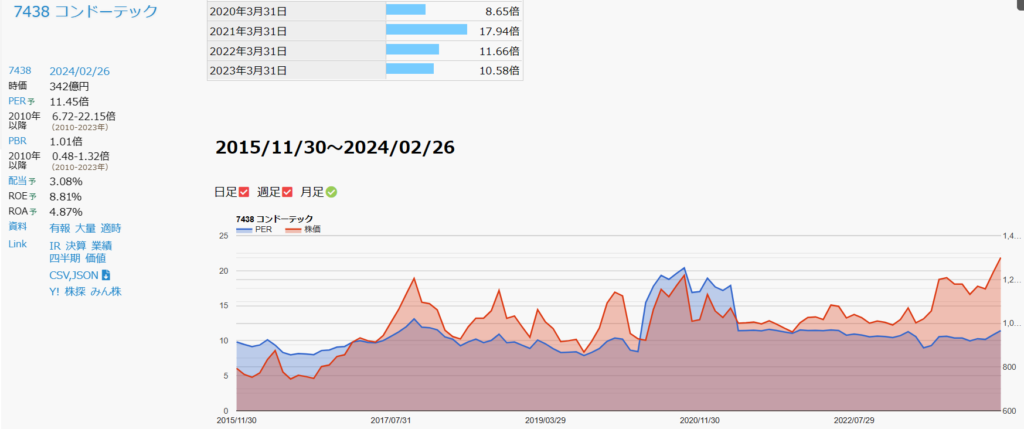

(7438)コンドーテック

コンドーテックは、産業資材の大手企業であり、足場吊りチェーンや結合金具などを提供しています。

また、鉄構資材なども扱っています。

主に仕入れ販売を中心としていますが、一部の製品は内製しています。

最近の業績面では、鉄構資材が大型物件向けの需要が好調であり、産業資材部門も仕入れ高の増加にもかかわらず、価格転嫁に成功して利益を確保しています。

足場に関しては、大口販売の増加とレンタル事業の拡大が利益に寄与しています。

人件費の増加にもかかわらず、営業増益を達成し、連続して増配を行っています。

25年3月期においても、鉄構資材と足場が主力となり、安定した成長を続ける見込みです。

また、新しい製品として、耐震用の丸棒筋交いのブレース新製品を投入しています。

また、大阪の本社や倉庫棟の建て替えを計画しており、その工事は25年6月に竣工する予定です。

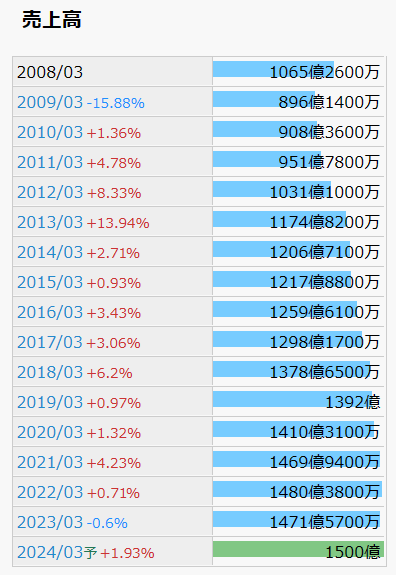

業績面では、売上はキレイな右肩上がりを続けていて、EPSは、新型感染症後に大きく落ち込んだもののそこから回復しています。

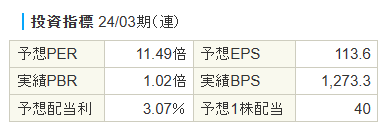

PERは11.49倍と、平年並みとなっています。

株価チャートは、10年間キレイな右肩上がりとなっています。

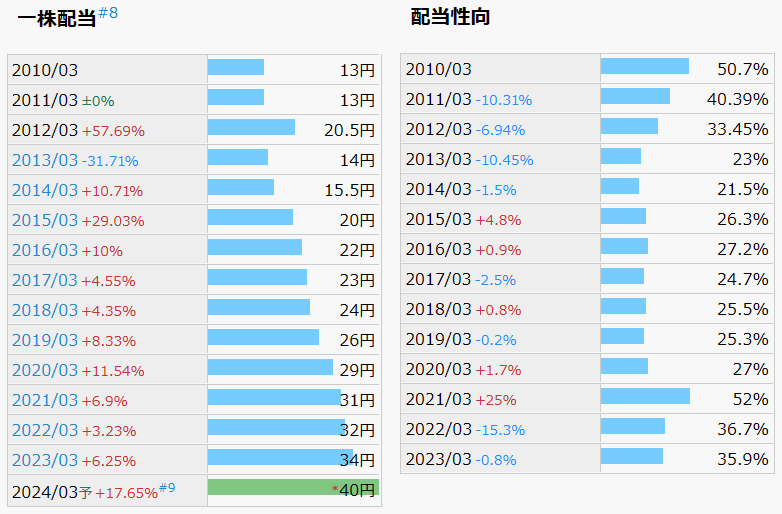

配当金は1株当たり40円で、利回りは約3.07%です。

配当性向は、約35.9%で、連続増配は11年継続しています。

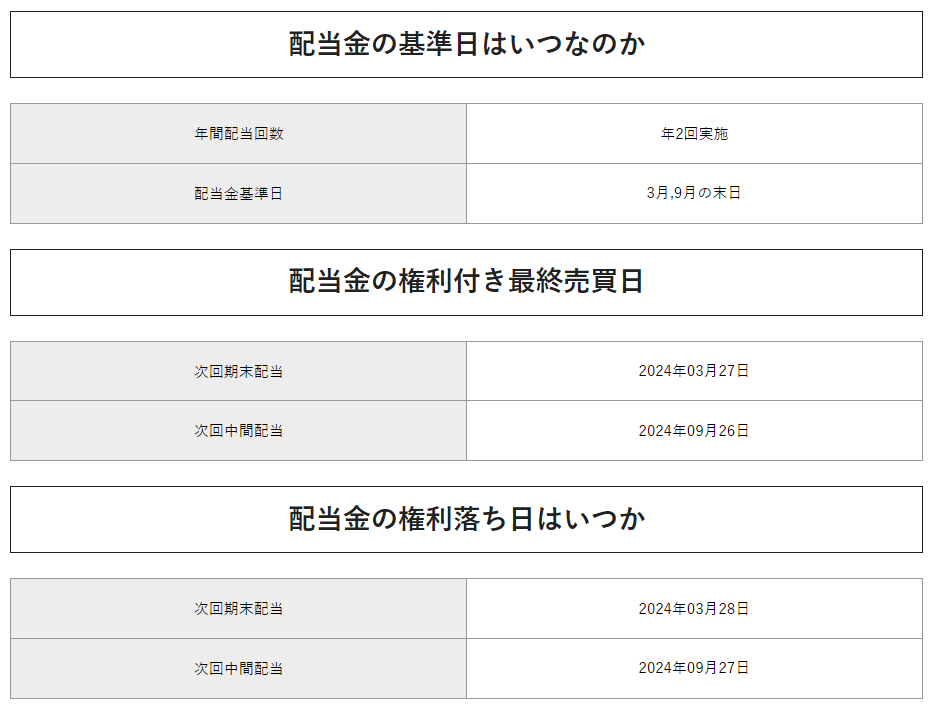

権利確定月は、3月と9月です。

(9882)イエローハット

イエローハットは、カー用品販売で日本で2位の地位を占めています。

その特徴は、居抜き物件を中心とした出店戦略にあります。

また、フランチャイズ(FC)向けの卸売りと自社直営店の2つの柱で事業展開を行っています。

最近の業績面では、4輪店の数が前期比で5店舗増加し、新型コロナウイルスの影響が緩和される中、ドライブ需要の回復が見られ、オイルやバッテリーなどの消耗品販売が堅調に推移しています。

バイク関連の需要は一服感がありましたが、それでも連続して増益を達成しています。

25年3月期には、新車販売の増加が追い風となり、消耗品販売が着実に成長しています。また、カーナビの需要も回復しています。

イエローハットは、新たな事業部門として、鈑金整備事業部を新設し、同事業の収益向上を目指しています。

店舗力の強化のために、移転や統合、業態変更などを行い、業績の活性化を図っています。

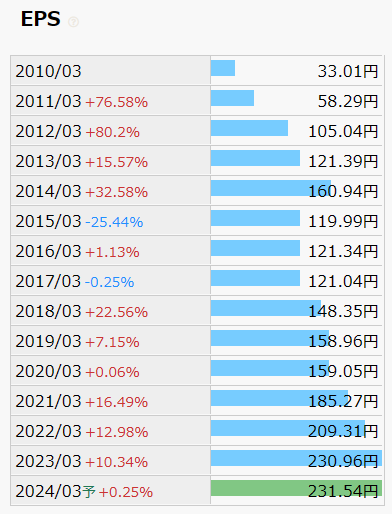

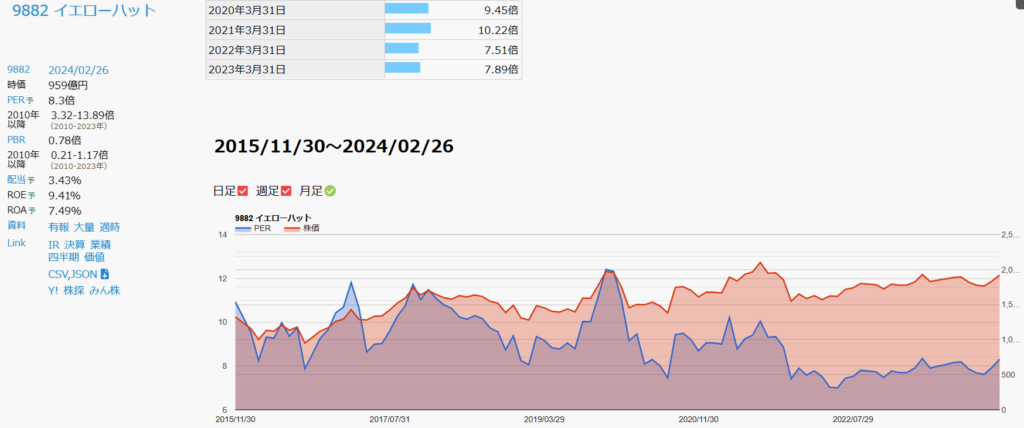

業績面では、売上とEPSは、およそキレイな右肩を続けています。

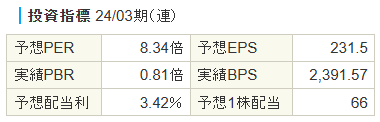

PERは8.34倍と、平年より割安となっています。

株価チャートは、10年間キレイな右肩上がりとなっています。

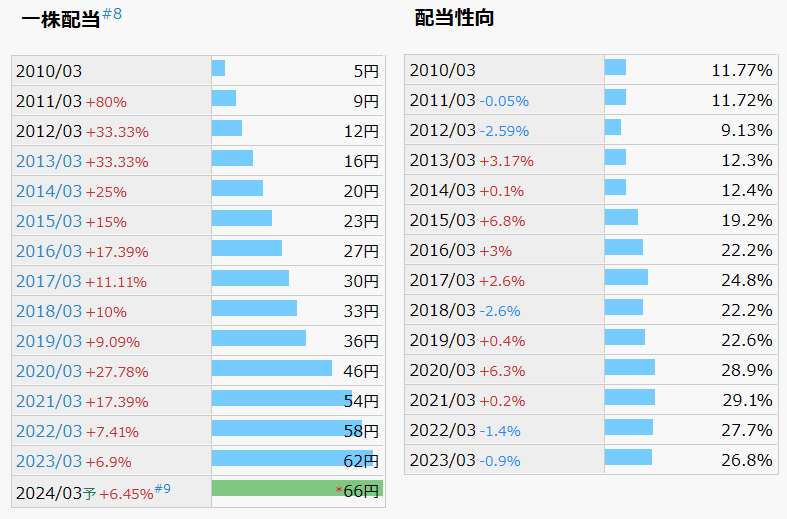

配当金は1株当たり66円で、利回りは約3.42%です。

配当性向は、約26.8%で、連続増配は14年継続しています。

権利確定月は、3月と9月です。

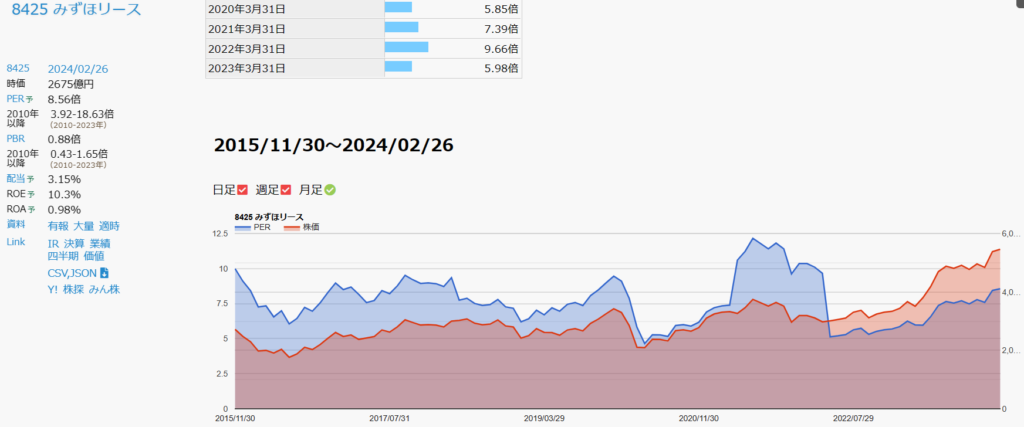

(8425)みずほリース

みずほリースは、旧興銀系の企業であり、2019年にみずほフィナンシャルグループの持分会社となりました。

さらに、丸紅との資本業務提携も行っています。

リコーリースも持分会社に含まれています。

同社の連結事業は、主にリース・割賦事業が主力であり、不動産のリースや出資金配当が増加しています。

特に不動産や航空機のリースは着実に成長しており、インドでの買収企業も業績に貢献しています。

資金原価の増加を吸収しつつ、最高益を記録し、増配も行っています。

25年3月期には、不動産や再エネルギー関連事業の拡大により、営業資産が増加する見込みです。

持分会社の収益も漸次増加しています。

また、基盤強化のために、インドでの設備機器リース会社の増資や再エネルギー発電設備の拡大を推進しています。

この方針により、将来的な成長が期待されています。

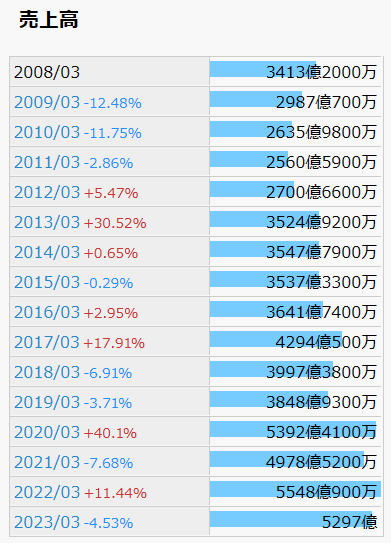

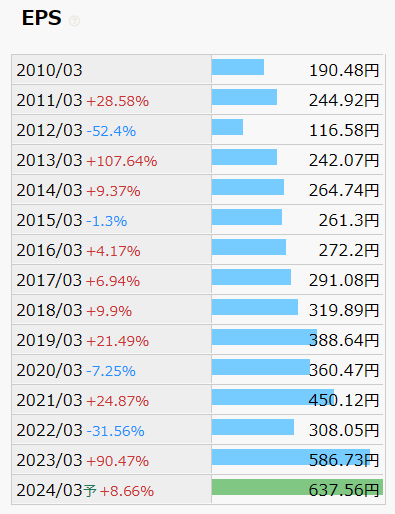

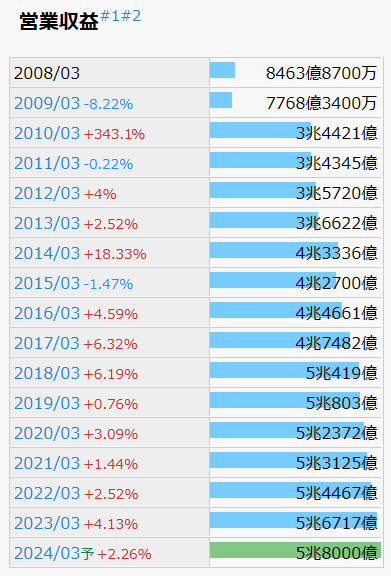

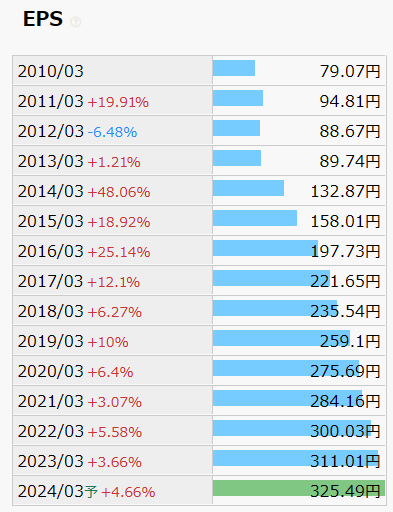

業績面では、売上は横ばい基調であるものの、EPSは、およそキレイな右肩を続けています。

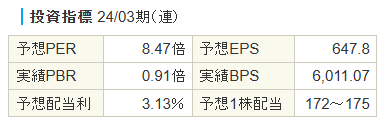

PERは8.47倍と、平年並みとなっています。

株価チャートは、10年間キレイな右肩上がりとなっています。

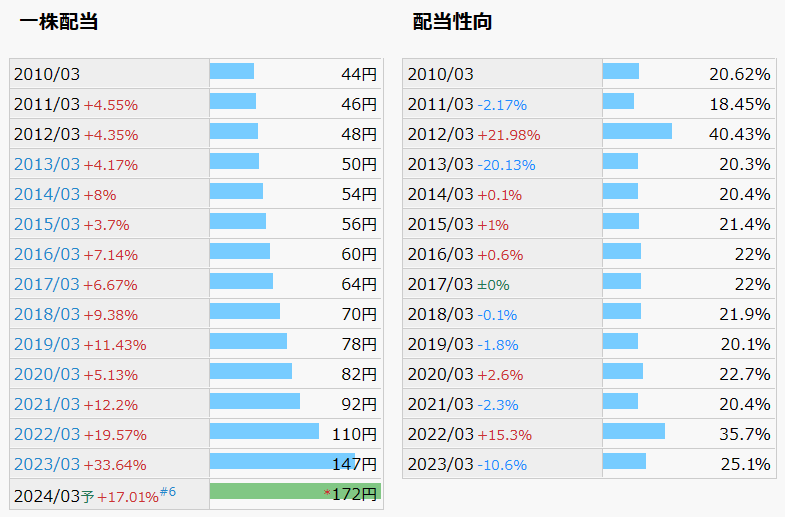

配当金は1株当たり172円で、利回りは約3.13%です。

配当性向は、約25.1%で、連続増配は、2004年に上場以来、2009年のリーマンショックの時でさえも増配し、19年継続しています。

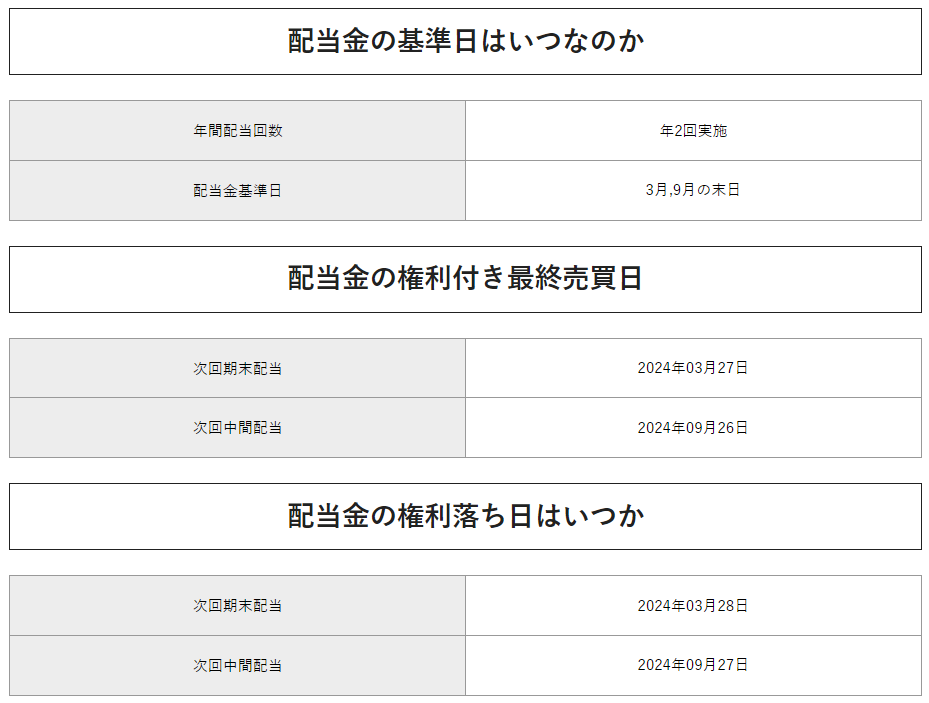

権利確定月は、3月と9月です。

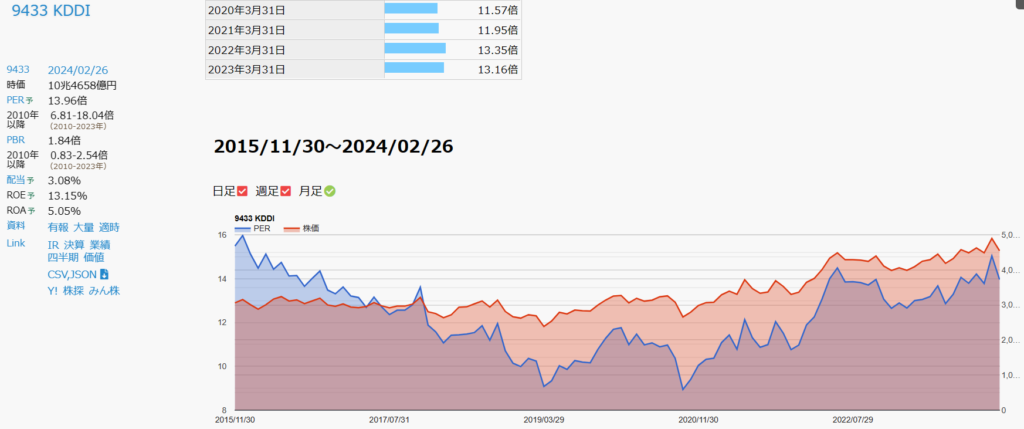

(9433)KDDI

KDDIは、総合通信大手であり、主に携帯電話や光回線などの通信サービスを展開しています。

同社は通信事業に加えて、物販などの非通信事業を伸ばし、ライフデザイン企業への転換を模索しています。

特にパーソナル事業が収益の大部分を占めており、携帯電話や光回線などの通信サービスがその中核となっています。

通信事業において、高価格の新プランを展開することで、顧客単価の下落が反転し、収益が増加しています。

また、金融や法人向けの事業も好調であり、楽天ローミング収入の減少などの課題にも対応しています。

また、人工知能、(AI)技術の活用にも注力しており、AWSとの提携を通じて、AI開発支援を開始しています。

自社商材と支援企業のAIサービスを併売するモデルを構築し、さらなるビジネスの拡大を目指しています。

さらに、メタバースのコンテンツ拡充を通じて、顧客の呼び込みや新たな市場の創造にも取り組んでいます。

業績面では、売上はおよそキレイな右肩上がり、EPSは、10年以上連続で上がり続けています。

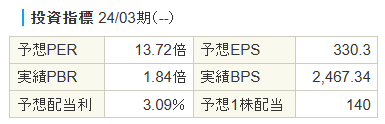

PERは13.72倍と、平年よりやや割高となっています。

株価チャートは、10年間キレイな右肩上がりとなっています。

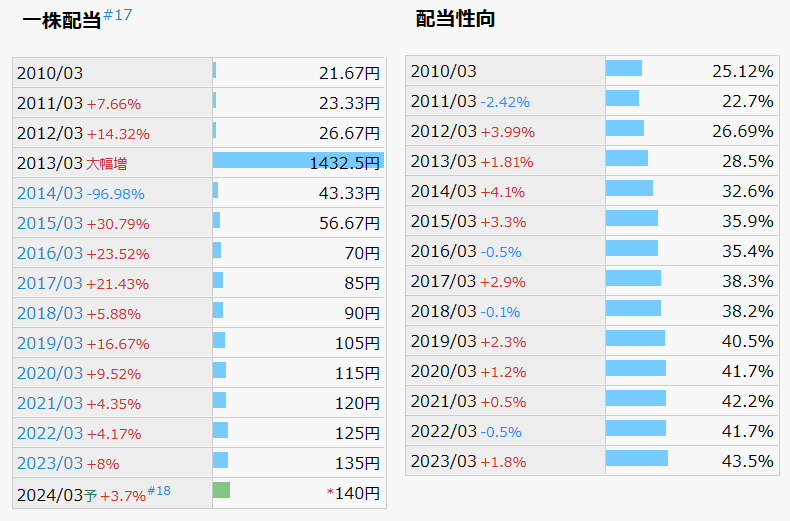

配当金は1株当たり140円で、利回りは約3.09%です。

配当性向は、約43.5%で、連続増配は、2009年のリーマンショックの時でさえも増配し、22年継続しています。

権利確定月は、3月と9月です。

3月の権利確定の連続増配高配当銘柄:まとめ

各おすすめ銘柄の、連続増配記録と配当利回りを列挙します。

| 証券コード | 銘柄名 | 連続増配期数 | 配当利回り |

| 9795 | ステップ | 10年 | 3.64% |

| 1717 | 明豊ファシリティワークス | 11年 | 3.79% |

| 1926 | ライト工業 | 11年 | 3.33% |

| 3288 | オープンハウスグループ | 11年 | 3.48% |

| 6670 | MCJ | 11年 | 4.16% |

| 7164 | 全国保証 | 12年 | 3.07% |

| 7438 | コンドーテック | 13年 | 3.07% |

| 9882 | イエローハット | 14年 | 3.42% |

| 8425 | みずほリース | 19年 | 3.13% |

| 9433 | KDDI | 22年 | 3.09% |

以上、これらは、長く持ち続ければ、金の成る大木に育ってくれるでしょう。

もし、あなたもおすすめ銘柄があれば、ぜひコメントで教えてくださいね。

コメント