9月権利確定の中型割安高配当株6選

今回は、9月権利確定の中型株のなかから割安な高配当株を6銘柄ご紹介します。

- 9月権利確定の銘柄

- 中型株(時価総額1,000億円以上5,000億円未満)

- 利回り3%以上

- 過去10年平均PERより低い

- 売上・EPSが右肩上がり

- 営業利益率が10%以上

- 10年以上減配・無配無し

- 自己資本比率60%以上・有利子負債比率30%以下

- 営業CFがプラス

成長性と安定性のバランスが良さそうですね。

ただし、情報は古くなっている可能性があります。

最終的な確認や売買判断は、ご自身でおこなってください。

(1926)ライト工業

ライト工業は、東北地方発祥の企業であり、特殊土木工事において高い技術力を持つことが特徴です。

優れた技術力を持ち、法面や地盤改良などの特殊土木工事に強みを持っています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

過去3年間の売上の伸び率は、1.10倍。

ROEは、10.85%で、ROAは、7.91%。

営業利益率は11.32%となっています。

現在のPERは、10.8倍で、過去10年間の平均PERは、11.45倍。

今期予想EPS200.76円と、過去10年間の平均PERから計算すると、適正価格は約2,299円と、長期的に割安と判断できます。

株価チャートは、長期的に右肩上がりとなっています。

財務状況は、自己資本比率が約72.5%で、利益剰余金は右肩上がり。

有利子負債は15億円で、有利子負債比率は1.66%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

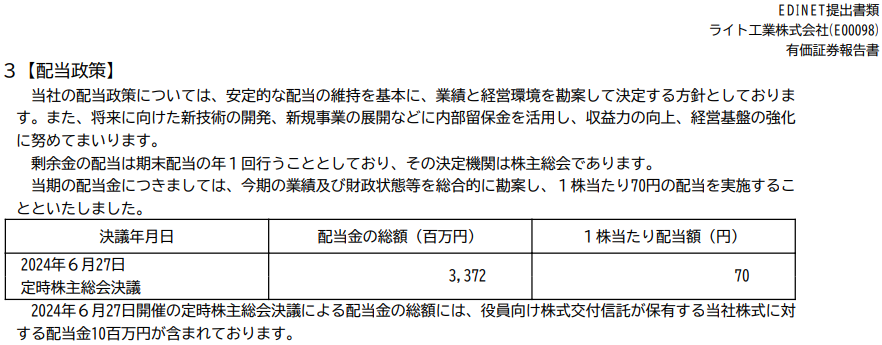

配当金は、1株当たり75円で、12年連続増配を続けています。

過去10年間の増配率は、約3.75倍。

配当性向は、約41.6%で、利回りは約3.45%です。

配当方針については、有価証券報告書より、安定的な配当の維持を基本に、業績と経営環境を勘案して決定するとしています。

権利確定月は、3月と9月です。

(2127)日本M&AセンターHD

日本M&AセンターHDは、日本のM&A(合併・買収)仲介業界で大手の企業で、中小企業のM&Aを支援しています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

過去3年間の売上の伸び率は、1.21倍。

ROEは、26.67%で、ROAは、21.48%。

営業利益率は34.76%となっています。

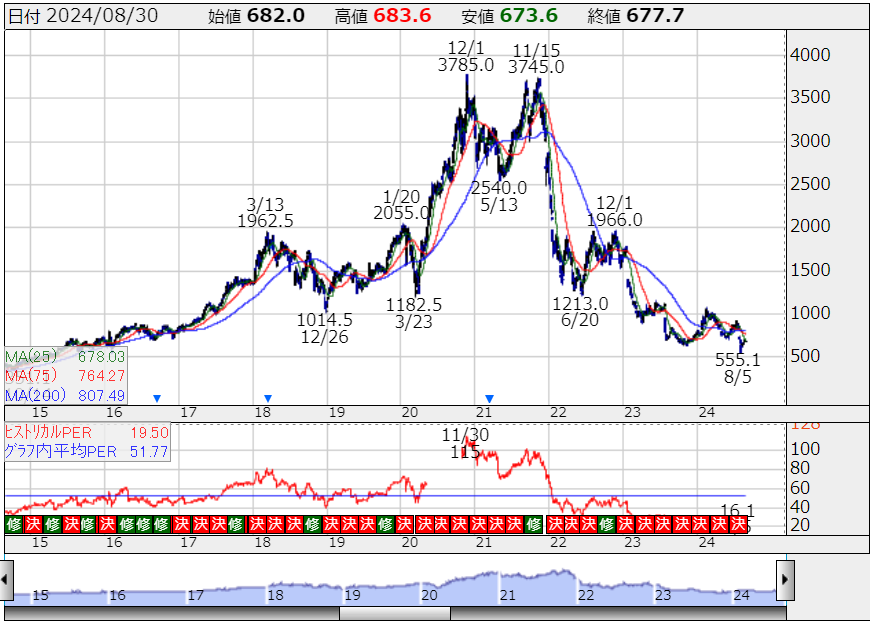

現在のPERは、19.5倍で、過去10年間の平均PERは、51.77倍。

今期予想EPS34.68円と、過去10年間の平均PERから計算すると、適正価格は約1,795円と、長期的に割安と判断できます。

株価チャートは、2020年と2021年にダブルトップをつけ、そこからは下落トレンドとなっています。

一時はキラキラグロース銘柄のひとつとして有名でしたね。

会社自体は成長を続けているので、どこかでまた見直されるのではないでしょうか。

財務状況は、自己資本比率が約74.9%で、利益剰余金は右肩上がり。

有利子負債は63億円で、有利子負債比率は14.35%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

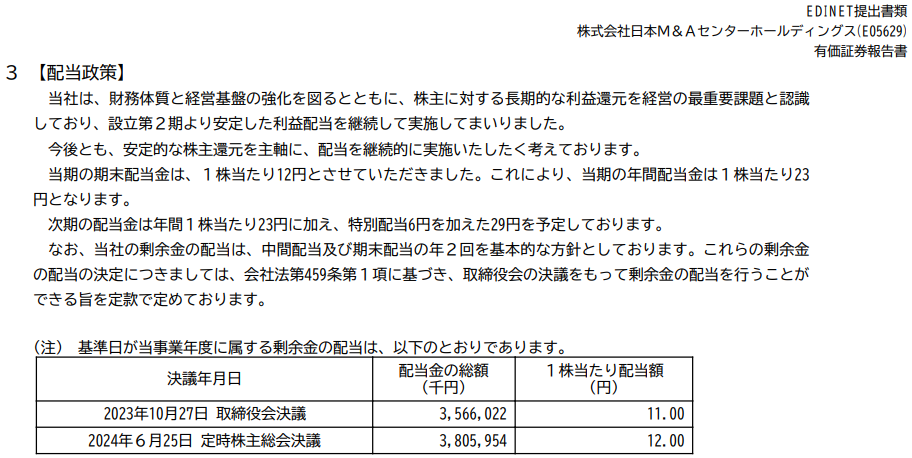

配当金は、1株当たり29円で、増配傾向を続けています。

過去10年間の増配率は、約4.73倍。

配当性向は、約69.6%で、利回りは約4.28%です。

配当方針については、有価証券報告書より、安定的な株主還元を主軸に、配当を継続的に実施していくとのことです。

権利確定月は、3月と9月です。

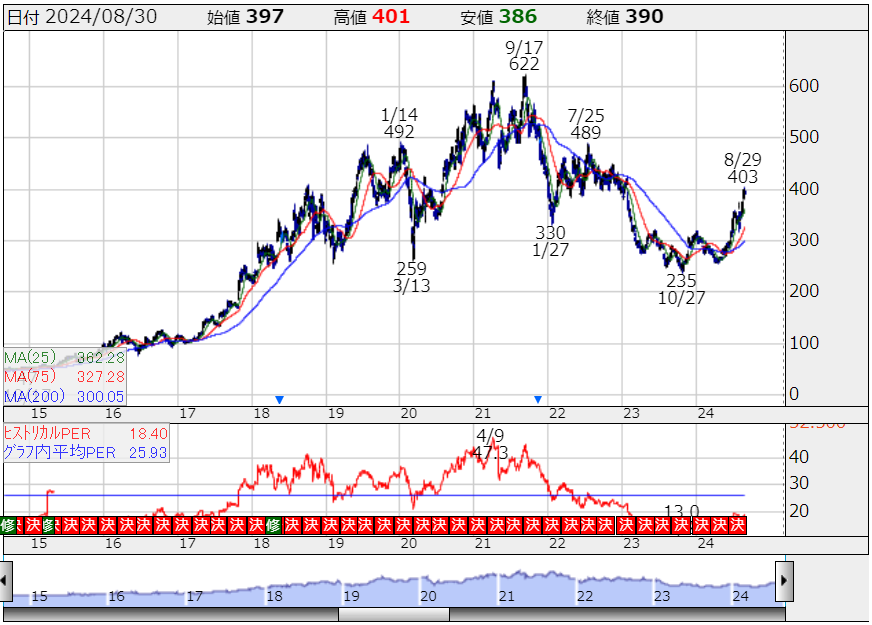

(2317)システナ

システナは、モバイル端末向けや自動運転用のソフトウェア開発支援をおこなっています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

過去3年間の売上の伸び率は、1.26倍。

ROEは、18.98%で、ROAは、13.38%。

営業利益率は12.62%となっています。

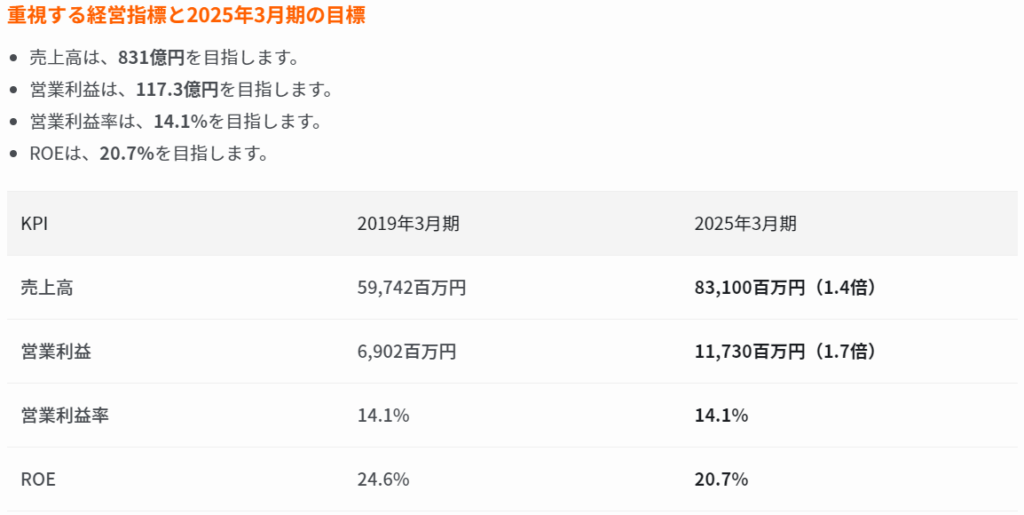

中期経営計画によると、2025年3月期の目標は、売上高831億円、営業利益117.3億円、営業利益率14.1%、ROE20.7%を目指すとのことです。

現在のPERは、18.4倍で、過去10年間の平均PERは、25.93倍。

今期予想EPS18.67円と、過去10年間の平均PERから計算すると、適正価格は約484円と、長期的に割安と判断できます。

株価チャートは、2021年にピークをつけていますが、2023年に底をつき、上昇反転しています。

財務状況は、自己資本比率が約70.5%で、利益剰余金は右肩上がり。

有利子負債は15.5億円で、有利子負債比率は4.07%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり12円で、4年連続増配を続けています。

過去10年間の増配率は、6倍。

配当性向は、約53.6%で、利回りは約3.08%です。

配当方針については、有価証券報告書より、安定配当の継続をベースとした上で、経営成績に応じた利益配分を行うとのことです。

権利確定月は、3月と9月です。

(4516)日本新薬

日本新薬は、主に医薬品と機能食品の製造・販売をおこなっています。

医薬品の研究開発に力を入れており、特に泌尿器系や循環器系の治療薬に強みを持っています。

また、機能食品事業も展開しており、健康志向の高まりに応じた製品を提供しています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

過去3年間の売上の伸び率は、1.12倍。

ROEは、12.77%で、ROAは、10.91%。

営業利益率は20.78%となっています。

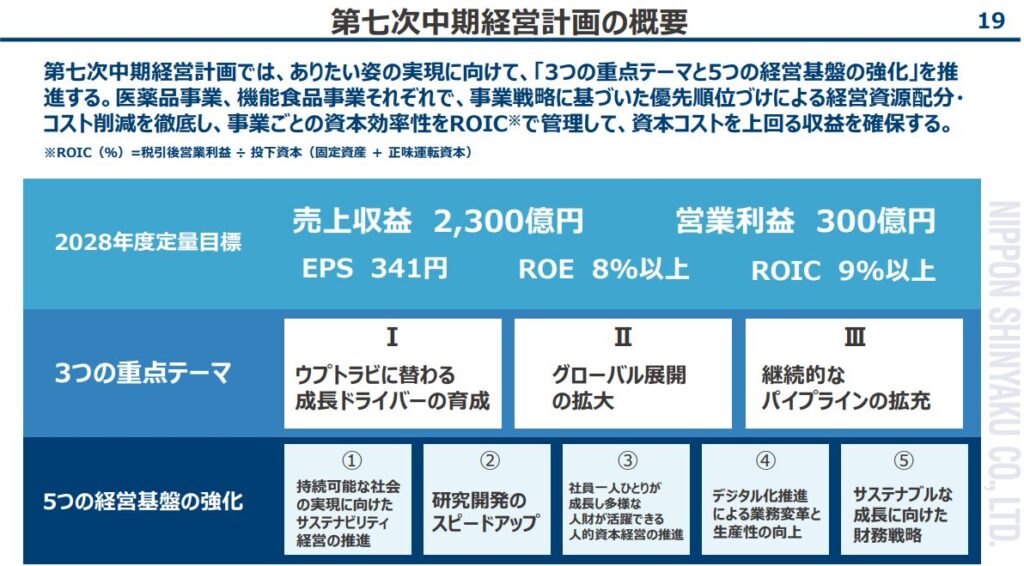

中期経営計画によると、2028年度には、売上収益2,300億円、営業利益300億円、EPS341円、ROE8%以上、ROIC9%以上を目標としています。

ROIC(投下資本利益率)は、企業が投下した資本に対してどれだけの利益を生み出しているかを示す指標です。

事業に投じた資本がどれだけ効率的に使われているかを示すため、ROEやROAよりも、企業の本質的な収益力を評価するのに適しています。

現在のPERは、8.2倍で、過去10年間の平均PERは、31.80倍。

今期予想EPS430.57円と、過去10年間の平均PERから計算すると、適正価格は約13,692円と、長期的に割安と判断できます。

株価チャートは、2020年をピークに下落トレンドとなっています。

財務状況は、自己資本比率が約83.6%で、利益剰余金は右肩上がり。

有利子負債は28.7億円で、有利子負債比率は1.3%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

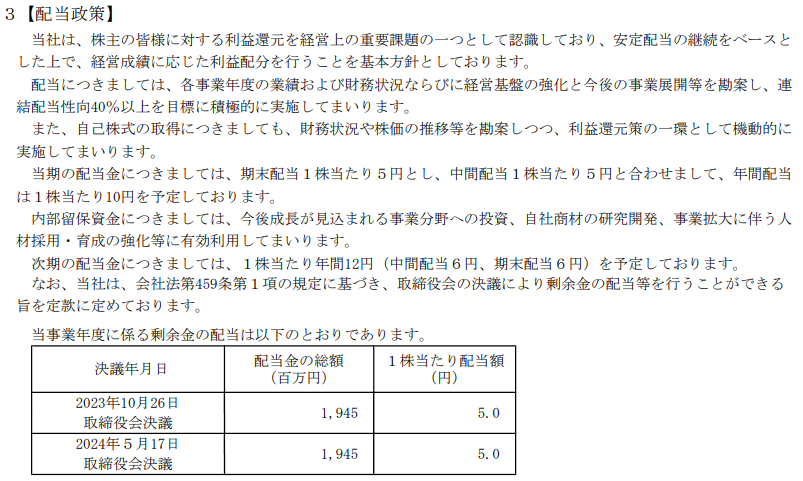

配当金は、1株当たり124円で、増配傾向を続けています。

過去10年間の増配率は、約3.75倍。

配当性向は、約32.3%で、利回りは約3.53%です。

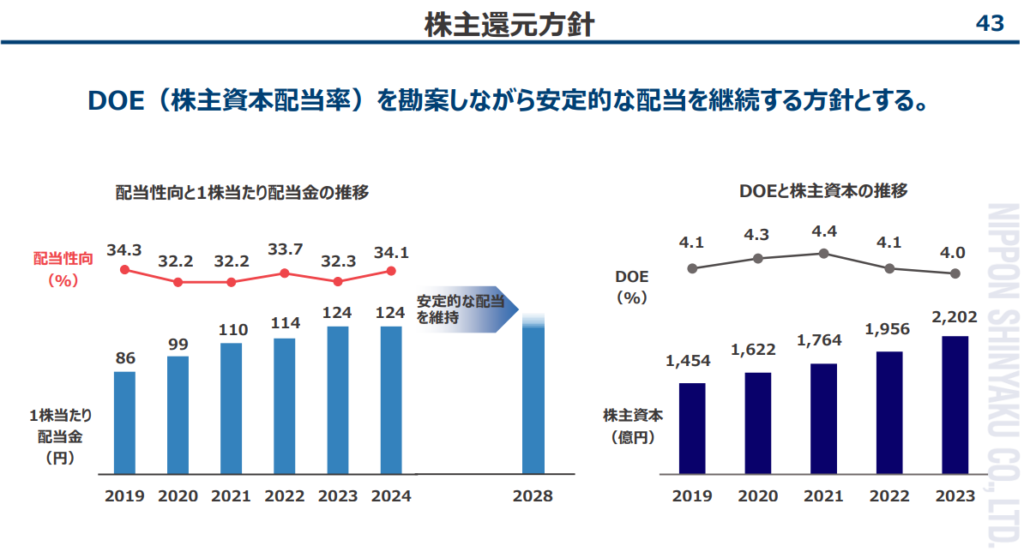

配当方針については、有価証券報告書と中期経営計画より、DOEを勘案しながら安定的な配当を継続するとしています。

権利確定月は、3月と9月です。

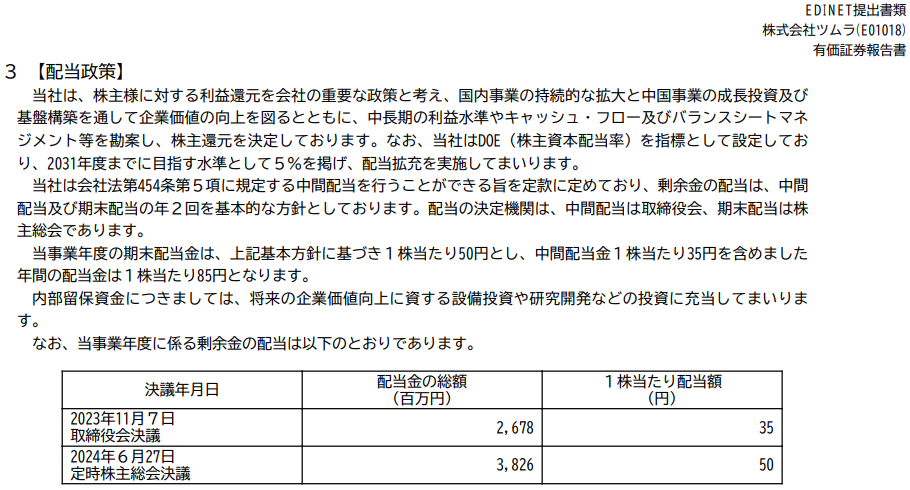

(4540)ツムラ

ツムラは、日本の医薬品メーカーで、特に漢方薬の製造・販売で知られています。

国内の医療用漢方薬市場で約80%のシェアを持ち、高齢者、がん患者、女性向けの処方薬に注力しています。

また、中国市場にも進出しており、グローバルな展開を図っています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

過去3年間の売上の伸び率は、1.42倍。

ROEは、10.11%で、ROAは、6.4%。

営業利益率は21.35%となっています。

現在のPERは、10.7倍で、過去10年間の平均PERは、18.11倍。

今期予想EPS375.35円と、過去10年間の平均PERから計算すると、適正価格は約6,798円と、長期的に割安と判断できます。

株価チャートは、2,500円から4,500円くらいのレンジとなっています。

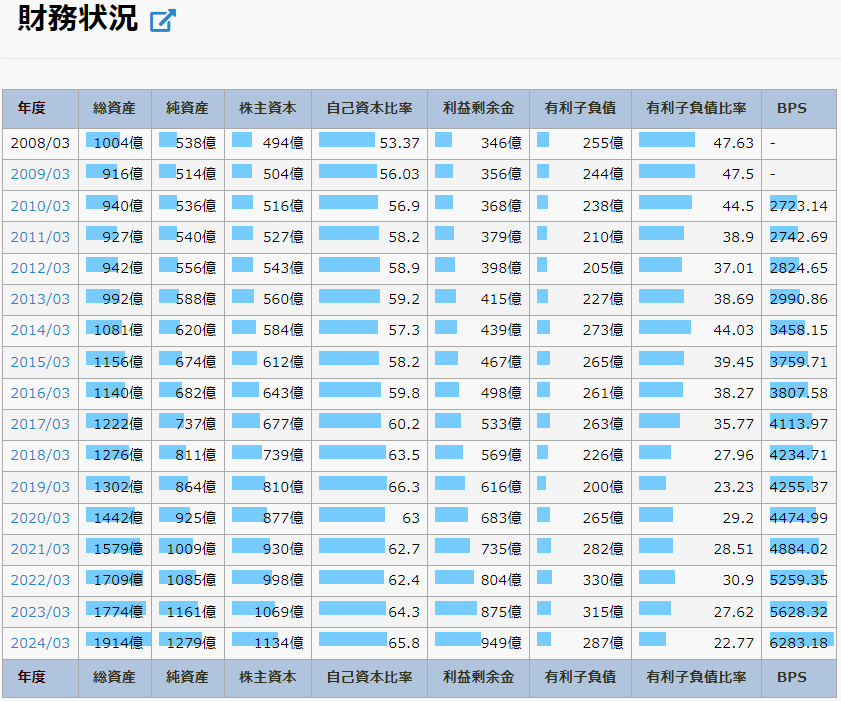

財務状況は、自己資本比率が約63.2%で、利益剰余金は右肩上がり。

有利子負債は797億円で、有利子負債比率は29.43%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり136円で、2年連続増配を続けています。

過去10年間の増配率は、約2.13倍。

配当性向は、約38.7%で、利回りは約3.38%です。

配当方針については、有価証券報告書より、DOEを目標として設定しており、2031年度までに目指す水準5%を掲げ、配当拡充を実施するとしています。

権利確定月は、3月と9月です。

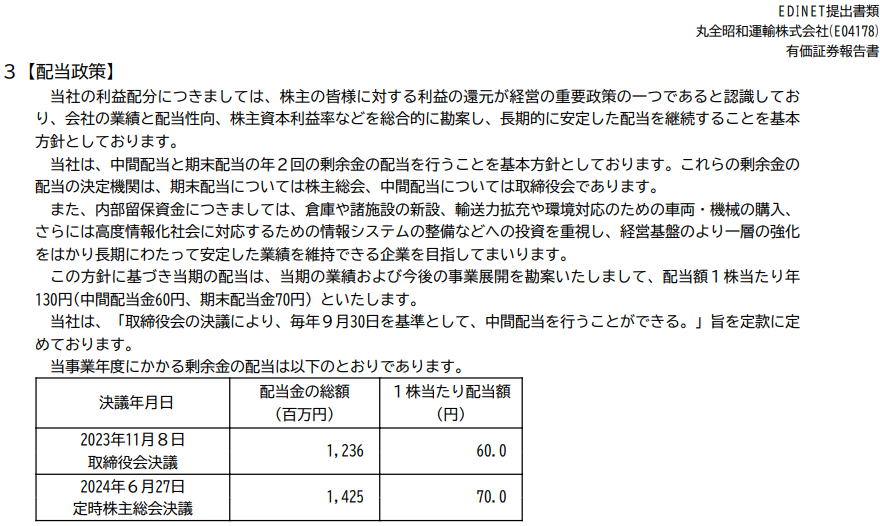

(9068)丸全昭和運輸

丸全昭和運輸は、日本の総合物流企業です。

主に貨物自動車運送事業、港湾運送事業、構内作業などをおこなっています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

過去3年間の売上の伸び率は、1.13倍。

ROEは、9.34%で、ROAは、6.29%。

営業利益率は10.32%となっています。

現在のPERは、8.4倍で、過去10年間の平均PERは、9.15倍。

今期予想EPS598.75円と、過去10年間の平均PERから計算すると、適正価格は約5,479円と、長期的に割安と判断できます。

株価チャートは、長期的に右肩上がりとなっています。

財務状況は、自己資本比率が約65.8%で、利益剰余金は右肩上がり。

有利子負債は287億円で、有利子負債比率は22.77%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり150円で、11年連続増配を続けています。

過去10年間の増配率は、3倍。

配当性向は、約27.0%で、利回りは約2.99%です。

配当方針については、有価証券報告書より、企業の業績と配当性向、株主資本利益率などを総合的に勘案し、長期的に安定した配当を継続するとしています。

権利確定月は、3月と9月です。

9月権利確定の中型割安高配当銘柄:まとめ

各おすすめ銘柄の利回りを列挙します。

| 証券コード | 銘柄名 | 時価総額 | 配当利回り | ROE・ROA | 営業利益率 | 現在株価 | 適正株価 |

| 1926 | ライト工業 | 1,052億円 | 3.45% | 10.85% 7.91% | 11.32% | 2,174円 | 2,299円 |

| 2127 | 日本M&AセンターHD | 2,283億円 | 4.28% | 26.67% 21.48% | 34.76% | 677.7円 | 1,800円 |

| 2317 | システナ | 1,758億円 | 3.08% | 18.98% 13.38% | 12.62% | 390円 | 484円 |

| 4516 | 日本新薬 | 2,467億円 | 3.53% | 12.77% 10.91% | 20.78% | 3,512円 | 13,692円 |

| 4540 | ツムラ | 3,091億円 | 3.38% | 10.11% 6.4% | 21.35% | 4,027円 | 6,798円 |

| 9068 | 丸全昭和運輸 | 1,035億円 | 2.99% | 9.34% 6.29% | 10.32% | 5,020円 | 5,479円 |

9月の権利付最終売買日は、9月26日(木)です。

日が近づくと株価が上がりやすいので、欲しい人は早めに買いましょう。

以上、9月は権利確定の銘柄がたくさんあるので、複数回のシリーズに分けて投稿しています。

株主優待がある高配当株も紹介しますので、気になる人はお気に入り登録をしてお待ちください。

本記事の内容は、youtubeでも視聴することができます。

コメント