今回は、本記事で要約してきた投資系の本のなかから、新NISAで資産を増やす方法に絞り、さらに要約しました。

- 新NISAで投資を始めたい投資初心者。

- つみたて投資枠で長期的に資産を増やしたい人。

- 成長投資枠で個別株を買いたい人。

- 新NISAの基本とメリット。

- 新NISAの始め方、口座開設はどこがいいか。

- つみたて投資枠でのおすすめ商品と買い方。

- 成長投資枠でのおすすめの個別株の銘柄と買い方。

- 新NISAの出口戦略。

本記事を読めば、あなたの投資プランに合う新NISAの適切な使い方が見つかるでしょう。

キャッチコピーをつけるなら『投資初心者でもわかる新NISAの始め方!』です。

第1章:新NISAの基本とメリット

本章では、NISAとの基本的な知識を解説します。

すでに知っている人は、第2章からご覧ください。

まず、NISAとは、少額投資非課税制度の略称で、個人が株や投資信託を売って得た利益や、配当金に対して税金がかからない制度です。

2024年からは、新NISAとして制度が大幅に拡充され、非課税期間や非課税枠が増えたり、投資対象商品が増えました。

旧NISAから新NISAになり、この4つがよりお得になりました。

1.非課税期間が無期限になった。

旧NISAでは、つみたてNISAは20年間、一般NISAは5年間が非課税期間でしたが、新NISAでは無期限になりました。

これにより、いつ売却しても非課税で済むし、配当金も非課税で一生受け取り続けられます。

2.つみたて投資枠と成長投資枠を併用できるようになった。

旧NISAでは、つみたてNISAと一般NISAのどちらかを選択する必要がありました。

しかし新NISAでは、つみたて投資枠と成長投資枠があり、両方同時に使えます。

3.年間投資枠が最大360万円になった。

旧NISAでは、年間投資枠は、つみたてNISAが40万円、一般NISAが120万円でした。

しかし新NISAでは、つみたて投資枠の120万円と、成長投資枠の240万円を合わせ、年間最大360万円まで非課税で投資できるようになりました。

4.非課税保有限度額が最大1,800万円になった。

旧NISAでは、非課税保有限度額は、つみたてNISAが800万円、一般NISAが600万円でした。

しかし新NISAでは、積立投資枠と成長投資枠を合わせ、最大1,800万円まで非課税で保有できるようになりました。

年間投資枠は最大360万円までですが、複数年かけて1,800万円まで非課税で投資できるのです。

第2章:新NISAの始め方~口座開設はどこがいい?~

本章では、新NISAの始め方について解説します。

新NISAを取り扱っている金融機関は、銀行や証券会社など多数ありますが、それぞれ取り扱う金融商品や提供するサービスに違いがあります。

どこでも良いわけではなく、新NISAを賢く使うためには良い金融機関を選ばなくてはいけません。

結論を述べると、ネット証券を使いましょう。

手数料が安くて、サービスが充実していて、取り扱い商品も豊富です。

また、自宅や外出先からでも簡単に投資できますし、ポイント還元やキャッシュバックなどの特典もあります。

銀行などの窓口と違い、手数料の高い金融商品を売りつけられたりすることもありません。

SBI証券は、新NISAで買える国内株式や投資信託の売買手数料が無料で、投資信託の品揃えが最大級です。

楽天証券も、新NISAで買える国内株式や投資信託の売買手数料が無料で、さらに楽天ポイントが貯まるのが魅力です。

楽天市場や楽天カードなど、楽天経済圏をよく利用している人は楽天証券を選び、そうでなければSBI証券を選びましょう。

金融機関を選んだら、NISA口座の開設申し込みを行い、金融機関と税務署の審査を受けます。その後、郵送やメールで合格通知が届いたらNISA口座の開設完了です。

あとは口座に資金を入金し、自分の投資目的やリスク許容度に合わせて適切な投資商品を選びましょう。

第3章:つみたて投資枠でのおすすめ商品と買い方

本章では、つみたて投資枠の活用法について解説します。

まず、つみたて投資枠はこのような投資目的で使いましょう。

- 長期的な資産の最大化。

- 老後資金の準備。

そのうえで、つみたて投資枠で投資できるのは、この3つの基準を満たした投資信託だけです。

- 長期の積立・分散投資に適した商品である。

- 信託報酬が年率1.5%以下である。

- 分配金再投資型である。

これらの基準を満たす投資信託は、金融庁が公表する「つみたてNISA対象商品リスト」に掲載されており、このリストに掲載されていない投資信託は、つみたて投資枠では購入できません。

なかでも、米国か全世界の株式に投資するインデックス型の投資信託がおすすめです。

- 米国や全世界の株式市場は、日本よりも成長性や安定性が高い。

- 信託報酬が低く、運用コストを抑えられる。

そのうえで、具体的におすすめの商品はこの2つです。

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim全世界株式(オールカントリー)

買う投資信託を決めたら、自動積み立てでドルコスト平均法を実践しましょう。

ドルコスト平均法とは、毎月、あるいは毎年など、定期的に一定金額を購入し続けることで、平均購入単価を下げる投資方法です。

これを自動積み立てで設定しておけば、忘れずに投資できますし、感情に左右されずに投資し続けられます。

投資タイミングは毎月と毎年のどちらがいいか?

結論を述べると、投資初心者は毎月投資がおすすめです。

年間で一括投資した場合、その後に株価が急落したら狼狽売りをしてしまうかもしれません。

そのため、少額をコツコツ積み立てるようにしましょう。

1回の投資でいくらずつ投資すればいいか?

結論を述べると、収入の10%以内にしましょう。

たとえば、月20万円の収入があるなら、毎月最大2万円までです。

年間の投資枠は、最大120万円までですが、1年で使い切る必要はありません。

つみたて投資枠での投資目的は、長期的に資産を最大化し、老後資金を準備することなので、毎年24万円を25年かけて600万円投資しても良いのです。

無理のない範囲でコツコツ積み立てましょう。

第4章:成長投資枠でのおすすめの個別株の銘柄と買い方

本章では、投資成長枠の活用法について解説します。

まず、投資目的によって2つのパターンに分かれます。

1.長期的な資産の最大化や、老後資金の準備が目的の場合。

つみたて投資枠と同じように、米国か全世界の株式に投資するインデックス型の投資信託に、ドルコスト平均法で積み立て投資を行いましょう。

2.FIREや、現在使えるお金を増やすことが目的の場合。

この場合は、国内株式で高配当株や増配株への投資を行いましょう。

日本は今後インフレが進むことが予測されています。

物価が上がれば企業の売上も増え、株式などの資産もインフレが起こります。

また、日本証券取引所が株価純資産倍率(PBR)が1倍を下回る上場企業に対して、株価水準を引き上げるための具体策の開示を要求しているため、これも株価押し上げの要因になっています。

ただし、すべての企業の株価が上がっていくわけではないので、良い企業を自ら選ばなくてはいけません。

優良企業を探す方法はこの3つです。

1.証券会社のスクリーニング機能を使う。

スクリーニングとは、自分の目的に合わせて様々な条件(業績や配当・テーマやチャートなど)を設定し、それに合致する銘柄を検索する方法です。

2.ファイナンス系のウェブサイトで情報収集する。

この方法は、より幅広く高配当株や増配株を探せます。

たとえば、Yahoo!ファイナンスで株式ランキング(配当利回り)を見れば、高配当株をランキングで確認できます。

かんたんに高配当株を見つけられますが、罠銘柄も多く、単純にランキング順で買うのは危険です。

罠銘柄とは、業績が悪く、株価が低迷しているために、相対的に利回りが高く見える企業です。

罠銘柄は、将来的に減配・無配となるリスクがあり、株価もさらに下がる可能性があるので避けなくてはいけません。

では、どうすれば罠銘柄を避けられるでしょう?

3.自分で企業分析を行う方法

この方法が最も高度で難しいですが、罠銘柄を避け、自分だけのオリジナルな高配当株や増配株を見つけられます。

それでも、多くの時間や労力がかかったとしても、各企業について深く理解すれば自信をもって保有できます。

優良な高配当銘柄を探す手順はこのとおりです。

手順1.Yahoo!ファイナンスの利回りランキングから銘柄を選ぶ。

まず、Yahoo!ファイナンスの利回りランキングから気になる銘柄をピックアップしましょう。

手順2.IR BANKで業績などを確認する。

次に、IR BANKで業績や財務状況、配当の推移などを確認します。

特にEPS、配当の推移、PER、PBRに注目しましょう。

EPSと配当は、過去と比べ、年を重ねるごとに右肩上がりに伸びていればOKです。

PERは、過去や同業他社と比べ、低ければ割安と判断できます。

PBRは1倍を割れていると是正される可能性が高まります。

手順3.各企業のIR情報を確認する。

さらに、企業IR情報などから決算資料や中期経営計画などを確認しましょう。

決算資料は簿記の知識があると読みやすいです。

手順3は投資初心者には難しいかもしれませんので、手順2まででもOKです。

また、どうしても自分で探すのが困難だという人のために、筆者が選別したおすすめの銘柄を1つ紹介しますので参考にしてください。

ただし、情報は古くなっている可能性があります。

最終的な確認や売買判断は各人で行ってください。

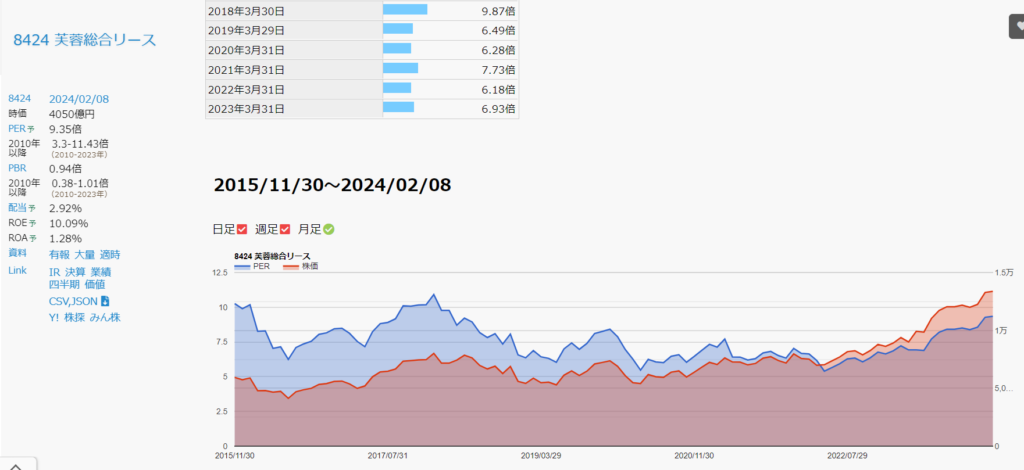

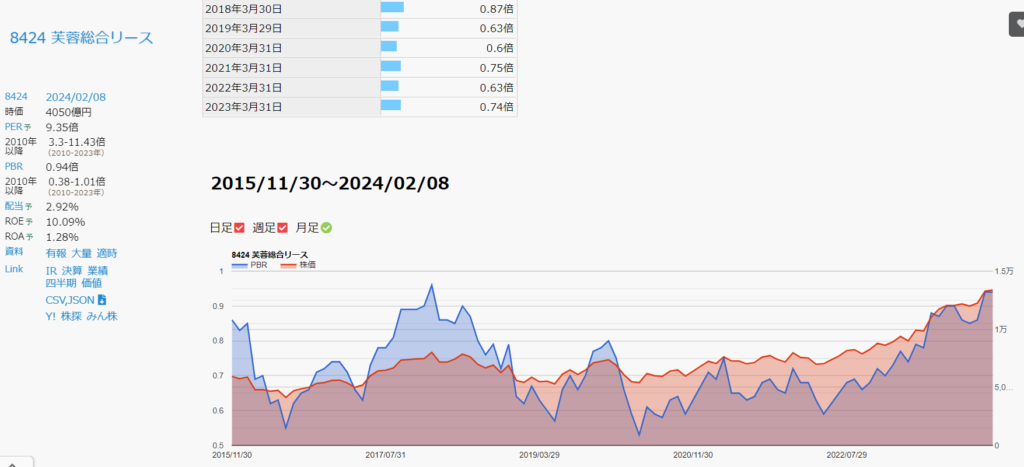

筆者のおすすめの銘柄

証券コード(8424)芙蓉総合リース株式会社です。

売上とEPSがほぼキレイな右肩上がりで、株価もそれに比例して右肩上がりとなっています。

PERは過去平均と同水準ですが、PBRは1倍を割れています。

PBRの改善策としては、増配や自社株買いをするなど、株主価値の向上を図るなどの取り組みが行われています。

現状の利回りは3%より低いですが、配当は10年以上連続で増配しており、長期で保有すれば利回りも上がるでしょう。

最後に、高配当株を購入したら、配当金の受け取り方は株式数比例配分方式を選んでください。

株式数比例配分方式は保有する全ての銘柄の配当金を、証券会社の口座で受け取る方法です。

手数料がかからず、申し込みは一度で済みます。

SBI証券の場合は、サイトにログインし、「口座管理」→「お客様情報 設定・変更」に進みます。

「お取引関連・口座情報」→「配当金受領サービス」に進み、「変更」をクリックします。

現在の配当金受領方法を確認し、「株式数比例配分方式」になっていない場合は、ページ中段の「変更後の配当金受領方法」にて一番上の「株式数比例配分方式」を選択します。

最後に一番下の取引パスワードを入力して、「変更」を押せば完了です。

第5章:新NISAの出口戦略

本章では、新NISAで築いた資産の取り崩し方について解説します。

投資信託をインデックス投資と積み立てた場合。

この場合は、老後まで取り崩さないことが前提になります。

そのうえで、老後になったら、毎月必要な額だけ取り崩すようにしましょう。

よく毎年資産全体の4%以内なら取り崩しても資産が減らないと言われますが、誰もが当てはまるわけではありません。

しかし、仮に減ったとしても、生きている間でなければお金は使えません。

ご自身のライフプランや価値観に照らし合わせて調節しましょう。

個別株の高配当株投資の場合。

元本の取り崩しは不要です。

株は売却せず、安定的に配当を受け取り続けましょう。

新NISAの始め方:まとめ

- 新NISAは最大1,800万円まで非課税で投資できる制度。

- 新NISAの口座はSBI証券か楽天証券で開設する。

- つみたて投資枠は米国株式か全世界株式にインデックス投資する。

- 成長投資枠は投資目的に応じてインデックス投資か個別株投資かを選ぶ。

- 個別株投資は日本の高配当株・増配株に投資する。

- 出口戦略は投資目的やライフプランに応じて選ぶ。

以上、本記事の方法を参考にして、新NISAをフル活用しましょう。

ただし、そもそも投資する必要が無かったり、目的に合わなければ無理に使う必要はないと考えます。

新NISA制度が設立された目的は、個人の長期的な資産形成を促すためです。

くれぐれも投機目的で使わないようにしましょう。

投資はどこまで行っても自己責任です。

本記事の内容は、youtubeでも視聴することができます。

コメント