今回は、テンバガー(10倍株)を狙えそうな高配当株を紹介します。

テンバガー候補の特徴やスクリーニング方法については『10倍株(テンバガー)の見つけ方』で詳しく解説していますので、合わせてご確認ください。

- 上場後3~5年以内

- 時価総額が500億円以下

- 成長性のある業種

- 社長が筆頭株主(オーナー企業)

- 売上高が3年で倍以上(年率20%以上)

- 発行済株式数が1,500万株以下

- ROE・ROAが高い

- PER的に割安

特に、4の社長がオーナーであることが特に重要でしたね。

- テンバガー候補の高配当株10選

この記事を読めば、配当を受け取りつつ、長期保有すれば、テンバガーを達成できるかもしれません。

第1話:テンバガー候補の高配当株10選。

それでは、テンバガー候補の高配当株を紹介します。

- 上場から5年以内(2019年9月以降)

- 時価総額が1,000億円以内

- 社長が筆頭株主か2位

- 売上高が3年間増加傾向

- 発行済株式数が3,000万株以下

- ROEが10%以上

- PERが30倍以下

- 配当利回りが3%以上

なお、利回りを考慮している分、社長が筆頭株主かどうか以外の条件は、一般的に言われているテンバガー候補よりも緩くしています。

また、情報は古くなっている可能性があります。

最終的な確認や売買判断は、ご自身でおこなってください。

(4076)シイエヌエス

シイエヌエスは、企業向けアプリケーションシステムの設計・開発をおこなっています。

特にビッグデータやクラウド構築・支援に注力しています。

同社は、2021年8月に東証グロースに上場しました。

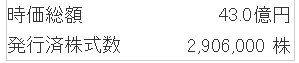

時価総額は、約43.0億円。

発行済株式数は、2,906,000株。

会長の富山宏己氏が2位の株主で、社長の関根正英氏が3位となっています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

2025年の予想売上高は75.6億円で、2022年の売上は54.2億円なので、約1.39倍になる予想です。

ROEは、13.32%で、ROAは、9.91%となっています。

PERは、8.8倍で、上場来の過去平均PERは、11.76倍。

今期予想EPS168.27円と、上場来の過去平均から計算すると、適正価格は約1,979円と、長期的に割安と判断できます。

株価チャートは、上場以来下げ続けており、直近の暴落でも1,300円付近で底をつけています。

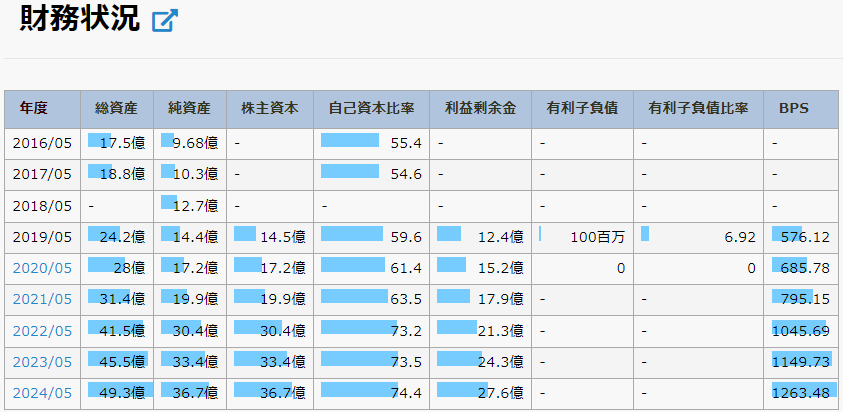

財務状況は、自己資本比率が約74.4%で、利益剰余金は右肩上がり。

有利子負債はなく、健全と言えます。

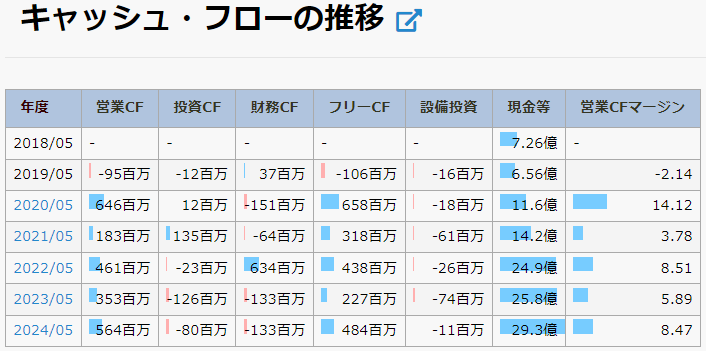

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

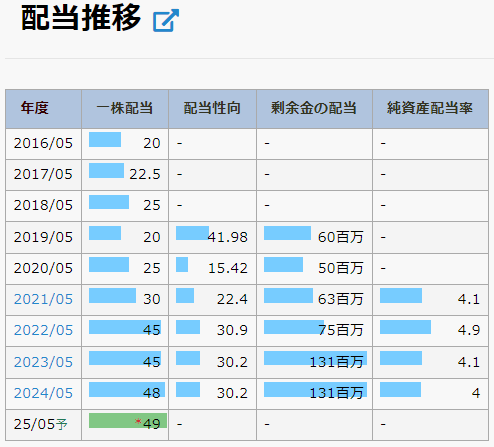

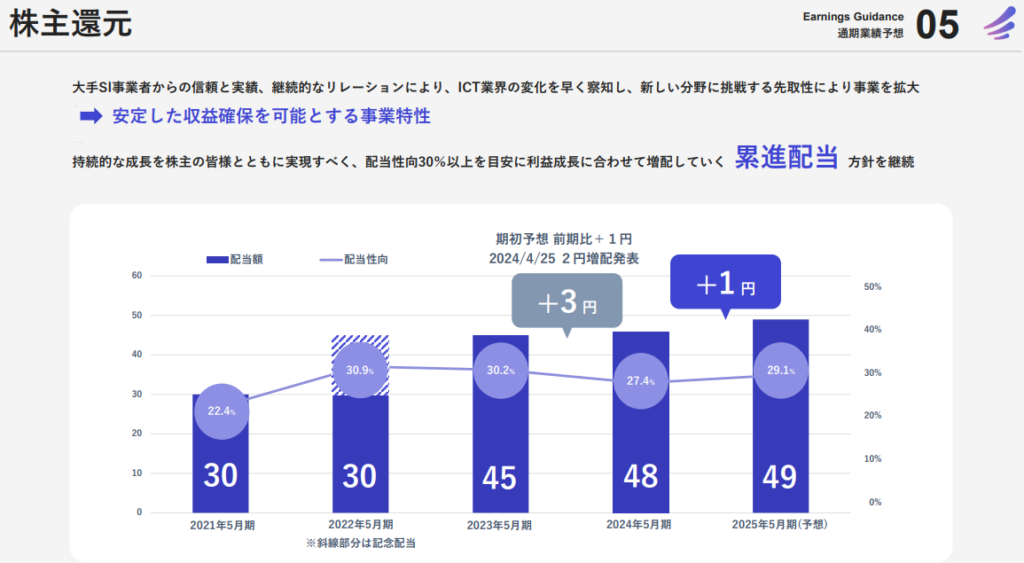

配当金は、1株当たり49円で、2年連続増配を続けています。

配当性向は、約30.2%で、利回りは約3.31%です。

中期経営計画の株主還元にて、累進配当政策の長期継続とあるので、これからも増配が期待できそうです。

権利確定月は、5月のみの一括配当です。

(4197)アスマーク

アスマークは、インターネット調査やオフライン調査を通じて、企業のマーケティング戦略を支援しています。

特に、国内外の市場調査やデータ分析に強みを持ち、クライアントのニーズに応じたカスタマイズされたリサーチサービスを提供しています。

同社は、2023年12月に東証スタンダードに上場しました。

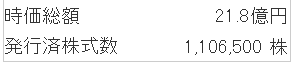

時価総額は、約21.8億円。

発行済株式数は、1,106,500株。

社長の町田正一氏が筆頭株主となっています。

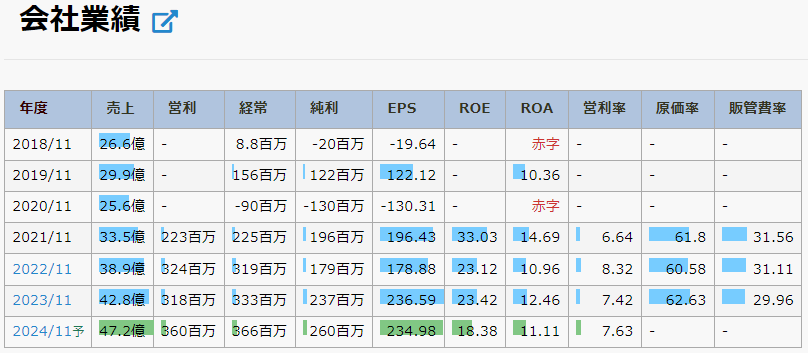

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

2024年の予想売上高は47.2億円で、2021年の売上は33.5億円なので、約1.40倍になる予想です。

ROEは、18.38%で、ROAは、11.11%となっています。

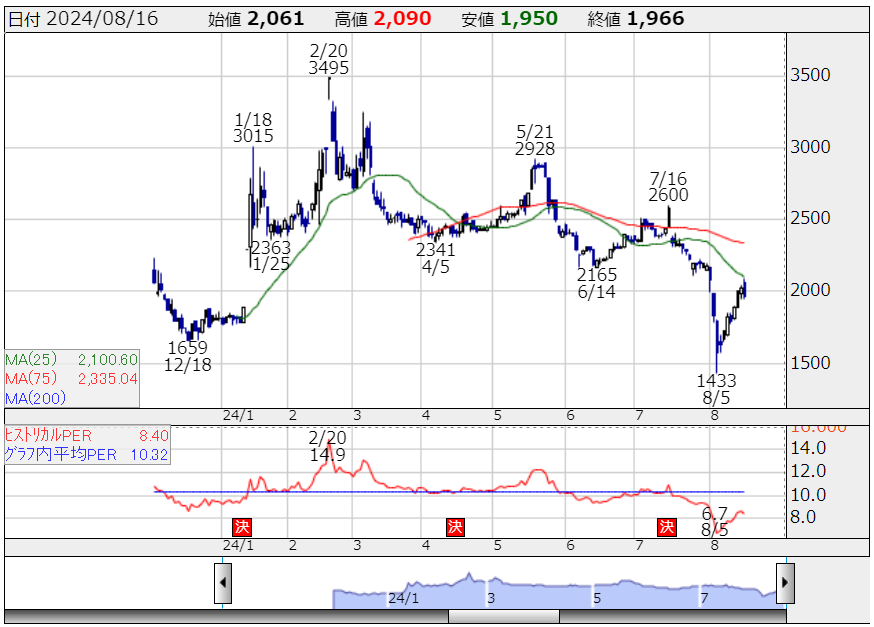

PERは、8.4倍で、上場来の過去平均PERは、10.32倍。

今期予想EPS234.98円と、上場来の過去平均PERから計算すると、適正価格は約2,424円と、長期的に割安と判断できます。

株価チャートは、直近の暴落で上場来安値を更新し、下落トレンドにあります。

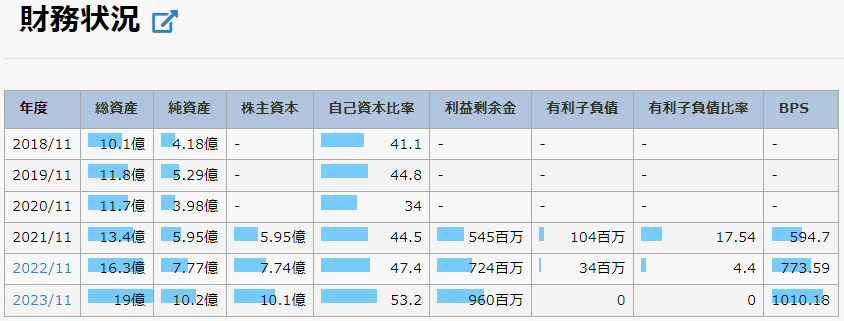

財務状況は、自己資本比率が約53.2%で、利益剰余金は右肩上がり。

有利子負債はなく、健全と言えます。

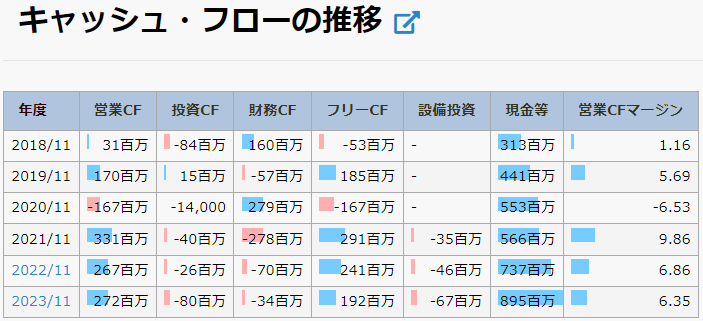

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

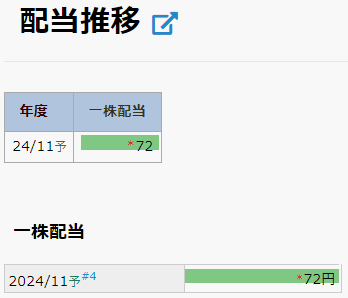

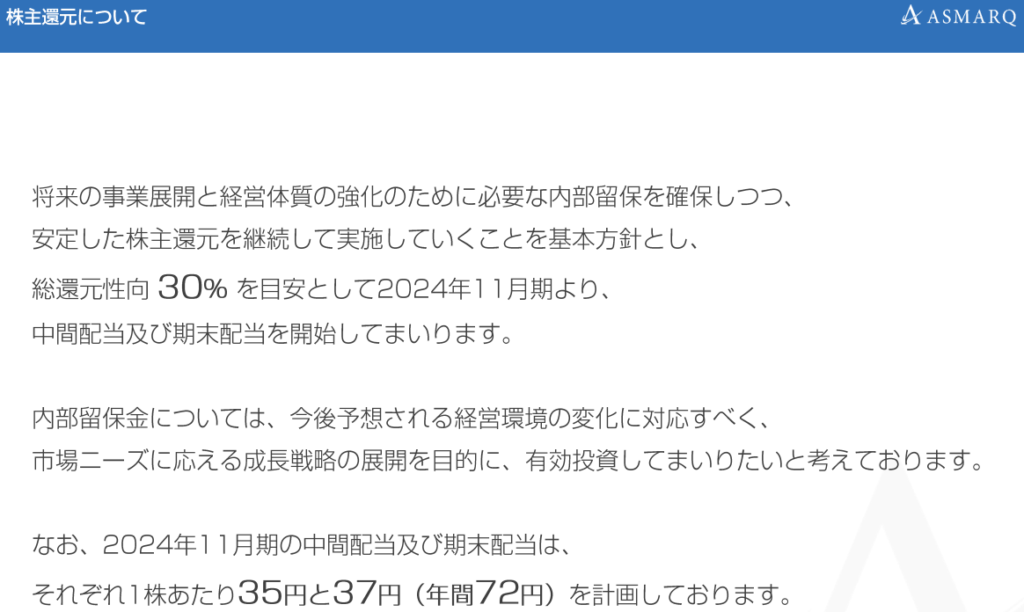

配当金は、1株当たり72円です。

配当性向は、約30.0%で、利回りは約3.66%です。

2024年11月期、第2四半期決算説明資料にて、株主還元について、総還元性向30%を目安にするとあるので、今後も企業の成長とともに増配が期待できそうです。

権利確定月は、5月と11月です。

(4198)テンダ

テンダは、デジタルトランスフォーメーションを推進するためのコンサルティングや、システム開発をおこなっています。

同社は、2021年6月に東証スタンダードに上場しました。

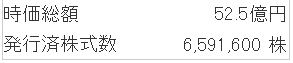

時価総額は、約52.5億円。

発行済株式数は、6,591,600株。

社長の小林謙氏は2位の株主となっています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

2025年の予想売上高は60.0億円で、2022年の売上は35.1億円なので、約1.70倍になる予想です。

ROEは、15.54%で、ROAは、10.24%となっています。

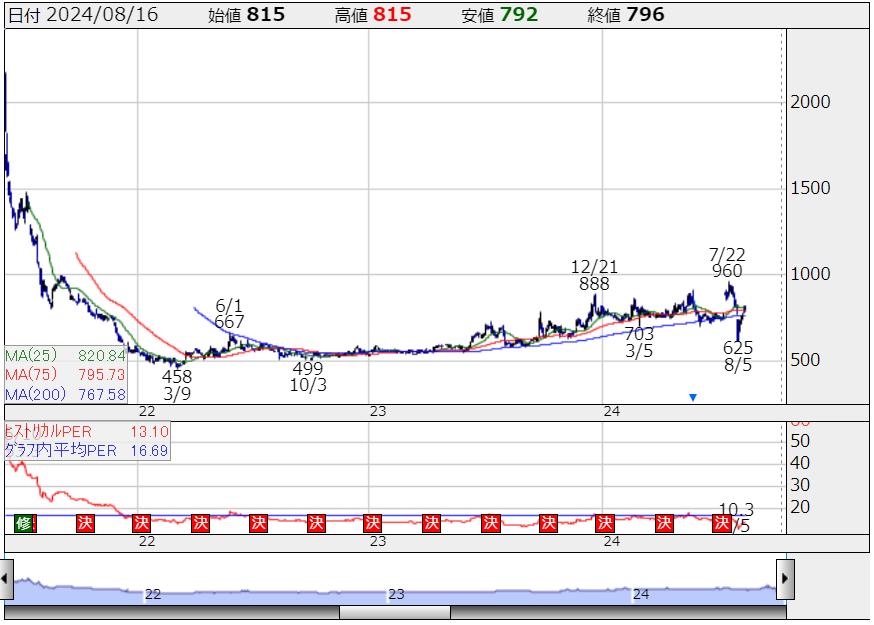

PERは、13.1倍で、上場来の過去平均PERは、16.69倍。

今期予想EPS60.68円と、上場来の過去平均PERから計算すると、適正価格は約1,012円と、長期的に割安と判断できます。

株価チャートは、上場以来下げ続けていましたが、2022年3月を底に、緩やかな上昇トレンドを継続しています。

財務状況は、自己資本比率が約65.9%で、利益剰余金は右肩上がり。

有利子負債は3億600万円で、有利子負債比率は11.88%と、健全と言えます。

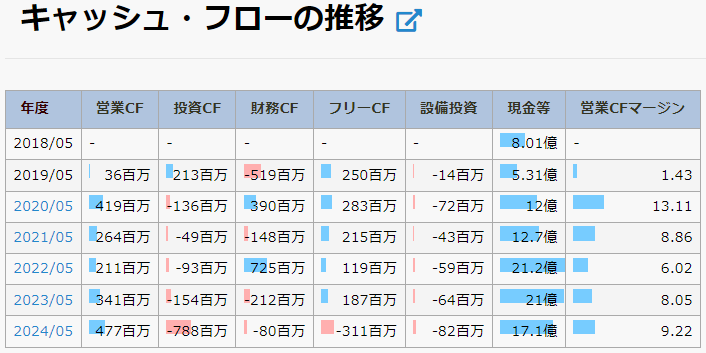

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

今期の投資キャッシュフローが大きくマイナスとなっているのは、子会社株式の取得による支出がその理由です。

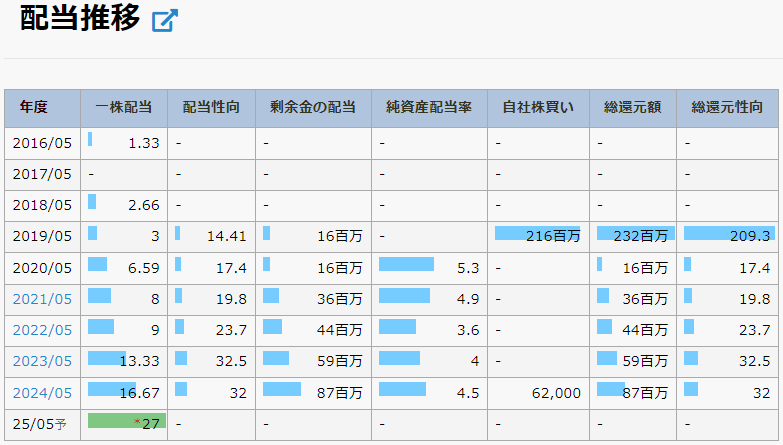

配当金は、1株当たり27円で、上場以前から8年連続増配を続けています。

配当性向は、約32.0%で、利回りは約3.39%です。

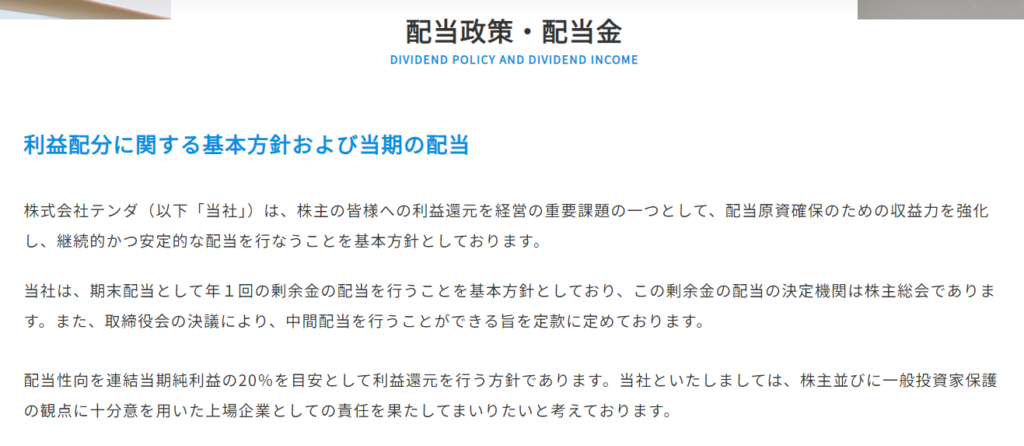

同社ホームページより、配当性向は、連結当期純利益の20%を目安とするとあり、2024年5月期、通期決算説明資料の株主還元についてより、今期の配当は22円に増額し、さらに記念配当5円を加えた、27円を予定しているとのことです。

権利確定月は、5月のみの一括配当です。

(4267)ライトワークス

ライトワークスは、主に人財管理プラットフォームの提供や学習塾、オンライン英会話サービスを展開しています。

同社は、2022年2月に東証グロースに上場しました。

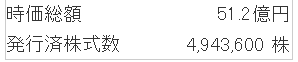

時価総額は、約51.2億円。

発行済株式数は、4,943,600株。

社長の江口夏郎氏は2位の株主となっています。

売上高とEPSは右肩上がりで、今期は増収減益予想です。

2025年の予想売上高は36.3億円で、2022年の売上は22.2億円なので、約1.63倍になる予想です。

ROEは、21.74%で、ROAは、10.33%となっています。

PERは、28.7倍で、上場来の過去平均PERは、31.99倍。

今期予想EPS36.01円と、上場来の過去平均PERから計算すると、適正価格は約1,151円と、長期的に割安と判断できます。

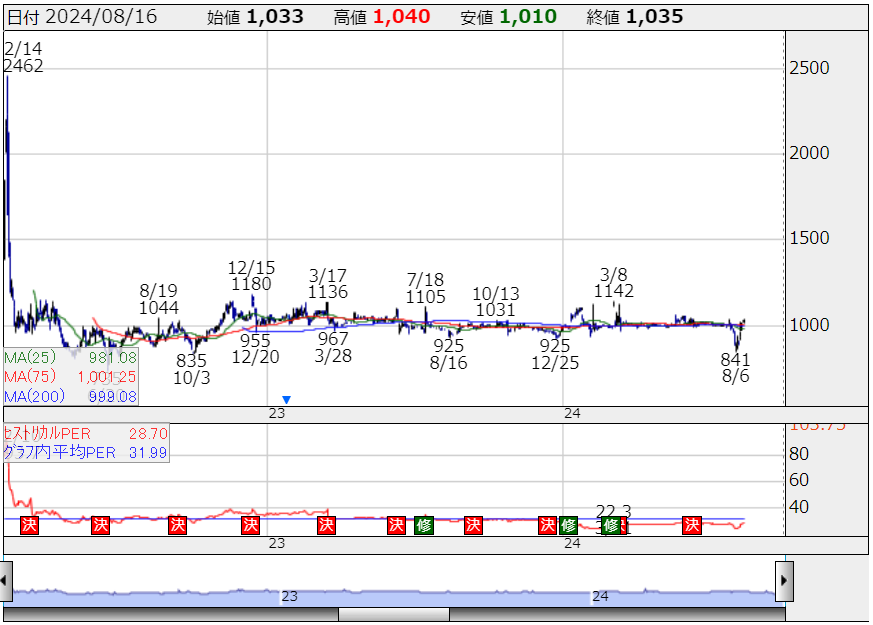

株価チャートは、上場以来下げ続けて以降、1,000円前後のレンジで推移しています。

財務状況は、自己資本比率が約49.6%で、利益剰余金は右肩上がり。

有利子負債は8,700万円で、有利子負債比率は8.97%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

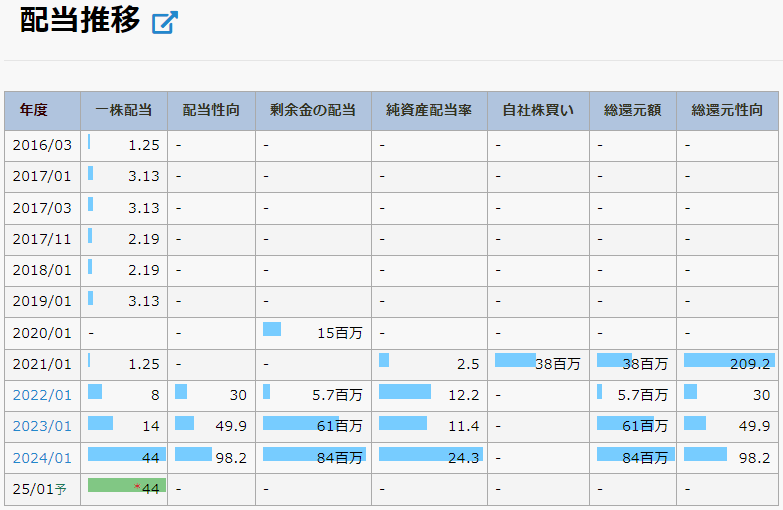

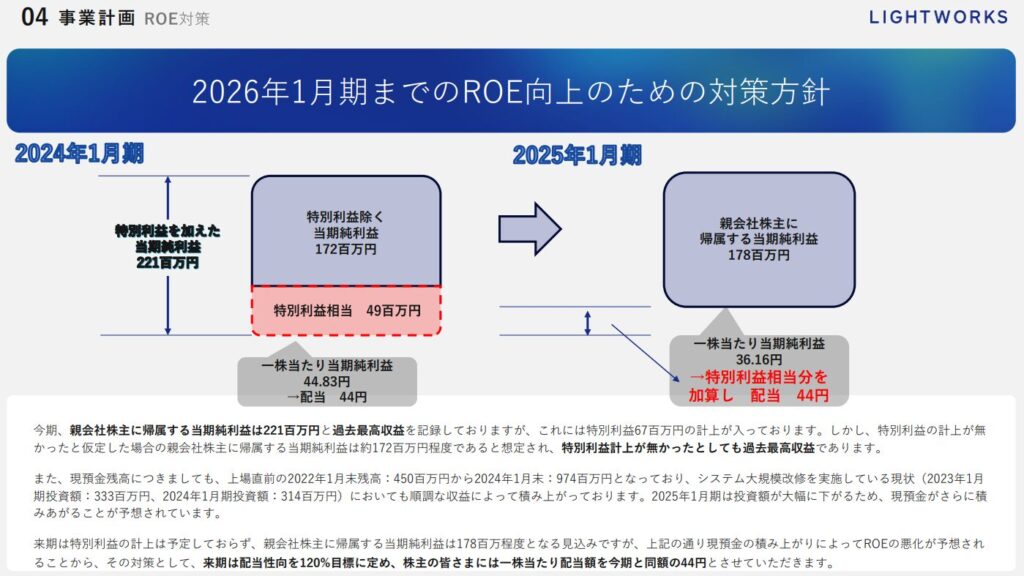

配当金は、1株当たり44円で、増配傾向を続けています。

配当性向は、約98.2で、利回りは約4.25%です。

事業計画の、2026年1月期までのROE向上のための対策方針として、配当性向を引き上げており、配当維持の意志は見えますが、増配の余地は乏しそうです。

権利確定月は、1月と7月です。

(5071)ヴィス

ヴィスは、デザイナーズオフィス事業を展開しており、オフィスのレイアウトや施工管理、デザインなどを一貫して提供しています。

同社は、2020年3月に東証スタンダードに上場しました。

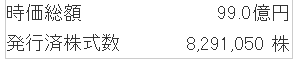

時価総額は、約99.0億円。

発行済株式数は、8,291,050株。

社長の中村勇人氏は2位の株主となっています。

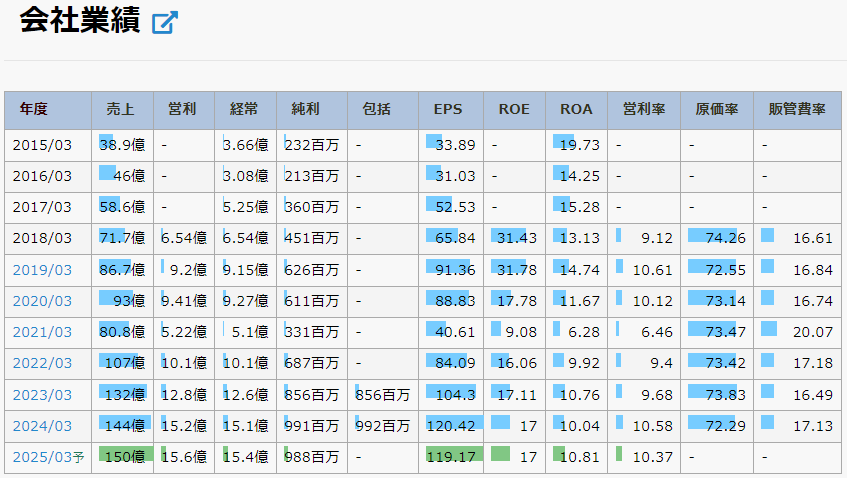

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

2025年の予想売上高は150億円で、2022年の売上は107億円なので、約1.40倍になる予想です。

ROEは、17.00%で、ROAは、10.81%となっています。

PERは、10.0倍で、上場来の過去平均PERは、10.38倍。

今期予想EPS119.17円と、上場来の過去平均PERから計算すると、適正価格は約1,236円と、長期的に割安と判断できます。

株価チャートは、ボラティリティーはあるものの、上場以来上昇トレンドにあります。

財務状況は、自己資本比率が約59.1%で、利益剰余金は右肩上がり。

有利子負債はなく、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり36円で、過去に減配しているものの、2022年以降は増配傾向を続けています。

配当性向は、約29.9%で、利回りは約3.02%です。

中期経営計画などの資料を確認しても、株主還元に関する記述が見当たらないのが残念です。

権利確定月は、3月のみの一括配当です。

(7343)ブロードマインド

ブロードマインドは、主に保険商品を取り扱っており、個人や法人向けに幅広い保険サービスを提供しています。

同社は、2021年3月に東証グロースに上場しました。

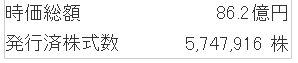

時価総額は、約86.2億円。

発行済株式数は、5,747,916株。

社長の伊藤清氏が筆頭株主となっています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

2025年の予想売上高は61.7億円で、2022年の売上は36.2億円なので、約1.70倍になる予想です。

ROEは、12.34%で、ROAは、9.67%となっています。

PERは、18.2倍で、上場来の過去平均PERは、15.11倍。

今期予想EPS82.4円と、上場来の過去平均PERから計算すると、適正価格は約1,245円と、長期的に割高と判断できます。

株価チャートは、2021年12月に底をつけて以降、上昇トレンドを続けています。

財務状況は、自己資本比率が約77.7%で、利益剰余金は右肩上がり。

有利子負債は360万円で、有利子負債比率は0.09%と、健全と言えます。

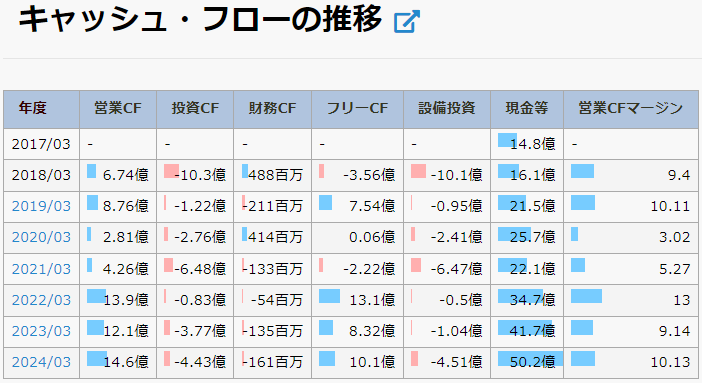

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

今期の投資キャッシュフローが大きくマイナスとなっているのは、事業譲受による支出と、差入保証金の差入による支出がその理由です。

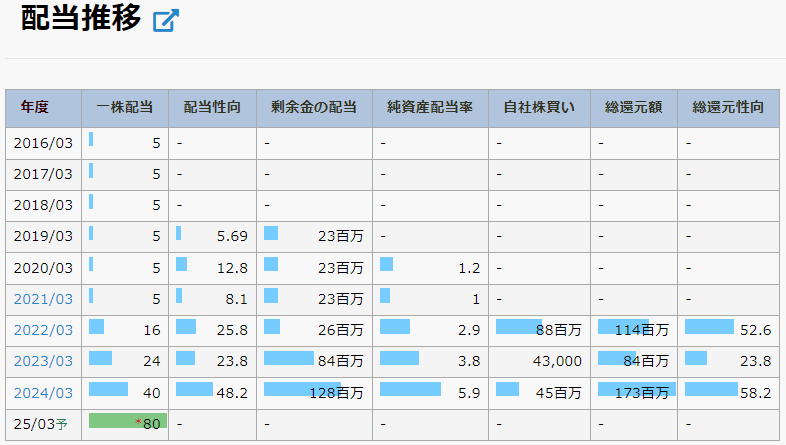

配当金は、1株当たり80円で、4年連続増配を続けています。

配当性向は、約48.2%で、利回りは約5.33%です。

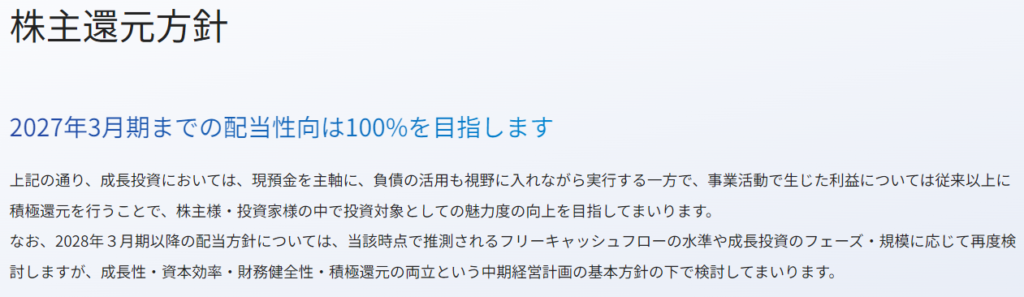

同社のホームページより、配当方針は、2025年3月期から2027年3月期の3期間は、配当性向100%を目指すとなっています。

増配は業績次第となりますね。

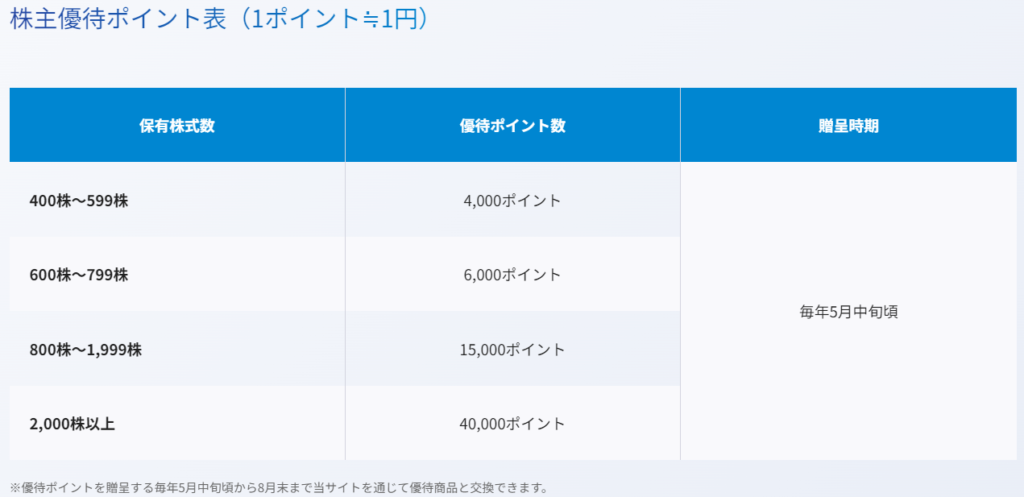

株主優待もあり、400株で優待ポイント4,000ポイント(1p=1円)がもらえます。

400株保有での総合利回りは、約6.00%になります。

権利確定月は、3月のみの一括配当です。

(7388)FPパートナー

FPパートナーは、お金のかかりつけ医『マネードクター』というブランド名で、保険に限定しない金融サービス全般を提供しています。

同社は、2022年9月に東証プライムに上場しました。

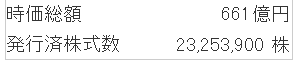

時価総額は、約661億円。

発行済株式数は、23,253,900株。

社長の黒木勉氏は2位の株主となっています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

2024年の予想売上高は356億円で、2021年の売上は209億円なので、約1.70倍になる予想です。

ROEは、39.72%で、ROAは、24.68%となっています。

PERは、14.2倍で、上場来の過去平均PERは、25.07倍。

今期予想EPS197.04円と、上場来の過去平均PERから計算すると、適正価格は約4,940円と、長期的に割安と判断できます。

株価チャートは、上場以来上昇トレンドでしたが、2024年3月をピークに下落トレンドに転じています。

財務状況は、自己資本比率が約66.0%で、利益剰余金は右肩上がり。

有利子負債は6億4,500万円で、有利子負債比率は5.1%と、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

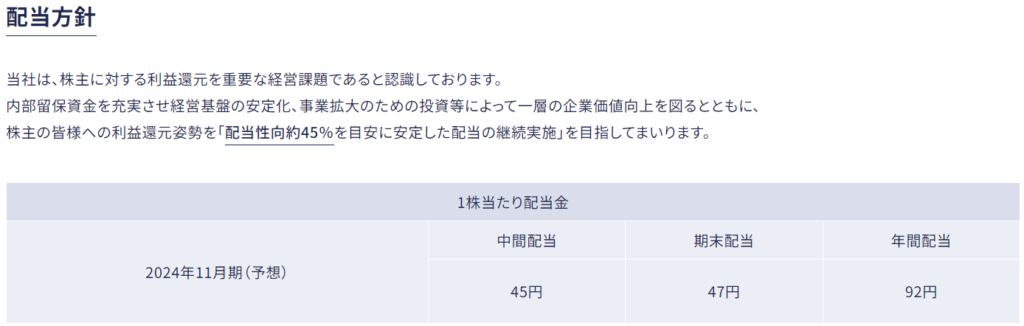

配当金は、1株当たり92円で、2年連続増配を続けています。

配当性向は、約52.4%で、利回りは約3.24%です。

同社ホームページより、配当方針は、配当性向約45%を目安に安定した配当の継続実施を目指すとなっています。

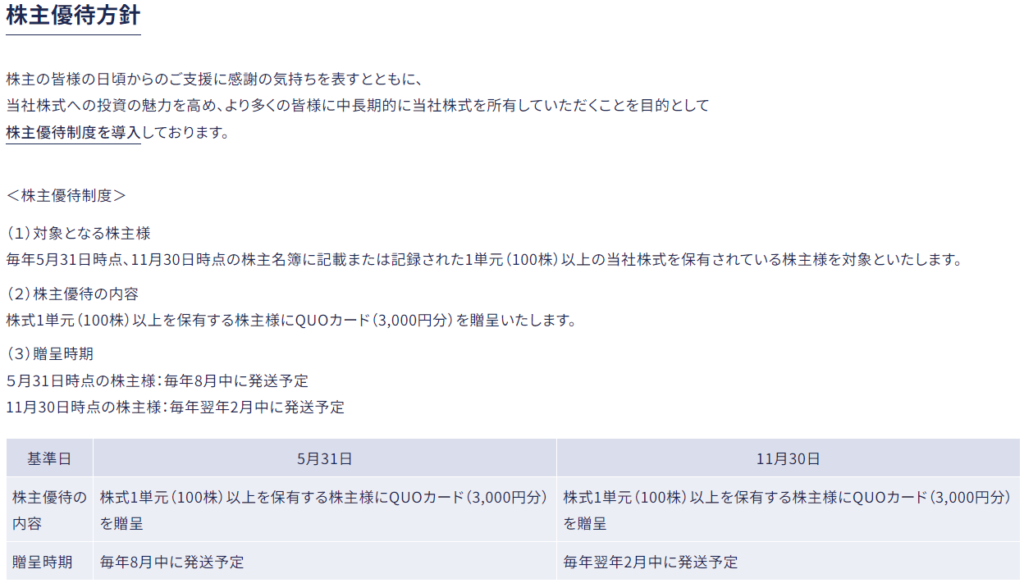

株主優待もあり、100株でクオカード3,000円分が年2回となっています。

100株保有での総合利回りは、約5.35%になります。

権利確定月は、5月と11月です。

(9340)アソインターナショナル

アソインターナショナルは、矯正用歯科技工物の製造・販売を手掛けています。

3DプリンターやCAD技術を活用した製品開発にも力を入れています。

同社は、2022年12月に東証スタンダードに上場しました。

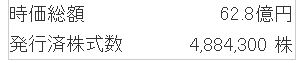

時価総額は、約62.8億円。

発行済株式数は、4,884,300株。

社長の阿曽敏正氏は2位の株主となっています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

2025年の予想売上高は38.3億円で、2022年の売上は31.2億円なので、約1.22倍になる予想です。

ROEは、15.20%で、ROAは、13.19%となっています。

PERは、14.9倍で、上場来の過去平均PERは、10.72倍。

今期予想EPS85.99円と、上場来の過去平均PERから計算すると、適正価格は約922円と、長期的に割高と判断できます。

株価チャートは、2023年8月を底に上昇トレンドとなっています。

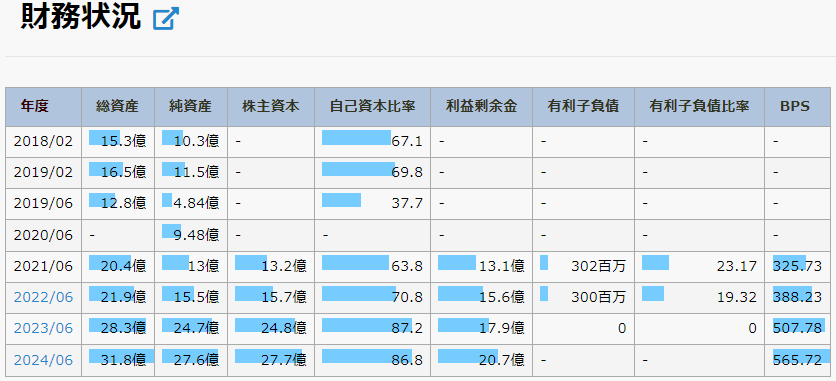

財務状況は、自己資本比率が約86.8%で、利益剰余金は右肩上がり。

有利子負債はなく、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり40円で、2023年に減配こそしているものの、2年連続増配を続けています。

配当性向は、約44.2%で、利回りは約3.11%です。

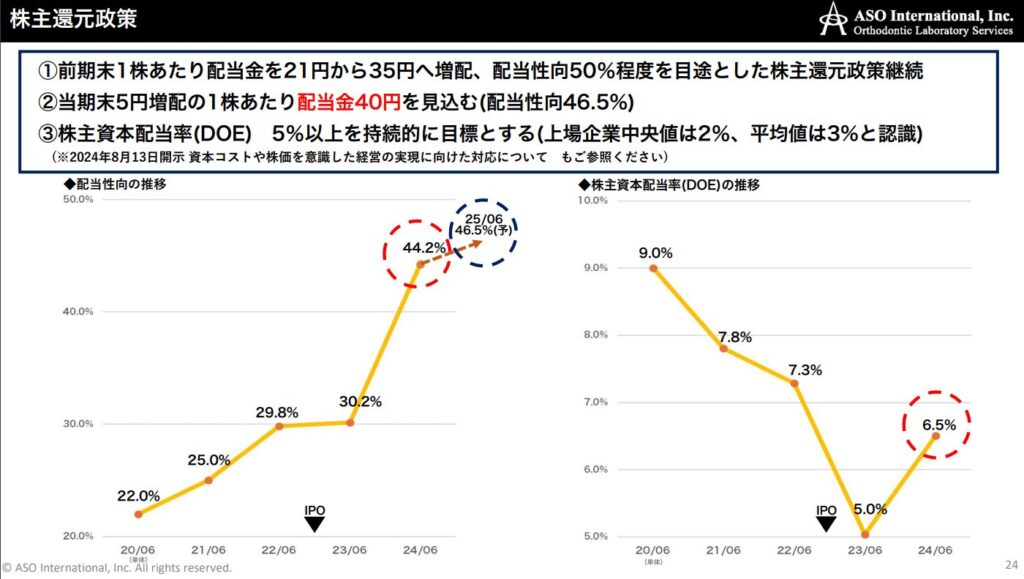

2024年6月期、決算説明資料にて、株主還元政策は、株主資本配当率(DOE)5%以上を持続的に目標とするとなっています。

権利確定月は、6月のみの一括配当です。

(9344)アクシスコンサルティング

アクシスコンサルティングは、主にハイエンド人材領域における人材紹介およびスキルシェアのサービスを提供しています。

特にマネージャーや専門職の人材紹介に強みを持ち、転職支援やコンサルティングサービスも展開しています。

同社は、2023年9月に東証グロースに上場しました。

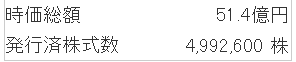

時価総額は、約51.4億円。

発行済株式数は、4,992,600株。

社長の山尾幸弘氏は2位の株主となっています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

2025年の予想売上高は52億円で、2022年の売上は35.1億円なので、約1.48倍になる予想です。

ROEは、20.09%で、ROAは、15.47%となっています。

PERは、8.1倍で、上場来の過去平均PERは、17.10倍。

今期予想EPS127.4円と、上場来の過去平均PERから計算すると、適正価格は約2,179円と、長期的に割安と判断できます。

株価チャートは、上場以来下げ続けています。

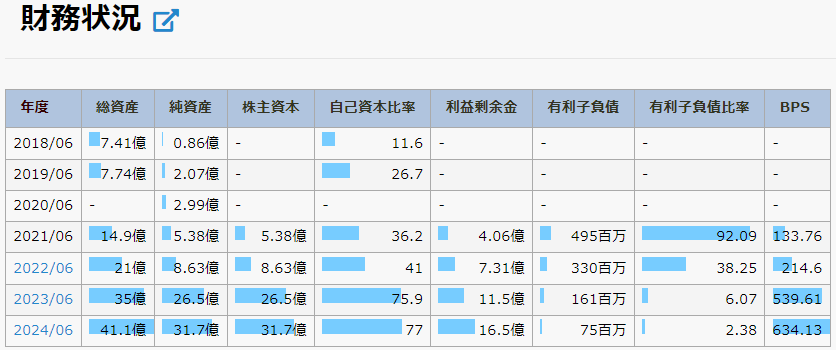

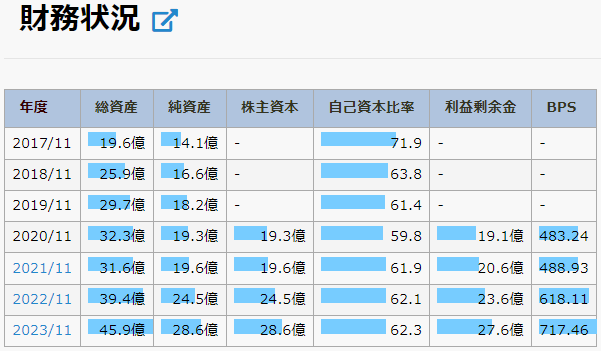

財務状況は、自己資本比率が約77%で、利益剰余金は右肩上がり。

有利子負債は7,500万円で、有利子負債比率は2.38%と、健全と言えます。

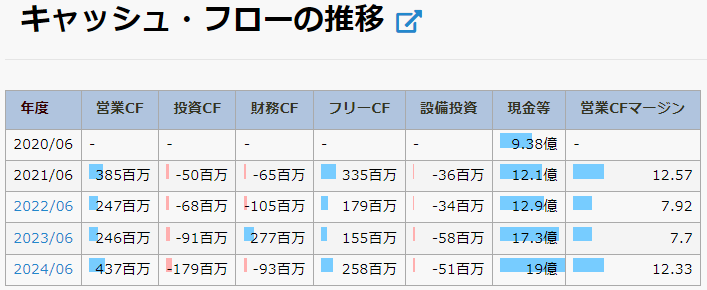

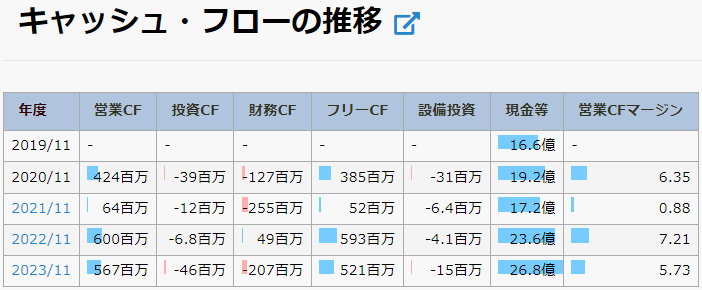

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

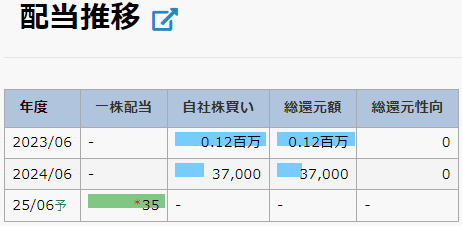

配当金は、1株当たり35円です。

配当性向は、約28.1%で、利回りは約3.40%です。

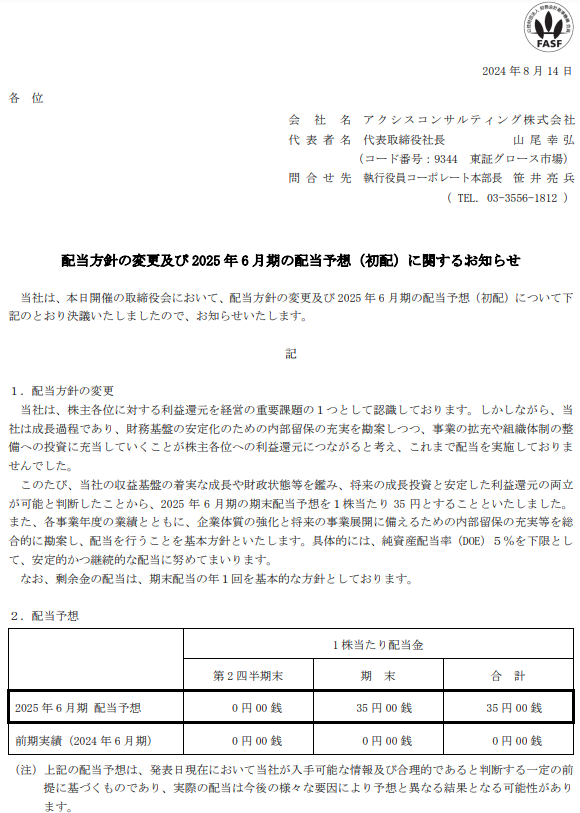

配当方針の変更及び2025年6月期の配当予想(初配)に関するお知らせにて、純資産配当率(DOE)5%を下限として、安定的かつ継続的な配当に努めるとなっています。

権利確定月は、6月のみの一括配当です。

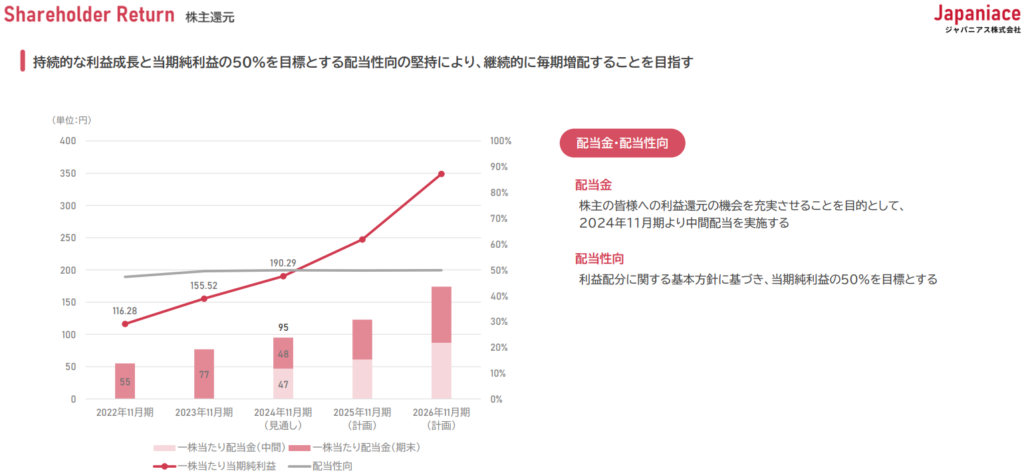

(9558)ジャパニアス

ジャパニアスは、AI・IoT・クラウドをはじめとした先端エンジニアリング事業を展開しています。

特に人材育成に力を入れており、システムインテグレーションやソフト・システム開発、技術者派遣、製造請負などのサービスを提供しています。

同社は、2022年9月に東証グロースに上場しました。

時価総額は、約83.9億円。

発行済株式数は、4,008,800株。

社長の西川三郎氏は2位の株主となっています。

売上高とEPSは右肩上がりで、今期は増収増益で過去最高益予想。

2024年の予想売上高は118億円で、2021年の売上は72.4億円なので、約1.62倍になる予想です。

ROEは、27.78%で、ROAは、16.99%となっています。

PERは、10.8倍で、上場来の過去平均PERは、18.47倍。

今期予想EPS191.77円と、上場来の過去平均PERから計算すると、適正価格は約3,542円と、長期的に割安と判断できます。

株価チャートは、2024年1月からは下落トレンドとなっています。

財務状況は、自己資本比率が約62.3%で、利益剰余金は右肩上がり。

有利子負債はなく、健全と言えます。

キャッシュフローは、営業キャッシュフローがプラスで、現金が積み上がっているため、キャッシュリッチと言えます。

配当金は、1株当たり95円で、上場以前から7年連続増配を続けています。

配当性向は、約49.5%で、利回りは約4.54%です。

事業計画及び成長可能性に関する説明資料の株主還元にて、持続的な利益成長と当期純利益の50%を目標とする配当性向の堅持により、継続的に毎期増配することを目指すとなっています。

連続増配が期待できそうですね。

権利確定月は、5月と11月です。

テンバガー候補の高配当株:まとめ

各銘柄のテンバガーになる特徴を列挙します。

| 証券コード | 銘柄名 | 上場年月 | 上場市場 | 時価総額 | 社長の株主順位 | 売上伸び率 (過去3年間) | ROE・ ROA | 現在PER・ 過去平均PER | 配当利回り |

| 4076 | シイエヌエス | 2021年8月 | 東証グロース | 43.0億円 | 3位 | 1.39倍 | 13.32% 9.91% | 8.8倍 | 3.31% |

| 4197 | アスマーク | 2023年12月 | 東証スタンダード | 21.8億円 | 1位 | 1.40倍 | 18.38% 11.11% | 8.4倍 | 3.66% |

| 4198 | テンダ | 2021年6月 | 東証スタンダード | 52.5億円 | 2位 | 1.70倍 | 15.54% 10.24% | 13.1倍 | 3.39% |

| 4267 | ライトワークス | 2022年2月 | 東証グロース | 51.2億円 | 2位 | 1.63倍 | 21.74% 10.33% | 8.4倍 | 4.25% |

| 5071 | ヴィス | 2020年3月 | 東証スタンダード | 99.0億円 | 2位 | 1.40倍 | 10.81% 10.37% | 10.0倍 | 3.02% |

| 7343 | ブロードマインド | 2021年3月 | 東証グロース | 86.2億円 | 1位 | 1.70倍 | 12.34% 9.67% | 18.2倍 | 5.33% |

| 7388 | FPパートナー | 2022年9月 | 東証プライム | 661億円 | 2位 | 1.70倍 | 39.72% 24.68% | 14.2倍 | 3.24% |

| 9340 | アソインターナショナル | 2022年12月 | 東証スタンダード | 62.8億円 | 2位 | 1.22倍 | 15.20% 13.19% | 14.9倍 | 3.11% |

| 9344 | アクシスC | 2023年9月 | 東証グロース | 51.4億円 | 2位 | 1.48倍 | 20.09% 13.46% | 8.1倍 | 3.40% |

| 9558 | ジャパニアス | 2022年9月 | 東証グロース | 83.9億円 | 2位 | 1.62倍 | 27.78% 16.99% | 10.8倍 | 4.54% |

以上、テンバガーは、ハイリターンである一方、ハイリスクでもあります。

夢はありますが、卵はひとつのカゴに盛らないようにしましょう。

本記事の内容は、youtubeでも視聴することができます。

コメント